-

【新股必读】美芯晟上市值得申购吗及中签盈利预测

大铭法度 / 2023-05-16 01:26 发布

美芯晟科技(北京)股份有限公司,简称:美芯晟(代码:688458)

美芯晟是一家专注于高性能模拟及数模混合芯片研发和销售的集成电路设计企业。公司的主要产品为无线充电系列产品和 LED 照明驱动系列产品,主要包括高集成度 MCU 数字控制 SoC 电源——无线充电芯片,以及模拟电源——LED 照明驱动芯片。经过多年的积累,公司形成了丰富的产品线,能够为客户提供超过 700 款的芯片产品,可广泛应用于通信终端、消费类电子、照明应用及智能家居等众多领域。

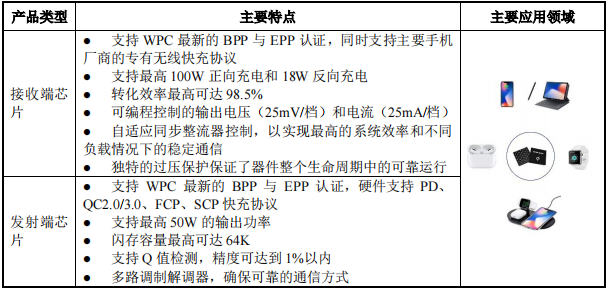

1.主要服务和产品情况

公司的主要产品为无线充电系列产品和 LED 照明驱动系列产品,主要包括高集成度 MCU 数字控制 SoC 电源——无线充电芯片,以及模拟电源——LED照明驱动芯片,产品可广泛应用于通信终端、消费类电子、照明应用及智能家居等众多领域,具体情况如下:

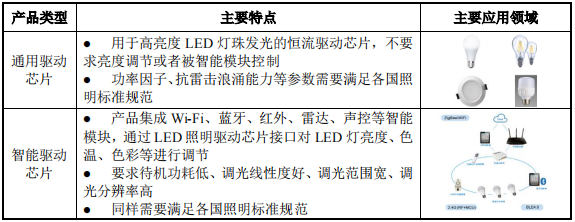

公司 LED 照明驱动芯片产品主要包括通用驱动芯片和智能驱动芯片,产品可广泛应用于各类照明应用及智能家居产品,具体情况如下:

报告期内,公司主营业务收入主要包括无线充电芯片、LED 照明驱动芯片销售收入,具体构成情况如下:

2.行业的发展情况和未来发展趋势

自 2016 年以来,全球电源管理芯片市场规模不断增长,2020 年市场规模达到 328.8 亿美元,年复合增长率为 13.52%,预计将在 2025 年达到 525.6 亿美元。

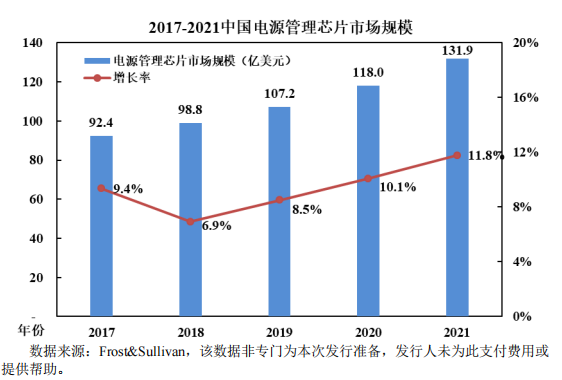

我国电源管理芯片市场规模由 2017 年的 92.4 亿美元增长至 2021 年的131.9 亿美元,年均复合增长率为 9.31%。随着国产电源管理芯片在新领域的应用拓展以及进口替代,预计国产电源管理芯片市场规模将以较快速度增长。

3.同行业可比公司

英集芯、南芯科技、伏达、易冲等国内芯片厂商在国产替代的浪潮中,也逐步与国内终端品牌厂商建立了合作,但进入无线充电芯片领域的时间相对较短,产品线也有待进一步丰富和完善。

英集芯是目前 A 股唯一一家主营业务涉及无线充电芯片的上市公司

发行人同行业可比公司英集芯的基本情况如下:

英集芯主要从事电源管理芯片、快充协议芯片的研发和销售,主要产品包括移动电源芯片、无线充电芯片、车充芯片、TWS 耳机充电仓芯片及快充协议芯片等。

公司在 LED 照明驱动芯片领域的主要竞争对手包括晶丰明源、必易微、安森美等。晶丰明源、必易微均是 A 股上市公司且收入结构与发行人相近上述公司的基本情况如下:

(1)晶丰明源

上海晶丰明源半导体股份有限公司主要从事电源管理驱动类芯片的研发与销售,主要产品包括 LED 照明驱动芯片、电机驱动芯片、AC/DC 电源管理芯片等。

(2)必易微

深圳市必易微电子股份有限公司主营业务为电源管理芯片的设计和销售,产品主要应用于 LED 照明、通用电源和家电及 IoT 等领域。

(3)安森美

安森美是应用于高能效电子产品的首要高性能硅方案供应商。公司的产品系列包括电源和信号管理、逻辑、分立及定制器件,终端客户涵盖汽车、通信、计算机、消费电子、工业、LED 照明、医疗、军事、航空及电源应用等领域。

4.募集资金用途

5.财务分析

2023 年一季度业绩预计情况

公司预计2023年一季度营业收入为6,800万元至8,300万元,较上年同期5,548.12万元,同比增长22.56%至49.60%;归属于母公司股东的净利润为-830万元至-460万元,较上年同期-857.95万元,同比亏损收窄3.26%至46.38%;扣除非经常性损益后归属于母公司股东的净利润为-860万元至-430万元,较上年同期-1,133.98万元,同比亏损收窄24.16%至62.08%。

公司预计2023年一季度归属于母公司股东的净利润和扣除非经常性损益后归属于母公司股东的净利润较上年同期亏损收窄,经营业绩呈现向好的发展态势,主要一是在无线充电芯片持续向好的销售带动下,公司营业收入保持增长;二是公司综合毛利率随着无线充电芯片销售占比提高及LED照明驱动芯片毛利率趋于稳定,整体保持在30%左右,延续了稳定向好的趋势;三是前期投入逐步转化并促进收入增长,增速超过费用支出增速,可以充分满足持续投入需求。

6.IPO估值

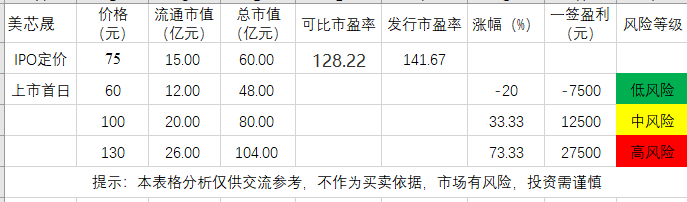

本次发行价格为 75.00 元/股,此价格对应的市盈率为:

141.67 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)

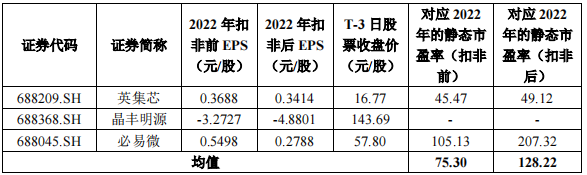

截至 2023 年 5 月 8 日(T-3 日),主营业务与发行人相近的可比上市公司市盈率水平具体情况如下:

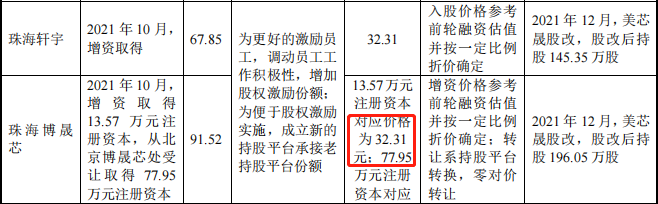

发行人估值超过百倍,显然是属高估的,1年半前估值价格才32.31元,上市后翻番,显然同样是高估的,因此我认为发行人仍有破发风险。

7.申购建议及盈利预测 投研战记

结论:美芯晟(代码:688458)IPO上市估值稍高,性价比正常,有一定破发风险,建议谨慎申购,我选择弃购。

预计一签获利:0.5万左右

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号