-

【国金电子】生益科技业绩快报点评:成长龙头将回归,高端突破正当时

牛市战车

/ 2023-02-28 12:49 发布

/ 2023-02-28 12:49 发布成长龙头将回归,高端突破正当时

业绩简评

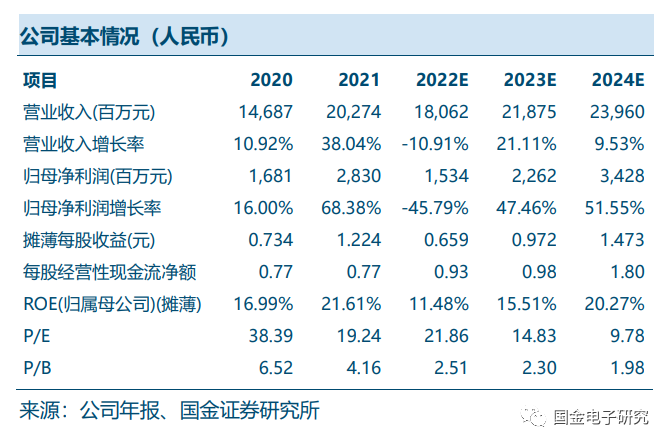

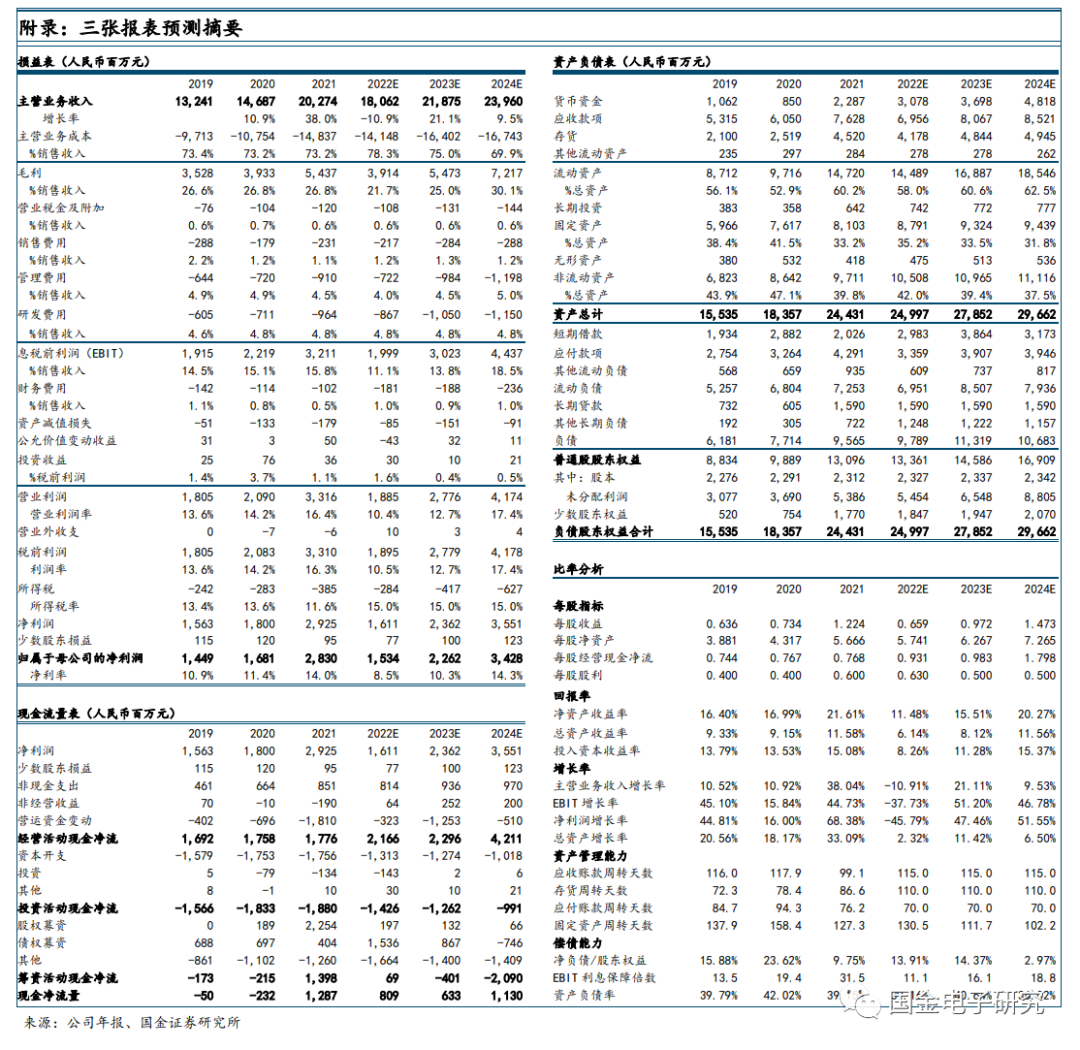

2023年2月27日,公司发布2022年度业绩快报,未经审计数据显示,2022年实现归母净利润15.3亿元(同比-45.89%),实现扣非归母净利润14.7亿元(同比-41.95%)。根据快报测算,公司22Q4实现归母净利润和扣非归母净利润分别为3.33亿元和3.14亿元,分别同比-32.04%和-20.10%,环比+27.59%和+21.24%。

经营分析

◾ 较同行展现强大韧性,周期影响边际减弱后回归成长。公司扣非归母全年降幅较同行来说体现出更强的韧性(南亚新材-102%,金安国纪-100%~-98%,华正新材-92%~-88%),这体现了公司应对周期波动的能力。我们认为今年公司将再次展现宏观经济平稳修复阶段中的强阿尔法属性,重要的观测点在于公司单张毛利,后续周期问题的边际负影响将加速弱化,成长性将逐渐体现,盈利快速反转值得期待。

◾ 高端产品突破增加成长属性,抓住材料国产替代时机。在弱周期对公司的边际影响在逐渐减弱的情况下,公司高端产品突破所带来的成长性将有望得到体现,从公司10年以来的在研项目情况来看,公司专注于高频、高速、封装基板用覆铜板等高端特种类产品突破,而这几类产品正处于快速扩容的市场发展阶段(汽车毫米波/激光雷达打开高频/高速覆铜板的运用空间,服务器升级将使用材料等级更高的高速覆铜板),并且高端特种类材料市场目前也正呈现被海外厂商占据的竞争格局,而公司是大陆厂商中唯一进入特种材料(排名第9,市占率5.0%)、高速覆铜板材料(排名第6、市占率3.0%)前十大排名的厂商,公司有望成为高端材料国产替代的领先者。

投资建议

◾ 鉴于公司非经常性损益确认金额超预期,我们上调公司2022~2024年归母净利未15.3(+5.5%)/22.6/34.3亿元,对应EPS为0.66/0.97/1.47元,对应PE为22X/15X/10X,继续给予“买入”评级。

风险提示

◾ 需求不及预期;原材料价格居高不下;新产品放量不及预期。

国金电子 国金电子研究 2023-02-28 10:26 发表于上海

公安备案号 51010802001128号

公安备案号 51010802001128号