-

财务报表分析!(分析模型及公式)

价值投机小学生

/ 2023-02-20 06:16 发布

/ 2023-02-20 06:16 发布来源

: 金融干货精选财务分析的一般方法主要有趋势分析法

、 。 、 。

为了详细的财务报表

, , 。 , 。 资产负债表

: 。 利润表

: 。 现金流量表

: , 。

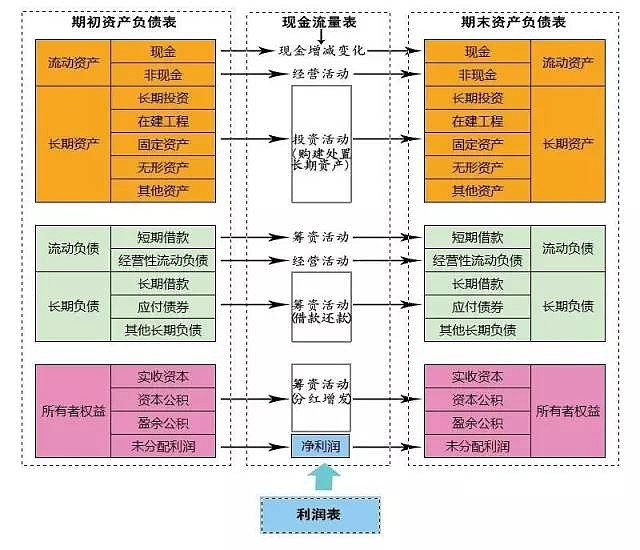

资产负债表分析

资产负债表

—— 所有表格的基础。 , 。 。 , 。 , 。 《 》 。 现金流量表

—— 现金流量表是对资产负债表变化的解释

。 。 。 “ 经营” 、 “ 投资” 、 “ 筹资” 三项重要的现金变动转变为最终的现金变化。 首先

, 、 、 ( 、 ) , 。 其次

, 。 。 最后

, 。 , 。 。 利润表

—— 利润表是净利润的来源

。 。 这三张表格是一个公司财务状况的精髓与总结

。 。 那么

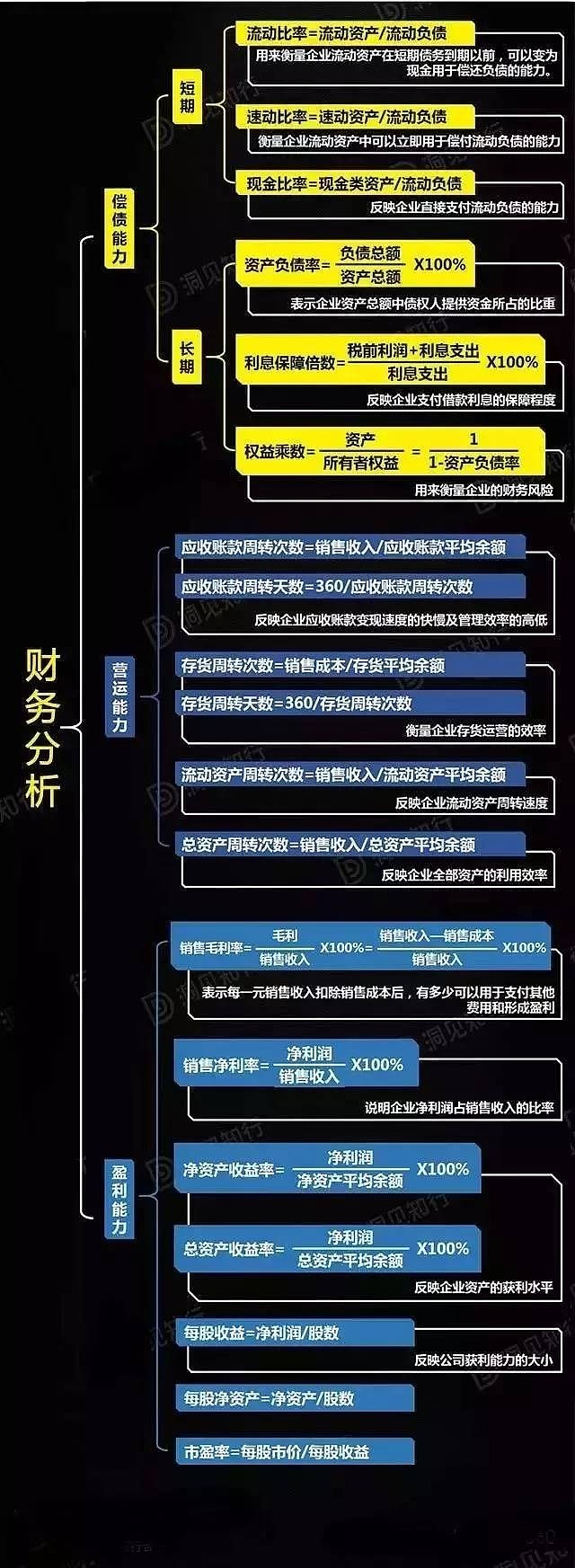

, “ 财务报表分析” 要分析些什么? 面对财务三张报表的分析, : 盈利性、 、 。 企业财务报表分析公式大全

一

、 : 1

、 。 , , 。 , 。 2

、 。 。 3

、 。 , , 。 , 。 4

、 二

、 : 1

、 , , , , 。 2

、 , , , , , 。 三

、 : 1

、 , , , , 。 。 2

、 , 。 3

、 4

、 5

、 6

、 。 , 。 7

、 。 , 。 8

、 9

、 10

、 11

、 12

、 13

、 14

、 15

、 16

、 17

、 18

、 19

、 20

、 21

、 22

、 23

、 24

、 25

、 26

、 、 27

、 28

、 29

、 30

、 31

、 32

、 33

、 34

、 =天数/应收帐款周转次数

=计算期天数*应收帐款平均余额/赊销收入净额

销售收入净额=销售收入-现销收入-销售折扣与折让

35

、 36

、 37

、 38

、 39

、 40

、 41

、 42

、 四

、 1

、 , , , 。 2

、 =天数/应收帐款周转次数

=计算期天数*应收帐款平均余额/赊销收入净额

销售收入净额=销售收入-现销收入-销售折扣与折让

3

、 。 , , , 。 4

、 5

、 , , 。 6

、 7

、 。 , , , 。 8

、 9

、 10

、 五

、 : 已获利息倍数=(税前利润总额+利息支出)÷利息支出

盈利能力

: 主营业务净利率=(净利润÷主营业务收入)×100%

资产净利率=(净利润÷平均总资产)×100%=主营业务净利率*总资产周转率

净资产收益率=(净利润÷平均净资产总额)×100%

另

: 总资产报酬率=(利润总额+利息支出)÷平均资产总额营运能力

: 应收帐款周转率=主营业务收入÷应收帐款平均余额

(高表明企业收帐迅速

, , , , , 存货周转率=主营业务成本÷平均存货余额

(高表明企业资产由于销售顺畅而具有较高的流动性存货转现速度快存货占用水平低

, , (慢

: 必然占用在量的资金, , 流动资产周转率=主营业务收入÷平均资产总额

总资产周转率=主营业务收入÷平均资产总额

(过低

: 收入不足, 发展能力

: 销售增长率=(本年主营业务收入-上年主营业务收入)÷上年主营业务收入

资本积累率=[(年末所有者权益-年初所有者权益)÷年初所有者权益]×100%

主营业务利润 = 主营业务收入 — 主营业务成本 — 主营业务税金及附加

营业利润 = 主营业务利润 + 其他业务利润 — 期间费用

利润总额 = 营业利润 + 投资收益 + 补贴收入 + 营业外收入 — 营业外支出

净利润 = 利润总额 — 所得税

六

、 (一)杜帮财务分析体系

1

、 权益乘数=1÷(1-资产负债率)

2

、 权益净利率=资产净利率×权益乘数

=销售净利率×资产周转率×权益乘数

(二)上市公司财务比率

1

、 每股收益=净利润÷年末普通股份总数

=(净利润-优先股股利)÷(年度股份总数-年度末优先股数)

2

、 市盈率(倍数)=普通股每股市价÷普通股每股收益

3

、 每股股利=股利总额÷年末普通股股份总数

4

、 股票获利率=普通股每股股利÷普通股每股市价×100%

5

、 股利支付率=(普通股每股股利÷普通股每股净收益)×100%

6

、 股利保障倍数=普通股每股净收益÷普通股每股股利

=1÷股利支付率

7

、 每股净资产=年度末股东权益÷年度末普通股数

8

、 市净率(倍数)=每股市价÷每股净资产

(三)现金流量分析

1

、 (1)现金到期债务比

现金到期债务比=经营现金流量净额÷本期到期的债务

(2)现金流动负债比

现金流动负债比=经营现金流量净额÷流动负债

(3)现金债务总额比

现金债务总额比=经营现金流量净额÷债务总额

2

、 (1)销售现金比率

销售现金比率=经营现金流量净额÷销售额

(2)每股经营现金流量净额

每股经营现金流量净额=经营现金流量净额÷普通股股数

(3)全部资产现金回收率

全部资产现金回收率=经营现金流量净额÷全部资产×100%

3

、 (1)现金满足投资比率

现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出

、 、 (2)现金股利保障倍数

现金股利保障倍数=每股经营现金流量净额÷每股现金股利

公安备案号 51010802001128号

公安备案号 51010802001128号