-

新能源电子:新能源高景气细分赛道,关注三大核心领域

价值投机小学生

/ 2023-02-12 08:27 发布

/ 2023-02-12 08:27 发布01 功率半导体

功率半导体用于所有电力电子领域

, 。 、 、 。 功率半导体应用范围

:

资料来源

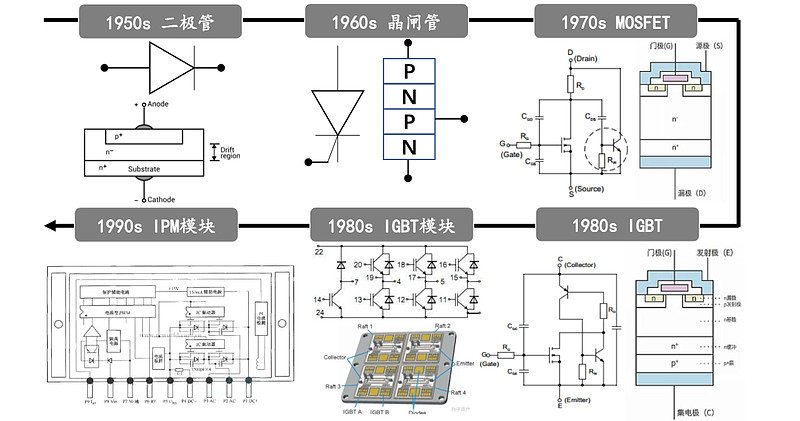

: Yole、 功率半导体器件从早期简单的二极管逐渐向高性能

、 , , , 。 二极管晶闸管等传统器件虽然是不可控或半可控器件

, , , 。 IGBT

、 , , , 、 。 功率半导体分立器件及模块结构原理图:

资料来源

: Yole, , IGBT

IGBT又称绝缘栅双极型晶体管

, 、 。 IGBT广泛运用于汽车电机控制系统

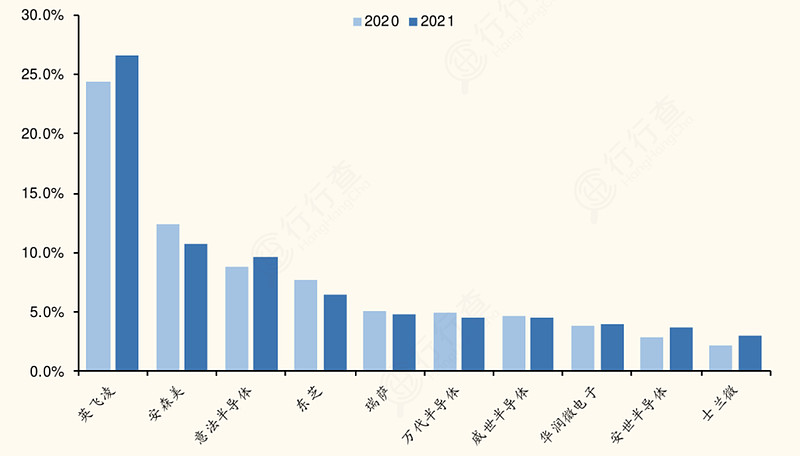

, , 。 全球来看

, 。 : 英飞凌、 、 、 、 、 。 英飞凌在IGBT器件和模块市占率远超其他厂商

, 。 、 、 , 。 中国IGBT企业产业链分布

:

资料来源

: 方正证券MOSFET

MOSFET具有低的栅极驱动功率

、 。 : 英飞凌、 、 、 、 ; 国内主要厂商包括华润微电子和士兰微等。 根据Omdia预测

, , , , , , 。 MOSFET器件的发展将呈现两大趋势

: 1) ; 屏蔽栅MOSFET将进一步替代沟槽MOSFET; 高压领域下, ; 2) 、 、 、 。

资料来源

: 国金证券02 电容器

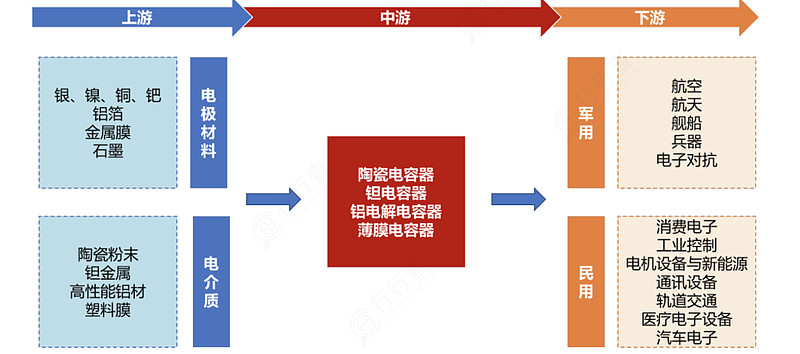

电容器是三大被动元件之一

, 。 电容器行业产业链上游主要为钯

、 、 、 、 、 、 、 、 、 ; 中游为电容器行业, , 、 、 ; 下游广泛应用于军工、 、 、 、 、 。 其中

, 、 , , 。

资料业源

: 信达证券钽电容器

在全球民用钽电容器市场中

, 、 。 我国钽电容器市场份额占比较小

, 。 在军工领域

, , 。 , 、 ( ) 、 、 。 薄膜电容器

全球薄膜电容市场竞争开放

, 。 国际市场上

, 、 ( ) 、 , 、 。 国内市场上

, 、 、 , , 。 产品方面

, 、 、 。 国内主要应用于电子器件

、 , , 。

铝电解电容器

铝电解电容生产成本中

, 、 、 。 原材料中电极箔占比73%

, , ( 、 ) , 。 竞争格局方面

, 、 、 、 、 。 、 、 、 、 。

03 磁性元件

磁性元件是保障电器电子设备安全稳定工作的重要基础元器件

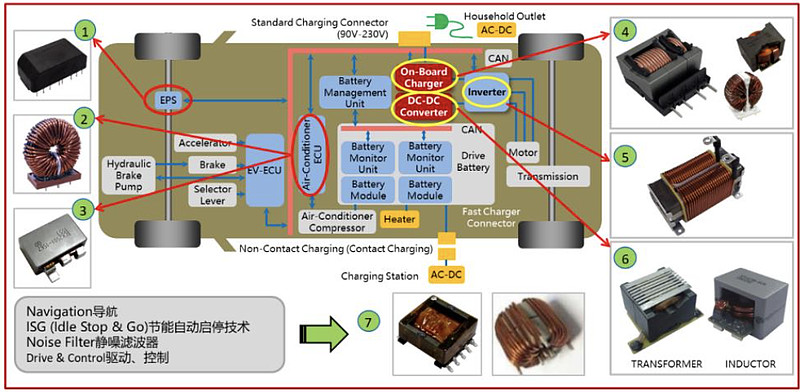

, 。 下游需求可分为汽车电子

、 、 、 , 、 、 、 、 、 , 。 磁性元件是变压器和电感的统称

。 , 、 、 , 、 。 磁性元件在新能源汽车上的应用

:

全球电子变压器制造商主要集中在中国大陆

、 。 , 、 , 。 全球电感器市场主要由日本厂家为主

, 、 、 , 。 随着电子信息制造业向中国的转移

, , 、 。 , , 、 、 、 、 、 。 受益光伏产业链集中于国内

, 。 , 、 ,

公安备案号 51010802001128号

公安备案号 51010802001128号