-

中药板块的深度挖掘

股风 / 2022-11-12 23:03 发布

首先,我将逐步考察2021年之前年份,各股票的下述指标的一致性,以及趋势性;然后看各公司的经营情况以及核心竞争力;最后从价值与成长两个角度来看该股票是否值得投资。

首先

, , , ; 然后看各公司的经营情况以及核心竞争力; 最后从价值与成长两个角度来看该股票是否值得投资。

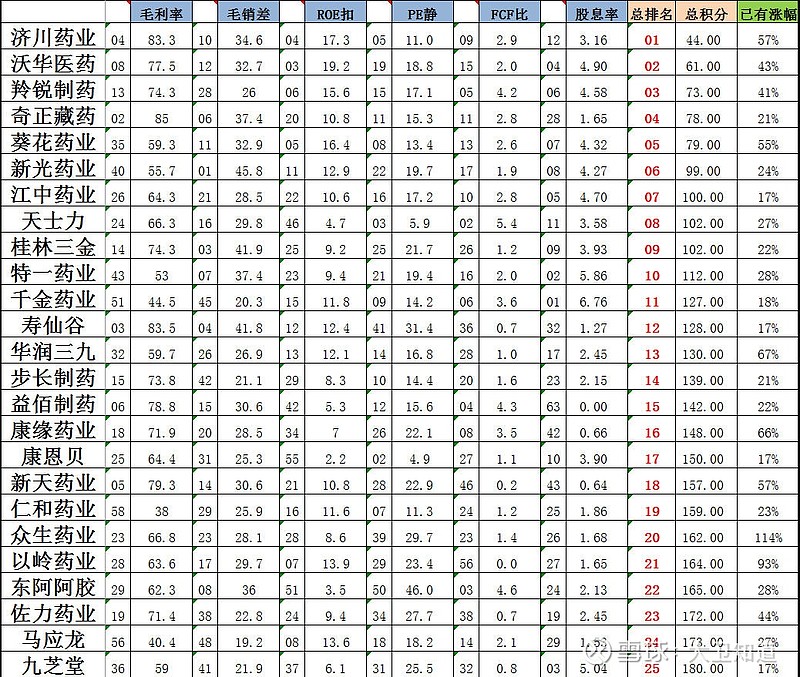

(一)我们以上图中的25个股做备选,逐个指标来看排名首尾的股票

1,毛利率。毛利率体现了企业产品的根本竞争优势,从白酒行情的经验看,毛利率的高低与涨幅高低极其相关。同时,高毛利率也为日后以价换量转型快消品提供了可能,可以参看云南白药和片仔癀,从刚上市三年的高毛利率,一路下降到一个比较低的水平,却带来了多年的增长。所以这里我们主要淘汰掉毛利率绝对数值偏低,而又增长迟滞的公司。

马应龙:虽然毛利率排名靠后,但利润增长趋势良好,今年最新季报显示增长依然。这个公司的主要产品就是马应龙麝香痔疮膏、马应龙麝香痔疮栓,在这个行业一直保持垄断地位,也拥有比较高的毛利,有核心竞争力。在此基础上该公司为增收增效,展开了零售、连锁医疗、医疗器械等业务,这部分拉低了毛利,但产生了营收和利润。目前该股动态PE在20左右,保留。

千金药业:毛利率排名靠后,考察2021年前与今年最新季报,有一路下行趋势。主要产品是妇科千金片为主的妇科成药,从量价两个角度考虑拓展性都一般。与马应龙相似的是拉低毛利率的是“不务正业”,公司的千金大药房开展药品零售批发,毛利率低;体现在公司利润上,其增长从2019~2021年迟滞,最新季报预减。尽管成长性一般,但该股在股息率上排名第一,现金流充沛,目前估值较低,是一支比较好的价值股,如果追求稳定,期待不高的话可以,保留。

仁和药业:毛利率在TOP25中排名倒数第一。与上两家公司不同的是,这家企业的毛利率并非是零售商业所拉低的,它是只专注于制药的企业,产品的毛利率如此之低,证明竞争力差;细看之下,公司确实没有能独挑大梁的单品,近年来虽保持小幅增长,但今年利润下滑几成定局。淘汰。

西藏药业:虽然没有进入TOP25,但毛利率排名版块第一,而且竟然比茅台还高!公司第一中成药品种诺迪康胶囊,主要成分是红景天,西藏有道地药材的优势;但公司最赚钱的并不是中药,而是创新药注射剂:新活素(冻干重组人脑利钠肽),适用于患有休息或轻微活动时呼吸困难的急性失代偿心力衰竭患者的静脉治疗。这玩儿意几乎占了营收的一半!本来不是纯正的中药企业,我不想说什么了。但提醒大家一句,随着去西藏旅游的人越来越多,胸闷气短的高原反应是正常现象,这时候你需要吃红景天为原料的诺迪康胶囊;如果你真的晕倒需要急救送医院,那就给你注射一支新活素。。。从这个角度讲该股是有着它独特的竞争优势的,况且该公司的畅销产品都与心血管功能有关,在老龄化社会逐步来临的趋势下也是顺应大潮流的。不过,该股管理层和大股东喜欢乱搞,乱引进项目,而后提计大额减值损失,长期投资需要留意。考虑到该股价格在低位,2021年年报刚刚业绩洗大澡,当做中线股搞是可以的。入选。

奇正藏药:毛利率排名第二,毛销差排名第六,属于不费什么力气就赚很多钱。公司产品是以奇正消痛贴膏、青鹏软膏为代表的藏药外用药,有一定的知名度,ROE也长期稳定在10~15之间,没什么负债,经营稳定。但这个股的问题其实也是典型的中药企业很多会遇到的问题:它们一直没有找到新的增长点和模式。2012年~2018年毛利率逐年增长,很明显靠着主要产品提价驱动业绩;但之后随着拳头产品占有率走低和医保集采,原有策略不可能延续,于是毛利率开始回落;纵观该股业绩,虽维持增长,但极其缓慢。作为价值股它本该是现金奶牛,但它的现金流以及股息分配情况并不佳,这体现了公司近年来的投资没有产生足够的增长,反而侵蚀了股东利益。不过,总体上讲,该公司还是业绩有保障的稳定型企业,新的增长点需要管理层动动脑筋。保留。

寿仙谷:毛利率排名第三,毛销差排名第四,属于不费什么力气就赚很多钱,公司近年来销售费用率逐年降低,管理层管理能力值得肯定。寿仙谷是百年企业,中华老字号,主要产品是破壁灵芝孢子粉和铁皮石斛相关产品,二者占总营收的85%以上。公司拥有大面积的中药种植基地,有“有机国药第一基地”之称,这是它的竞争优势。公司ROE常年稳定在10左右,近年来有稳步走高的趋势;现金流充沛稳定,但股息率不高,体现了该公司是有一定资本投入的;不过从近年来的净利润表现来看,投入是有回报的,包括最新的季报,全都保持了一定的增长势头。这只股票的唯一问题在于估值,市盈率上市以来基本在30以上;多年来可观的稳定增长并没有带来股价的上涨,反而体现在熊市中的相对平稳。寿仙谷是中药保健品现代化的代表,走势上,我认为该股需要至少保持目前的业绩增长势头,才能迎来真正的春天。保留。

2,毛销差。主要考察的是公司的高毛利是以多大代价换取得来的,如果常年销售费用率高企,竞争力同样有问题。

步长制药:毛利率排名15,毛销差竟然排名42,可见是高企的销售费用,支持了并称不上优秀的毛利率。实际上,算上今年,该公司毛利率已经连续四年阶梯式下降,从2019年年报的83%下降到今年最新季报的69%;而期间的销售费用却没什么变化。雪上加霜的是,这几年的业绩也是逐年下滑;这些数据结合在一起,告诉我们,公司以步长脑心通为代表的拳头产品曾经拥有辉煌,但近年来有英雄迟暮之势:公司的大力推销也挡不住价格的走低。同时,公司并没有找到新的增长模式,导致业绩难以为继。公司有几个主力产品是以注射液的形式出现,但中药注射液目前安全存在争议,这给该股业绩带来了不确定性;最新的三季度业绩有所反弹,可能就是与相关政策反复有关。该股ROE与股息率的趋势也是一样,自2019年后,逐年下滑。该股最大的优势在于低估,但没有增长的低估最多是个价值股,但作为价值股您的股息率还不行。最后多说一句,看该公司年报,全篇废话,除了报表没一句有用的,淘汰。

新光药业:这支股票毛利率并不高,但折合毛销差以后排名全板块第一!而且翻看历史数据,这种情况并非偶然出现,值得我们重视!这是一家位于浙江的企业,公司主导产品黄芪生脉饮和西洋参口服液,就这两样主营占比就高达90%以上!稍微懂点中医的都会知道,这两个药都是补药,而且价格都不会便宜,中国人自古就偏爱自购补药。从销售费用率如此之低就可以知道,它们的销售渠道相当稳定。公司现金流稳定充裕,ROE一直保持10~15%,ROA比ROE差不了多少,说明公司负债极低。今后的涨幅取决于,是否日后如能找到利润释放出口维持一个比较高的成长率。保留。

片仔癀:毛销差第二名,ROE第一名,可以说是中药股中最赚钱的企业,但总体排名仅37,并未入选。前面提到过,该股是将高毛利单品转化为多年增长动力的代表,消费品、批发零售等等拓展都很成功,虽然毛利率逐年下降,但净利润却多年保持增长,成功复制并且超越了云南白药的模式。上述两家也是国家仅有的国家级绝密配方的企业,护城河与竞争优势显而易见。我前面写过文章比较过片仔癀与茅台,前者是成长驱动,后者是成长与价值双重驱动。为什么如此优秀的企业这次并没有入选前25?从价值角度看,片仔癀明显高估,当前PE来到了62,股息几乎没有,现金流常年匮乏;更要命的是,从三季报来看,其成长趋势也趋于停滞!市场为什么会给你高PE?是建立在你能稳定高增长的基础上;以PEG估值来讲,60倍PE意味着你的业绩每年可以增长60%,一旦成长陷入停滞,价值就会重估。再好的东西也不能有离谱的价格,除非日后给我一个好的价格否则,淘汰。

桂林三金:毛销差第三名,毛利率也不错,说明产品有一定的竞争力。公司的业务比较简单基本就是制造并销售中成药,代表产品是三金片和西瓜霜。公司ROE比较稳定常年在10以上,但最近几年,随着业绩的逐年递减,而逐渐衰退;公司的现金流与股息非常一般,配不上如此优秀的毛销差;虽然公司预计今年业绩会同比增长,PE水平也不高,但该公司明显是不思进取吃老本的存在;如果作为价值股又不够优秀和低估。最后说一句,该公司一年前经历了实际控制人的变更,由小邹总继承了老邹总,截止到现在为止没看出年轻世代有啥作为,也为该股带来了不确定性,淘汰。

3,ROE扣。ROE、ROA、ROIC这组指标主要考察公司用定量资源的赚钱能力,我们主要看扣除非经常性损益后的ROE,简称ROE扣。

康恩贝:ROE扣在TOP25中排名倒数第一,仅为2.2。看其历年的经营,ROE扣基本维持在10以上,但2019年出现了亏损,此后两年也没有恢复。注意,2020年该公司有一笔可观的政府补助,2021年该公司出售了部分珍视明的股权,都使得它如果不扣除非经常性损益的话,看起来利润还非常不错;以至于在静态PE一项可以排名到全行业第二。公司是以生产销售各种中西成药为主营,比较知名的有肠炎宁片、珍视明滴眼液。2019年的亏损来源于商品名为“恤彤”的丹参川芎嗪注射液,上文我就说过中药注射液有诸多不确定性,该品种就是被国家重点监控后严重影响了销量,导致公司最终主动放弃了这个曾经的明星。为了挽回亏损的局面,公司在去年又卖掉了另一个明星的大部分股权以获取足够的营运资金,这个明显就是珍视明滴眼液。公司目前手里有了钱,打算“而今迈步从头越”,推新品,主攻大健康产业。对于这样的公司,以前的数据已经没意义了,以最新季报来看,预计全年每股收益0.2左右,对应市盈率20左右;在前途未卜的情况下,这样的估值并不低,淘汰。

东阿阿胶:ROE扣在前25名中排名倒数第二,3.5。公司的经营主要就是阿胶相关的产品。山东有很多卖阿胶的企业,但古上相传只有用东阿的井水熬制的阿胶才道地,不管是不是真的,这个品牌相对有一定的护城河。该企业曾在05~17年保持逐年利润增长,ROE也从13上升到23,但伴随着的就是存货的逐年增长——很明显它拿自己当茅台了,想一直玩儿涨价—囤货—再涨价—再囤货的把戏。可惜它不是茅台,舆论的一则消息成了压垮骆驼的最后一根稻草,于是即使2019年销售费用率增加了一倍,毛利率下降了19个点,依然难以扭转亏损。从2020年公司重新上路,从低基数开始做,这两年算是稳住了,增长势头不错;公司也不再玩儿茅台策略,以尽快周转为主。不过,以阿胶块来论,东阿阿胶的产品比其它品牌的要高出3~4倍的价格,我认为已经是极限,毕竟药品不是奢侈品,其它品牌的阿胶一样管用,哪怕是当礼品,同仁堂300多(京东两盒单价289)的已经够有面子了,何必买你一千块的(京东单价989)?以最新三季报预估,该股本年度扣非业绩大概1元每股,折合PE35左右,要维持这么高的PE就要保持一个高速的增长;但从营业收入的增长来看,今年比去年明显放缓,到了个位数;靠涨价提高单品价格又难以为继,可见增量和提价都遇到了困难。所以净利润能否保持至少30%以上的增长速度是很不确定的。不过,鉴于公司近几年现金流情况不错,又有一定的品牌效应和护城河,有希望可以借由国家政策和大外交,销售扩展到其他国家和地区。保留。

天士力:ROE扣在前25名中排名倒数第三,4.7。公司主要产品是现代中药:复方丹参滴丸、养血清脑颗粒等。注意,该公司与其他中药公司有着本质区别,它在做的是把中成药西药化,去迁就国外的各项标准。应该说早期公司凭借复方丹参滴丸这个热销单品取得了的成功,并在2015年之前收获了不错的利润增长率,也成为股市的一支大白马。可能是后期发现把中药西药标准化的过程太难了,所以公司干脆直接搞西药了,但遗憾的是公司再也没有出现复方丹参滴丸那样的大单品,再加上该公司很多产品并不属于OTC,在国内很大程度受到了集采带来的压力,导致利润难以为继,股价大跌。这两年公司索性开始砸重金搞股权投资,去购买其他化学药公司的股份;这使它在2021年获取了24亿的净利润,同比增加109%,也是这支股票能够在静态PE排行榜上可以排到第三名。但真正体现经营获利的扣非净利润却只有区区6亿,同比减少26%。今年就更不用说了,在全球股市普遍暴跌的背景下,公司的利润被股权投资所拖累,预计全年净利润亏损。剔除掉投资的部分,扣除非经常性损益之后,从2015年开始,公司的ROE也是每况愈下,2021年年报数据下降到了5以下,预计今年年报最多也就是与去年持平,依然低水平。作为一个中药企业,可以搞中药现代化,但决不能以西药的标准去做中药,这完全是用自己的短板去碰别人的长项。中医中药作为我们的国粹,我们应该以自己的方式将其它发扬光大,再手把手的将其传播出去,这才是正道。天士力目前估值偏低,加上其投资的股票一定程度上伴随全球股市见到了阶段底部,也许有着中期投机价值,但这样搞企业绝不推荐,淘汰。

健民集团:ROE扣排名第二,但总分仅排在27。公司的明星产品是龙牡壮骨颗粒,这个药包括我在内的不少中医都推荐过,不仅补钙而且健脾安神,可说是中西结合标本兼治。公司也确实在2021年通过这个药的提价和砸广告来提销量使得净利润同比翻倍。除去成药以外,公司的另一大块业务是批发零售以及门诊,这一块利比较薄,所以拉低了公司毛利以及毛销差,使得它最终没能入选TOP25。鉴于公司近年来一直保持增长势头,目前动态估值也不算高,入选。

沃华医药:ROE扣排名第三,总分排名第二,各项指标都不错。这也是一家拥有悠久历史的制药企业,专注于中成药,明星产品是心可舒片;这个药我经常推荐给中老年朋友,安全易用又物美价廉可以医保,完全可以当做心脑血管的保健品长期服用。公司的主要问题有两个:第一,销售费用率居高不下始终在50%左右徘徊,说明销售渠道不够畅通;第二,今年业绩预减,公司将其归咎于疫情的反复和成本的提升,我估计与该公司四大支柱产品有3个是处方药有关。不过,在今年股市总体低迷的情况下,预减一下让股价和业绩都见一下底也不一定是坏事。这是一家非常中规中矩的中药企业,虽看不到发展的方向在哪里,但与千金药业类似,价值尚可,保留。

4,静态PE。横向与同行业比较,纵向与自己历史的PE比较;在考察静态PE的情况下,这里会综合动态PE来看一支股票的低估程度。

众生药业:在TOP25之中,静态PE倒数第三,仅好于东阿阿胶与寿仙谷。这是一家中成药和化学药都做的企业,代表产品复方血栓通胶囊和脑栓通胶囊。该股近期的暴涨与中药没有任何关系,来源于公司正在做临床试验的一款抗新冠病毒的化学药,不论它有谱没谱都不属于我们的关注范畴。况且目前价格已经炒作到高位,动态PE超过100,淘汰。

济川药业:静态PE排名第五,由于业绩预增,动态PE会更低;不仅如此该股毛利率、ROE都名列前茅,是不偏科的优等生,总分在版块中排名第一。该股在2018年前有过一段业绩与股价齐飞,是不折不扣的大白马,但后期由于拳头产品蒲地蓝口服液遭受了舆论与医保的双重打击,使其见顶暴跌。我来后,在专栏写的第一篇文章就是讨论该股的,当时我认为它不至如此,因为它还拥有另一个爆款药品:小儿豉翘清热颗粒。果然,最近四年,该股无论在毛利率、ROE以及现金流上都保持了一个不错的水平,当股价来到10元的时候,其实静态PE只有10,动态是个位数,是一个绝佳的介入点。但是,作为一个优质的价值股,它最近两年分红比例实在是低;一个现金奶牛的公司,钱不拿来分,难道是做什么副业,搞了什么投资?相对于分红,其实我们更愿意看到成长,就像当初的云南白药与片仔癀那样就是很好的榜样。不过与之不同的是,公司不仅卖中成药,而且还卖化药,这些年对此的投入一再加码砸中金,能研究出来个什么宝?现在还是盲盒。保留。

白云山:静态PE排名第六,但被医药商业零售版块超低的毛利率和毛销差所拖累,并没有进入TOP25,我们接下来仔细分析一下这家著名的公司,看看他到底有没有实力入选。公司这些年ROE扣一直保持在10上下,比较稳定;现金流也还算充裕;股息率就很一般了;今年扣非业绩预计与去年持平或小幅预减,也就是说静态PE与动态PE基本一样,目前在20倍左右,估值适中。公司最著名的产品就是王老吉凉茶,此外公司还拥有十多个中华老字号商标,例如陈李济;化药方面,公司有仿制药国产伟哥,金戈,尽管受到集采影响依然是收益可观。按理说,这样的公司应该有很好的竞争能力,但为何一直表现平平?原因是它有一个非常渴望孩儿孝顺的爹,广州医药集团。在这个爹的指挥下,几年来该股票醉心于资本运作,合并、收购、分拆。。。这可能也是A股的一大特色了,即所谓优质资产上市造血服务全家:大家长背后指挥,一大家人永远嗷嗷待哺。这样的股票是损害股东利益的,不适合长期持有的,淘汰。

5,FCF比,即自由现金流量与股价的比。现金流体现了一个企业获取真金白银的能力,剔除掉凭空粉饰利润报表的企业;同时FCF比作为一种估值手段,也体现了股票价值与价格的关系,方便判断它的低估程度。

以岭药业:FCF比排名在TOP25中倒数第一。由于疫情原因,该公司生产的连花清瘟胶囊(连没有草字头,意为连翘)是最被认可的中成药;自然,该公司也就成为了疫情以来最火爆的中药股,没有之一。该公司是很纯粹的制药企业,以中成药为主,其不仅在外感病,而且在糖尿病、心脑血管疾病领域都有自己的主力产品。这家企业走的路与当初的天士力相近,它们都有出圈的代表产品,都加大研发,在国内抢占医保份额,进一步力图通过欧美的各项认证走出国门;但与天士力不同的是,该股的上涨一直都是事件驱动,并非业绩驱动。该公司在2019年年报之前(包括2019年)一直业绩平平,2020年凭借连花清瘟胶囊一炮而红,业绩翻番。然而,连花清瘟对公司其它产品是否会有带动效应?难;疫情和连花清瘟的热度还能持续多久?不知道。鉴于该股估值已高,现金流匮乏,最近三年年业绩增速一般,不必考虑在现阶段买入,淘汰。

新天药业:FCF比排名在TOP25中倒数第二。这是一家主要生产和销售妇科中成药的企业,主力品种:坤泰胶囊,用于女性更年期综合征。这几年利润有所增长但幅度不大,ROE成长到了10左右,目前动态PE32左右,不算便宜了,企业总体中规中矩,缺乏亮点,淘汰。

佐力药业:FCF比排名在TOP25中倒数第三。这个股票现金流不充裕,ROE扣长期在10以下,毛利率一般,销售费用率较高;但是它的趋势却非常好,净利润2020年比2019年翻了4倍,2021年再翻番,预计今年也会增长50%以上;以ROE扣来说,从2018年见底之后,这几年分别为1.3、5.2、9.4,预计今年会继续增长到15左右;毛利率也是从62逐年增长到现在的71,这些都显示了这个公司的竞争能力在逐渐增强。公司以中成药制药销售为主,主打治失眠的新型中药,乌灵胶囊系列,就这一个系列占全部营收的一半以上。公司的核心竞争力就在于它针对乌灵菌粉所做的一系列研发,并实现了不依赖种植采集的规模化培育生产,市场上目前没有竞争对手,可谓独一份。而失眠、抑郁等精神疾病在人们日常压力日益增加的今天尤为有市场。乌灵胶囊本身即入了医保,又是OTC,这在同类药品中又是一大优势,要知道精神类疾病的药品很多都不是一般医生有权开的,更不用说OTC了。预计该公司今年每股业绩在0.45元左右,折合PE25倍左右(2022年11月10日),如果该公司可以保持增长势头,这个价格不贵。保留。

益佰制药:该公司虽然2021年的FCF比排名全版块第四,但现金流非常不稳定。这是一家比较一般的制药企业,没有独当一面的大单品,以处方药居多,基本仰赖于医保端的销售。ROE长期在个位数,分红时有时无,业绩不稳定,今年预减,PE未低估。淘汰。

羚锐制药:2021年的FCF比排名全版块第五,总积分全版块排名第三,各项指标都非常不错:ROE扣十年间从1.2逐年增长到2021年的16,今年预计还将增长;毛利率也从56增长到了74;净利润更是多年稳定增长,今年预计也会有20%~25%的增幅。该公司是生产外用贴膏的龙头企业,主要产品有通络祛痛膏、麝香壮骨膏等,2021年贴膏类药品前20名,该公司占六个。该公司生产的所有外用贴膏都是OTC产品,随着中国老年社会的到来,腰腿病的发生率会越来越高;另外这种产品易用性强,作为外销也有不错的前景。这个股怎么看都是一匹正在成长的大白马,如果非要挑毛病的话,一个是销售费用率一直高企,另一个似乎壁垒核心竞争力又少了点什么。目前该股动态PE18倍左右,并不高,保留。

6,股息率。在同一行业板块中研究股息率是找出高价值股的捷径。股息是管理层回报广大股东最直接的体现,也是真正赚到了真金白银的佐证。股市低迷时,股价低点的高股息率更代表了瞬时的低估,例如,在白酒类股票的价格低点,很多股票都表现为超高的股息率。

特一药业:股息率排名全版块第二,连续五年分红都保持一个不错的水平。公司生产中成药和化药各占一半营收,其中止咳宝片是主力产品。公司利润不稳定,2020年大幅打折3/4,去年又反弹,但今年不出意外还是预减。该股是否可受益于疫情管控逐渐放松还未可知,目前停留在概念炒作阶段。从长期价值投资角度看,淘汰。

九芝堂:股息率排名全版块第三,分红常年稳定在一个不错的水平。尽管是百年老店,中华老字号,但公司的竞争力非常一般。自从2018年在中药注射液上摔了一个大跟头,利润大幅下降,打了对折之后,一直缺乏扛得起大梁的独家品种,目前只是一个普通的制药厂家。体现在财务上,近五年的ROE扣一直在个位数,毛利率也是逐年下滑,今年如果不是出卖了股份,肯定又要业绩大减,淘汰。

江中药业:股息率排名全版块第五,实际上该股在这两年除去年报,三季报也分红,所以在这一点上尤为突出,不过2020年之前(包括2020)股息率很一般。以今年三季度为例,公司刚刚公布的10送5元现金,总共要分掉3.15亿,占前三季度净利润的63%;联系到华润于2019年入主整顿,随后在2021年三季度就开启大比例分红的模式,使得股息占净利润比重陡然上升,为控股股东和实际控制人大幅输血。该企业以生产OTC药品为主,其中有两个家喻户晓得单品,健胃消食片和复方草珊瑚含片。公司毛利率受原材料价格波动影响较大,导致公司业绩在2017年前迎来一波景气后就停滞不前;最新季报显示虽然三季度利润同比减少,全年利润增长几成定局,但依然暴露了增收多增利少的弊端。该股ROE常年维持在10~15之间,PE水平也不高,现金流较充裕,加之股息分到手软;从华润入主后的高比例分红策略可以看出,该公司会基本维持原来的业务,不会有太过进取性的投资;华润对公司的调整主要在渠道和管理上,预计利润会随着成本下降逐步释放。目前大股东需要这样的现金奶牛,江中,作为一个价值股是很合格的,保留。

康缘药业:股息率在TOP25中排名倒数第三,近年来未曾分红。分红上一毛不拔,那么就不必谈价值,只能看成长。2020年之前,该公司还是保持了逐步成长的趋势,ROE扣维持在10以上,毛利率也比较稳定,现金流向好;但2020年由于疫情的爆发压制公司用于外感疾病的产品,导致利润大幅缩水;这两年经营不错,业绩逐渐恢复。公司代表品种有银杏二萜内酯葡胺注射液、热毒宁注射液、金振口服液、桂枝茯苓胶囊等。这家公司好的地方是产品逐步成熟,经过疫情的打击后,恢复良好;尤其是现金流愈发充裕,具备利润释放的潜力。风险在于中药注射剂的不确定性以及不分红。该股目前经过上涨后静态PE34,动态PE25左右,保留。

(二)TOP25中,前文未曾提到过的股票

葵花药业:总排名第五。这是一家简单的制药企业,以小葵花品牌的儿童药为主要产品,如:小儿肺热咳喘口服液、小儿柴桂退热颗粒等,既是医院儿科常用药也是OTC。该公司最大特点就是稳定:长期非常充裕的现金流,ROE一直保持在15左右,毛利率虽然不高,但毛销差还不错,股息分红情况也是非常充裕。公司看似处于有一定竞争优势,而又没有太大进取心的状态。当然这与2018年,董事长&实际控制人关彦斌发生的一起刑事案件不无关系。在此之后公司花了2~3年时间基本确立了世代交替,由老关总的大女儿关于秀接棒董事长,公司开始逐步走出阴霾,步入正轨。公司净利润基本处于缓慢增长状态,不过即使是在疫情与公司高层变动的双重打击之下,也只是稍做停滞,这点不得不肯定公司产品的竞争力还是有的。该股票目前(11月11日)静态PE20倍,动态PE预计在16倍左右,估值偏低,是一个标准的价值股。由于目前公司业务非常简单,还没有向其它领域延伸,加之利润稳定现金大把,也有成长股的潜力,保留。

华润三九:总排名十三。公司拥有多个OTC名品,999感冒灵、999皮炎平、三九胃泰等,誉为OTC龙头企业,有一定的品牌优势。公司现金流稳定,ROE扣保持在15左右,分红稳定但数额不高。2020年净利润受集采和疫情双重打击大幅下降,但最近两年恢复情况不错,预计今年会创净利润新高。目前静态PE25倍左右,鉴于公司的规模和竞争力,保留。

(三)TOP25之外的遗珠

同仁堂:A股当中天然拥有绝对竞争优势的三家之一,另外两家是片仔癀和云南白药。同仁堂是好中药的代名词,拥有国家级保密品种安宫牛黄丸不在话下;拿中药饮片来说,在北京讲究的病人在医院开了药方,一定要去同仁堂抓药,哪怕那里的价格高出3倍甚至更多。此次没能入选的原因主要是估值:本年度业绩预计同比只会小幅增长;实际上从2018年起到现在,公司业绩基本就是裹足不前,支撑得起近50倍的PE吗?相较之下市场上物美价廉的股票还有很多,淘汰。

广誉远:又一个中华老字号,拥有国家级保密品种龟龄集和定坤丹。产品是好产品,但公司缺陷也很明显:一个是公司的产品非常有限,价格已经提到了一个较高水平,OTC品种又少。如果不能凭借品牌优势快速并轨到养生保健品,广誉远的困境将一直持续。反应在财务数据上,公司多年现金流匮乏,分红一毛不拔;毛利率与ROE近几年逐年下滑,净利润2019年打三折,2020再打三折,直至2021年亏损,今年三季报继续亏损,淘汰。

达仁堂:百年老店,与同仁堂同出一脉,拥有家喻户晓的大单品速效救心丸。近年来受益于公司的经营管理,毛利率、ROE以及现金流都逐步优化,是一个还不错的公司,但目前静态PE已经28倍,今年预计扣非业绩与去年相当,已经不便宜了。淘汰。

云南白药:前面提到过很多次,曾经是中药板块的招牌股。但从2018年年报开始ROE扣开始进入个位数;管理层为了维持利润增长,开始搞昏招:投资二级市场,炒股票。2019~2020年股市好的时候这招确实能让净利润变好看。但这两年可就不同了,去年炒股大亏,净利润打对折;今年更是,主业和炒股副业都不给力,全年预计净利润同比再减少。与此同时,估值却依然高企,静态市盈率还在33,动态PE35,扣除经常性损益的话这个数字将更高。逝去的榜样,现在的反面教材:失去了增长动力,好好做个价值股,多分红,多回购,提高股息率和ROE它不香吗?偏要自己炒股,干这种蠢事来损害股东利益。不过,鉴于公司产品的易用性和品牌知名度,未来是有希望伴随中国崛起来打开外销市场的。但以目前公司的状态和估值,淘汰。

(四)总结:优秀的中药企业价值与成长无外乎以下几个路径:

第一:向低毛利的消费领域扩展,走量。最成功的当然是云南白药的牙膏和片仔癀的珍珠膏;现在还有江中药业和广誉远的药酒;越来越多的药企都在财务报告里面提到“大健康”一栏,就是有此发展方向。

第二:产品提价,走茅台模式。最成功的就是片仔癀,还有广誉远、东阿阿胶、同仁堂等拥有秘方或品牌壁垒的企业。

第三:向医疗商业拓展,走零售批发、医疗诊所,比如云南白药、马应龙、千金药业、健民集团、白云山等。

第四:更多的企业是在优秀主力单品支撑住业绩的基础上,去开发其它品种,期望它成为下一个爆款,这些品种有的是中成药有的是化药。比如济川药业、以岭药业、康缘药业等。

在这几个路径中,本人还是更看好第一条路。中药相对西药而言,最大的特点就是养生保健治未病,向消费领域扩展这是中药独有的竞争优势。

除此之外,也请大家注意到,随着中国国力以及国际地位的提升,一带一路和大外交时代的来临,中国传统的好东西也会越来越被国外认可。但中医博大精深,老外怎能轻易理解。从这个角度看,易用性高的,消费属性的商品最具竞争力。比如,马应龙的痔疮栓,羚锐制药的贴膏,这些不需要医生也不需要辩证施治,简单易用,疗效还容易感知;再比如东阿阿胶和云南白药,以及众多OTC属性的产品,都有这个优势。

(五)基于目前价格,我个人推荐长期价值投资中药股:

佐力药业

羚锐制药

葵花药业

马应龙

华润三九

健民集团

(大卫知道)

公安备案号 51010802001128号

公安备案号 51010802001128号