-

【他山之石】专业创新成长路径未变——深挖财报之专精特新2022Q3业绩分析与组合更新

王德伦策略与投资

/ 2022-11-04 23:33 发布

/ 2022-11-04 23:33 发布摘 要

收入端、利润端优于全A,但较Q1增速下滑。“专精特新”收入端扩张速度仍高于全A,利润端短期承压。1)营收端:专精特新企业增速高于全A,双创“明星股”贡献突出。22Q3单季度,548家专精特新企业共计实现收入2312亿元,同比增长19.8%,领先于全A的6.8%的同比增长率;环比增长1.0%,相比上季度略有提升。2)利润端:主板专精特新增速稳健,双创专精特新利润下滑幅度大于全A。22Q3单季度,整体利润端增速仅1.0%,较Q2继续下滑,创业板、科创板内专精特新企业净利润同比增速均双位数下滑,其下滑幅度高于全A整体,主板单季度增速仍然维持在29.2%,且环比下降幅度较小,利润端表现更为稳健。

细分方向电池、光伏设备、航空装备盈利亮眼,电子、机械设备、计算机行业普遍承压。1)收入端,22Q3炼化及贸易、电池、电力、航海装备同比环比均实现高增,光伏设备、汽车零部件、医疗器械整体增速同样较快,电子行业收入端承压。2)利润端,22Q3约半数行业负增长,电池、光伏设备、航空装备表现亮眼,电子、机械设备、计算机行业有较多领域承压明显。公司数量在5家及以上的行业当中:电池、光伏设备、航空装备行业同比增速较快且环比也实现增长,其同比增速分别达100.1%、76.7%、71.5%。

盈利走弱,致使资本效益与人力效益均有回落。22Q3专精特新企业整体 ROIC-TTM下滑 0.51pcts至8.21 %,同时整体ROP-TTM表现同样走低至119.1%。39个细分行业出现资本效益与人力效益双降的表现,其中电子、环保、机械设备、家电、建材、计算机行业出现双降的细分领域较多;17个细分行业表现为双升(部分行业负向变化收窄),其中,在公司数量在5家及以上的行业当中:电子化学品、其他电子、IT服务、金属新材料资本效益与人力效益双升。

销售毛利率继续回落,整体期间费用率略有提升。22Q3单季度专精特新企业整体毛利率环比回落-1.16pcts 至26.80%,且低于22Q1水平。含5家公司以上的细分领域中,医疗器械、消费电子、其他电子、光伏设备、计算机设备行业毛利率环比提升幅度居前,而医疗服务、电子化学品、半导体行业盈利能力边际回落。22Q3单季度专精特新企业整体期间费用(销售费用、管理费用、财务费用)三费合计占营业收入比重为14.71%,相比Q2提升0.96pcts。

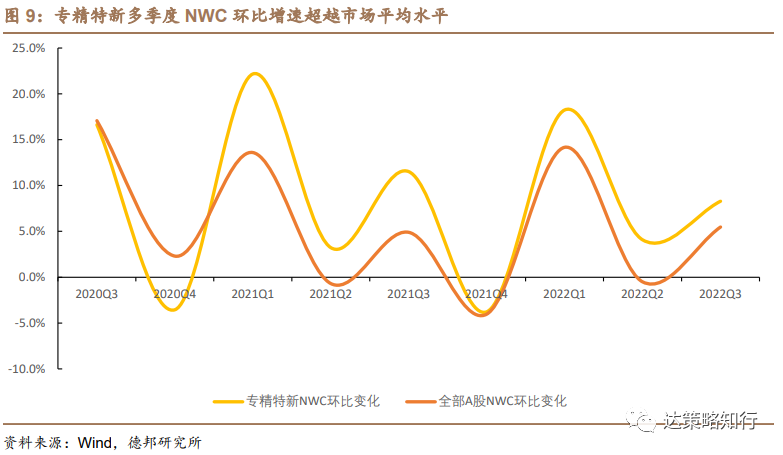

研发费用正增长研发投入增长趋势未变,ROE与资产流动性仍优于全A。22Q3专精特新企业研发费用同比增长31.3%,软件开发、通信服务、半导体研发费率绝对水平领先,生物制品、医疗服务、电池、光伏设备研发费用同比增长较快。专精特新资产流动性改善水平持续领先全A,ROE领先幅度收窄,22Q3专精特新企业整体ROE为2.50%,高于全A的2.40%水平。专精特新企业22Q3的NWC环比增长8.3%,高于全A的5.5%水平,相比去年同期11.5%的改善水平有所收敛。

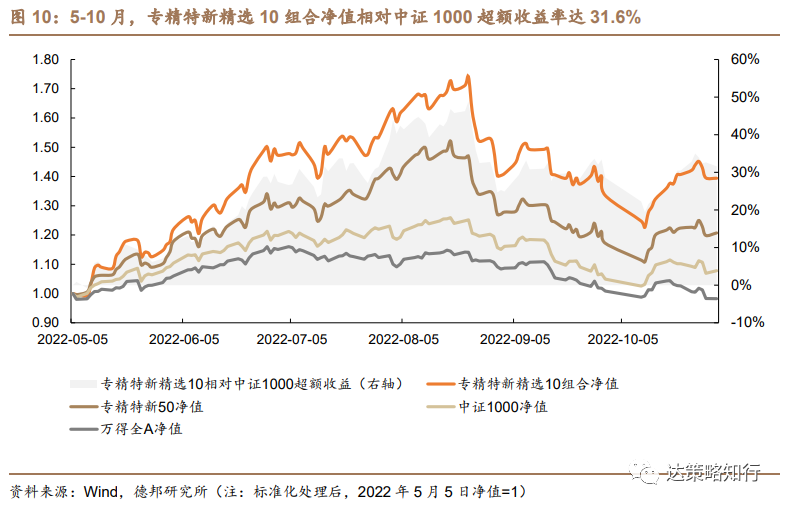

专精特新精选10成分更新。5月5日至10月31日期间,专精特新精选10、专精特新50相对中证1000超额收益率分别达31.6%、12.9%。基于2022年三季报,我们更新了专精特新精选10组合的最新成分。

风险提示:1)上市公司财务数据对行业基本面解释能力有限;2)财务报告与基本面变化存在时滞。

目 录

1. “专精特新”小巨人22Q3业绩分析

1.1. “专精特新”收入端扩张速度仍高于全A,利润端短期承压

1.1.1. 营收端:专精特新企业增速高于全A,双创“明星股”贡献突出

1.1.2. 利润端:主板专精特新增速稳健,双创专精特新利润下滑幅度大于全A

1.2. 细分方向电池、光伏设备、航空装备盈利亮眼,电子、机械设备、计算机行业普遍承压

1.3. 盈利走弱,致使资本效益与人力效益均有回落

1.4. 销售毛利率继续回落,整体期间费用率略有提升

2. 研发投入增长趋势未变,ROE与资产流动性仍优于全A

2.1. 细分领域研发费用普遍正增长,医药、新能源领域研发投入增长快

2.2. 专精特新资产流动性改善水平持续领先全A,ROE领先幅度收窄

3. 专精特新精选10成分更新

4. 风险提示

正 文

1. “专精特新”小巨人22Q3业绩分析

1.1. “专精特新”收入端扩张速度仍高于全A,利润端短期承压

在整体需求偏弱、盈利磨底且上游成本仍处于高位的阶段,中小企业的抗风险能力相对较低、规模优势不够明显、成本消化能力存在掣肘,可能是导致专精特新企业短期内利润端表现不佳的主要原因。但从收入表现来看,即便剔除部分“明星股”的影响,“专精特新”小巨人企业收入扩张速度仍高于全A整体,“专精特新”依托专业与创新实现快速扩张的成长路径仍未改变。

1.1.1. 营收端:专精特新企业增速高于全A,双创“明星股”贡献突出

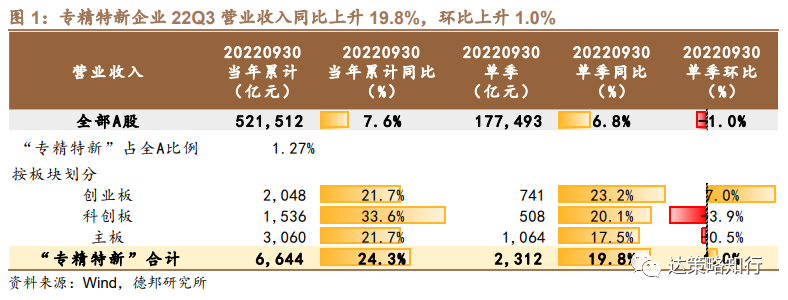

22前三季度专精特新企业营收同比增速达24.3%,显著高于全A的7.6%水平,主要贡献来自于科创板专精特新企业33.6%的同比增速。2022年前三季度,A股548家共4批专精特新“小巨人”企业累计总收入6644亿元,占A股全部企业营业收入52万亿元的1.27%。其中,创业板、科创板、主板专精特新企业的营业收入分别为2048亿元、1536亿元、3060亿元,同比增长21.7%、33.6%、21.7%,科创板专精特新企业增速领先。

22Q3单季度,548家专精特新企业共计实现收入2312亿元,同比增长19.8%,领先于全A的6.8%的同比增长率;环比增长1.0%,相比上季度略有提升。其中,创业板、科创板、主板专精特新企业Q3单季度营收同比增速分别为23.2%、20.1%、17.5%,若将各板块中营收规模最大的前五家公司剔除,创业板、科创板、主板专精特新企业Q3单季度营收同比增速则分别下滑至11.5%、7.6%、12.1%,创业板和科创板增速变动明显,意味着双创板块中规模较大的“明星股”对营收增速的贡献突出。

1.1.2. 利润端:主板专精特新增速稳健,双创专精特新利润下滑幅度大于全A

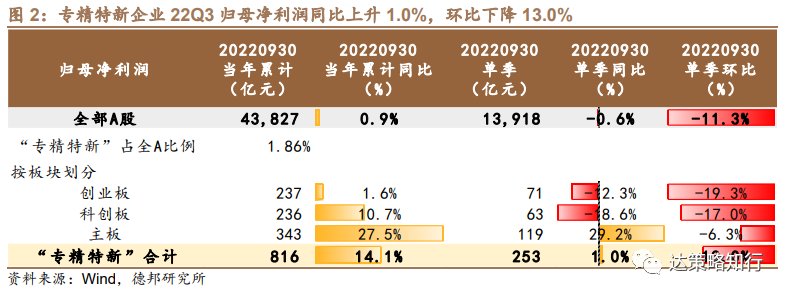

22年前三季度专精特新企业累计利润增速较上半年放缓,但同比增速14.1%仍然优于全A的0.9%水平,主要来自于主板与科创板贡献增量。548家专精特新“小巨人”2022年前三季度归母净利润累计达816亿元,占全部 A 股全部4.4万亿元归母净利润中1.86%,其占比较上半年有所下滑,表明专精特新企业整体盈利水平在Q3走弱。其中,创业板、科创板、主板专精特新企业的归母净利润分别为237亿元、236亿元、343亿元,同比增长1.6%、10.7%、27.5%,主板增速更为亮眼,创业板内专精特新企业表现平淡。

22Q3单季度,整体利润端增速仅1.0%,较Q2继续下滑,创业板、科创板内专精特新企业净利润同比增速均双位数下滑,其下滑幅度高于全A整体,主板单季度增速仍然维持在29.2%,且环比下降幅度较小,利润端表现更为稳健。此外,参照前述方法,将各板块中营收规模最大的前五家公司剔除后,创业板、科创板、主板专精特新企业Q3单季度归母净利润同比增速则分下滑至-14.8%、-24.0%、18.2%,专精特新企业整体归母净利润同比增速则为-6.3%,经调整后的专精特新企业利润端整体表现弱于全A。

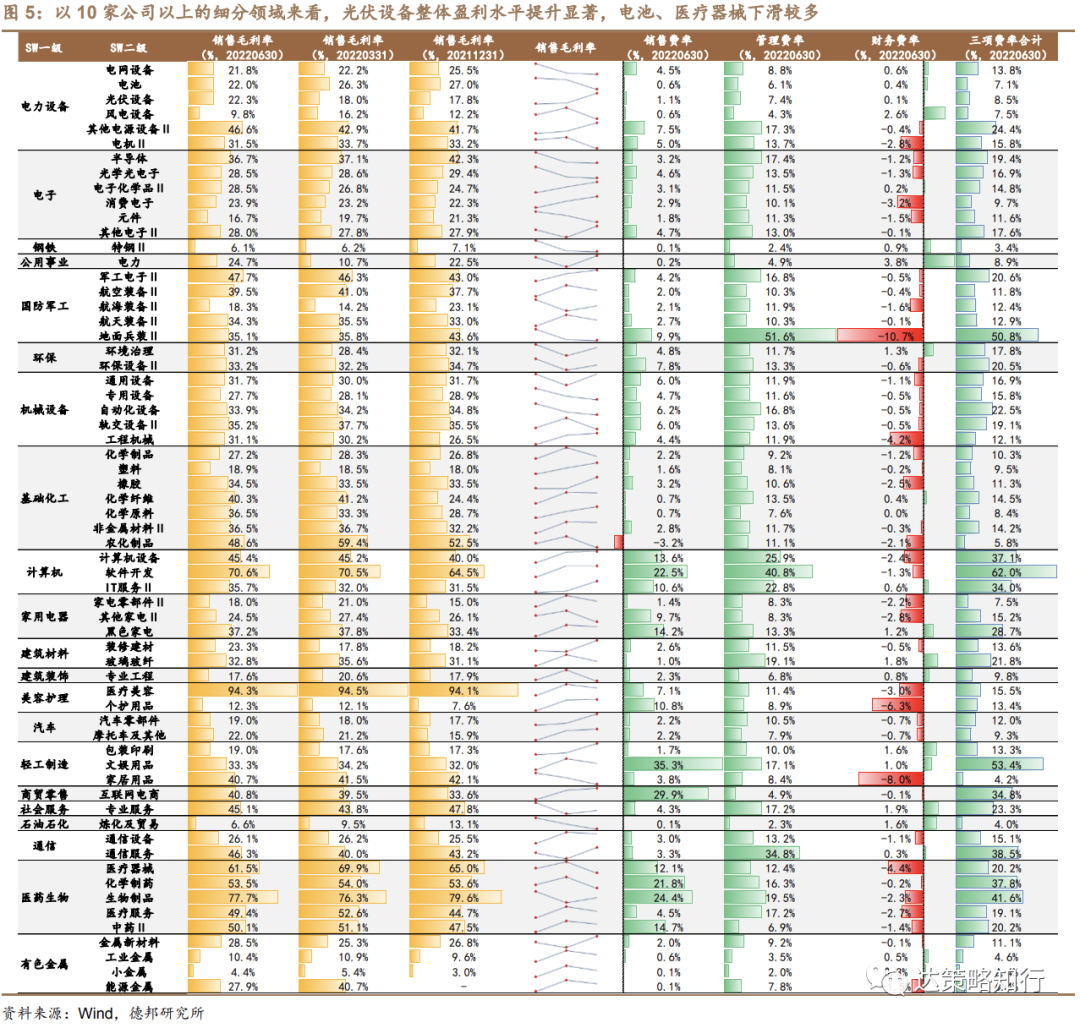

1.2. 细分方向电池、光伏设备、航空装备盈利亮眼,电子、机械设备、计算机行业普遍承压

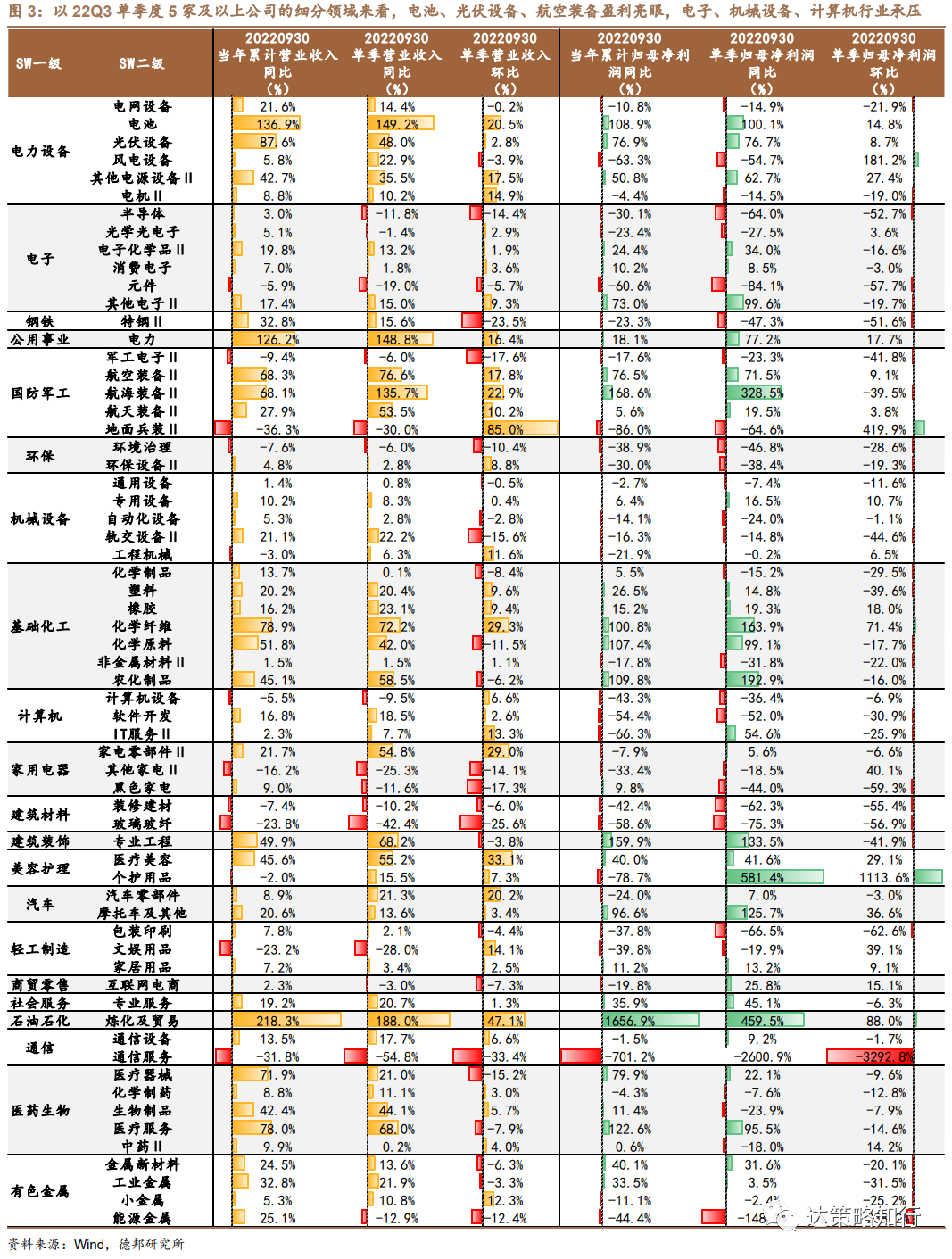

收入端, 22Q3炼化及贸易、电池、电力、航海装备同比环比均实现高增,光伏设备、汽车零部件、医疗器械整体增速同样较快,电子行业收入端承压。分行业来看,22Q3炼化及贸易、电力、航海装备营收同比增速分别达到188.0%、148.8%、135.7%,主要受到行业内单个公司博汇股份、京运通、天海防务业绩改善影响。而公司数量在10家及以上的行业当中,电力设备行业内的电池及光伏设备细分方向,单季营收增速分别达到 149.2%、48.0%,同时环比也取得一定增长,此外,汽车零部件、医疗器械行业营收同比增速也在20%以上。电子行业收入端有所承压,半导体、光学光电子、元件方向单季营收分别同比-11.8%、-1.4%、-19.0%。

利润端, 22Q3约半数行业负增长,电池、光伏设备、航空装备表现亮眼,电子、机械设备、计算机行业有较多领域承压明显。公司数量在5家及以上的行业当中:电池、光伏设备、航空装备行业同比增速较快且环比也实现增长,其同比增速分别达100.1%、76.7%、71.5%,其中,电池行业中的锂电池/储能领域、光伏设备行业中的微型逆变器/光伏设备以及航空装备行业中的航空锻件/碳纤维领域相关公司利润端取得了亮眼增速;电子、机械设备、计算机行业内有较多细方向利润端出现负增长,例如元件、半导体、软件开发行业利润端增速均下滑50%以上。

1.3. 盈利走弱,致使资本效益与人力效益均有回落

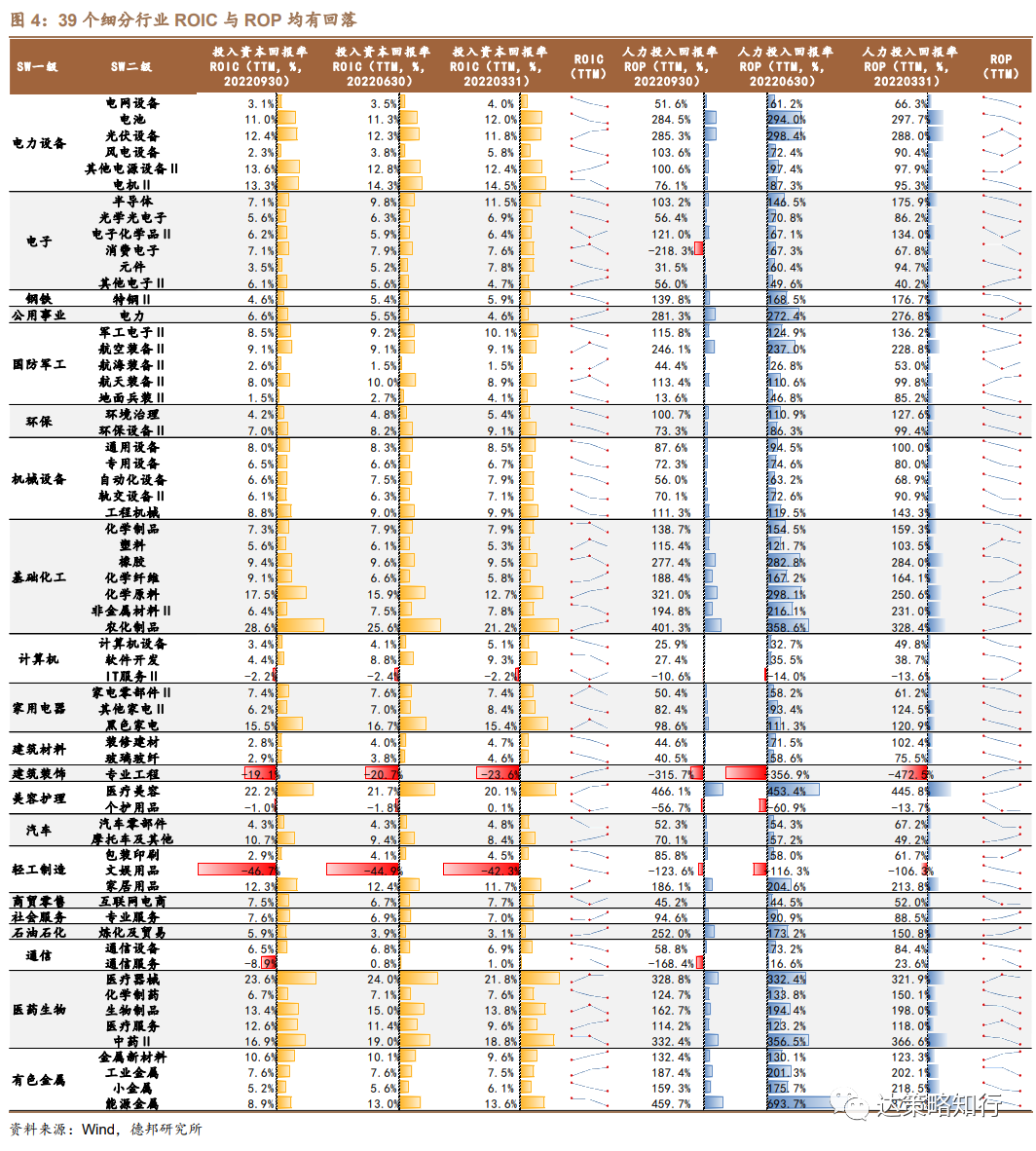

22Q3专精特新企业整体 ROIC-TTM下滑 0.51pcts至8.21 %,同时整体ROP-TTM表现同样走低至119.1%。细分领域来看,39个细分行业出现资本效益与人力效益双降的表现,其中电子、环保、机械设备、家电、建材、计算机行业出现双降的细分领域较多;17个细分行业表现为双升(部分行业负向变化收窄),其中,在公司数量在5家及以上的行业当中:电子化学品、其他电子、IT服务、金属新材料资本效益与人力效益双升。

1.4. 销售毛利率继续回落,整体期间费用率略有提升

22Q3单季度专精特新企业整体毛利率环比回落-1.16pcts 至26.80%,且低于22Q1水平。含5家公司以上的细分领域中,医疗器械、消费电子、其他电子、光伏设备、计算机设备行业毛利率环比提升幅度居前,分别上行2.6pcts、2.5pcts、2.0pcts、1.2 pcts、1.1pcts;而医疗服务、电子化学品、半导体行业则分别环比-4.3pcts、-3.8pcts、-3.6pcts,盈利能力边际回落,但医疗服务行业盈利能力的绝对水平仍然处于领先地位。

22Q3单季度专精特新企业整体期间费用(销售费用、管理费用、财务费用)三费合计占营业收入比重为14.71%,相比Q2提升0.96pcts。其中,整体销售费用率 4.51%,管理费用率 10.68%、财务费用率-0.48%。管理费用主导费用开支,体现了专精特新企业整体偏制造业的属性,而优秀的财务费率则代表专精特新企业整体资金管理能力较强。

2. 研发投入增长趋势未变,ROE与资产流动性仍优于全A

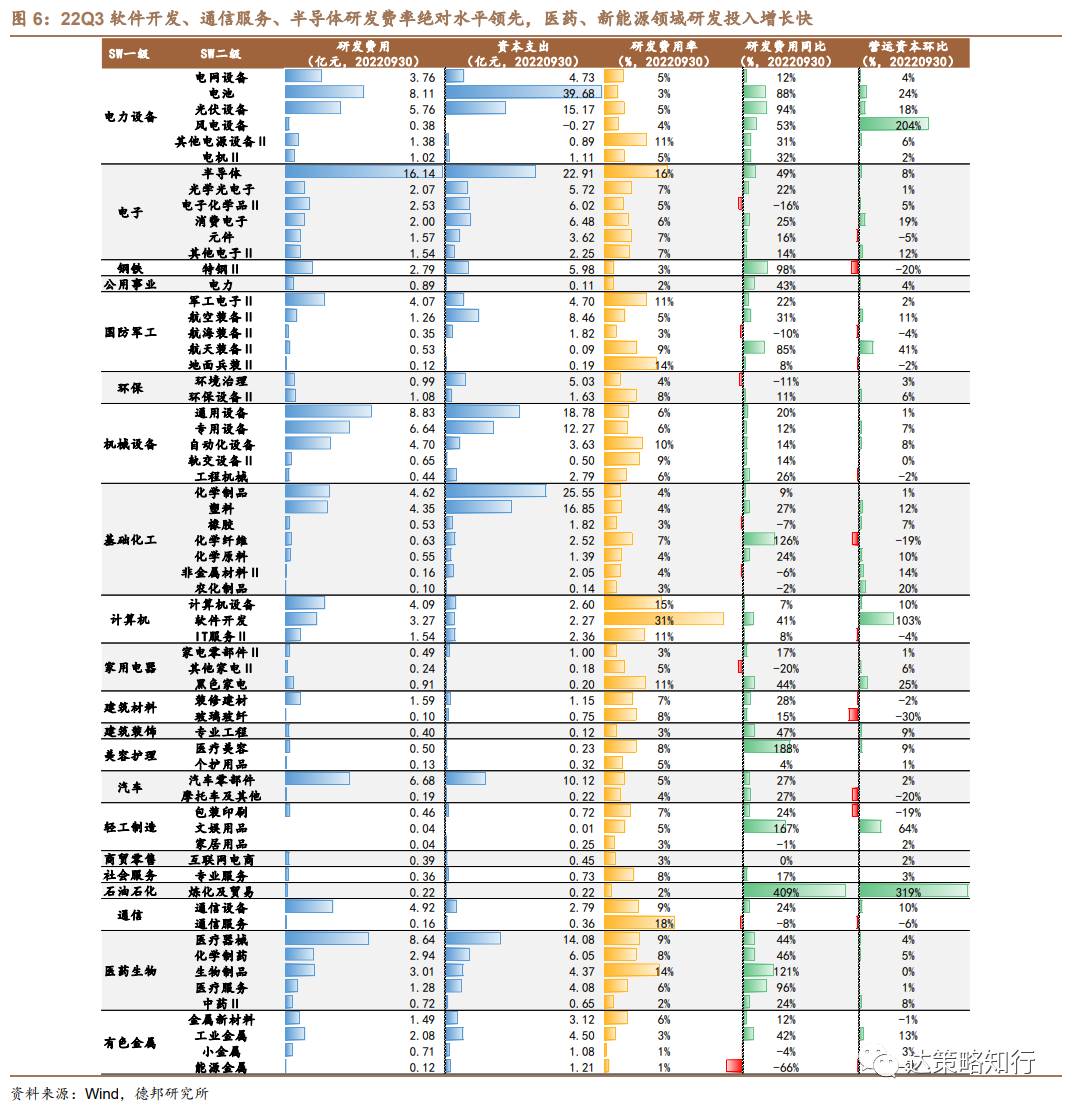

2.1. 细分领域研发费用普遍正增长,医药、新能源领域研发投入增长快

22Q3专精特新企业研发费用同比增长31.3%,软件开发、通信服务、半导体研发费率绝对水平领先,生物制品、医疗服务、电池、光伏设备研发费用同比增长较快。22Q3专精特新 548 家企业的整体研发投入规模达138亿元,同比增长31.3%,研发费用率5.98%。从细分行业来看,软件开发、通信服务、半导体研发费率领先,分别达到31%、18%、16%;生物制品、医疗服务、电池、光伏设备行业在公司数5家以上的背景下仍有研发费用接近翻倍及以上增长。63个细分方向中52个研发费用正增长,专精特新企业研发投入增长趋势未变。

2.2. 专专精特新资产流动性改善水平持续领先全A,ROE领先幅度收窄

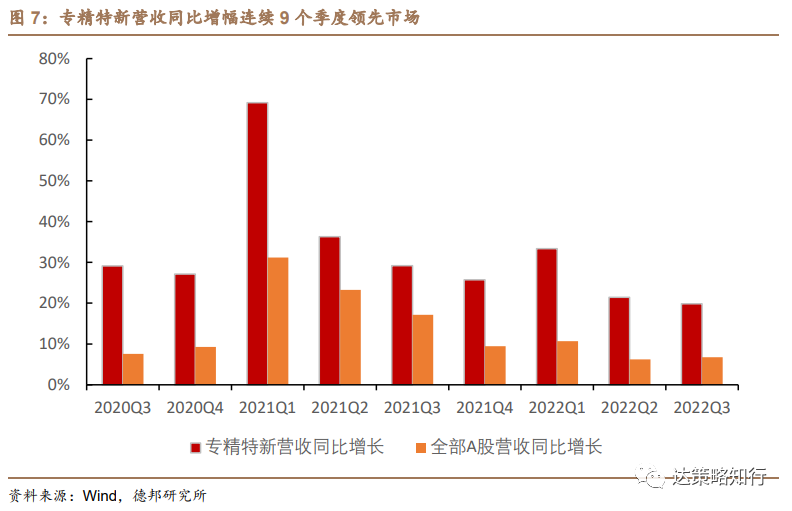

专精特新企业整体营收同比增速过去9个季度连续超越全A水平。20Q3-22Q3期间9个季度,专精特新企业整体增速持续高于全 A 水平,22Q3对比表现为19.8%高于6.8%,领先幅度较二季度收窄。

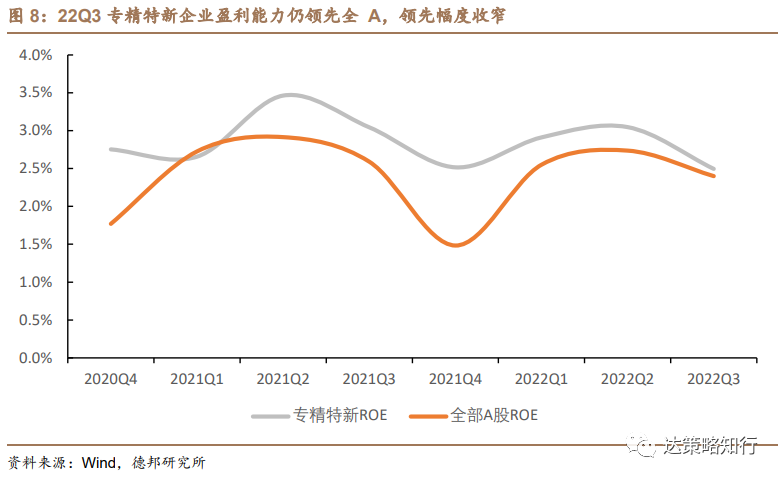

22Q3专精特新企业盈利能力仍领先全A,领先幅度收窄。22Q3专精特新企业整体ROE为2.50%,高于全A的2.40%水平。21Q2以来专精特新整体盈利能力持续领先全A,单季ROE维持在3%水平附近。

22Q3专精特新企业资产流动性边际提升水平优于全A。专精特新企业22Q3的NWC环比增长8.3%,高于全A的5.5%水平,相比去年同期11.5%的改善水平有所收敛。NWC环比变化作为资产流动性的一阶导,体现了专精特新企业资产流动性边际提升的表现较好,短期资本结构的优化速度快于市场,且有持续改善趋势。

3. 专精特新精选10成分更新

我们在此前报告《年度主线:从元年到腾飞——2022 年专精特新年度展望》中,从“专”、“精”、“特”、“新”四个维度出发,构建了“专精特新 50”指数,在《政策标准统一,如何精选专精特新“小巨人”?》中,我们在“专精特新 50”的基础上,基于需求、估值、盈利增速三个维度,进一步构建了季频“专精特新精选10”组合。两大组合净值自5月5日至10月31日期间跑出显著超额,专精特新精选10、专精特新50相对中证1000超额收益率分别达31.6%、12.9%。

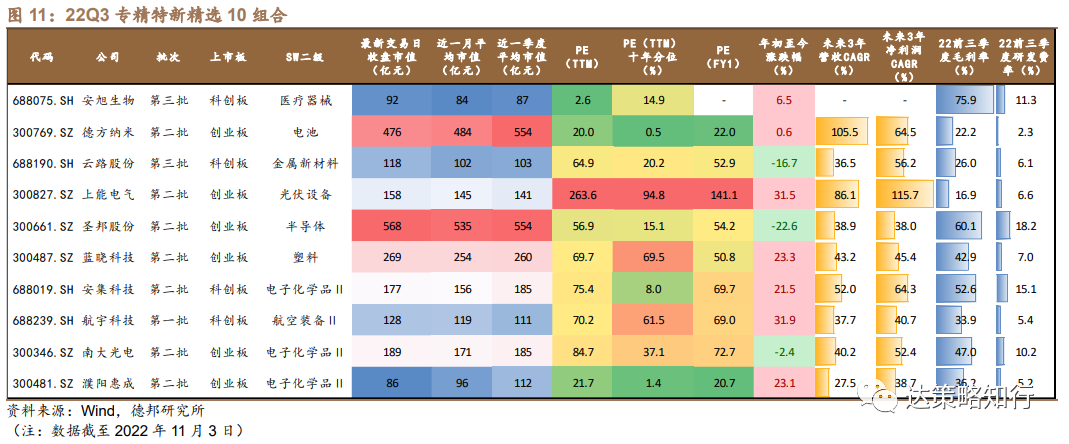

基于第四批专精特新小巨人名单以及2022年上市公司三季报的发布,我们更新了专精特新精选10组合的最新成分,如下表。

公安备案号 51010802001128号

公安备案号 51010802001128号