-

信创产业链全景解析

价值投机小学生

/ 2022-10-06 10:49 发布

/ 2022-10-06 10:49 发布信创作为国家战略布局

, , , 。 近年来外部环境不确定性加剧

, , 。 , 。 1

信创行业概览

信创产业即信息技术应用创新产业

, , 。 信创旨在实现信息技术领域科技自立

, 。 其核心在于通过行业应用拉动构建国产化信息技术软硬件底层架构体系和全周期生态体系

, “ 卡脖子” 的问题, 。 2018年以来我国将信创纳入国家战略

, “ 2+8” 发展体系, , “ 2+8+N” 应用体系, 。 2020年是信创产业元年

, “ 2+8” 体系中全面升级自主创新信息产品, ; 2021年信创产业逐步走向应用落地阶段。 2

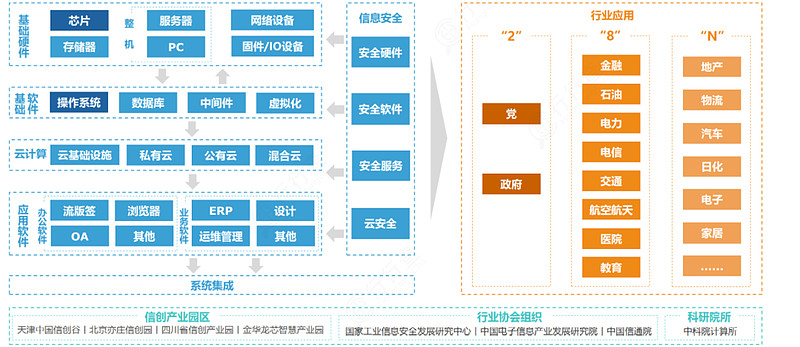

信创产业链

我国信创行业已基本建立起从上游芯片到下游应用的替代产业链条

。 从产业链角度看

, 、 、 、 。 所涉及领域包括硬件方面

( 、 ) ; 软件方面( 、 、 ) ; 上层应用方面( 、 ; 信息安全方面, 、 ) 。 其中芯片

、 、 、 、 。

资料来源

: 亿欧从行业下游应用角度看

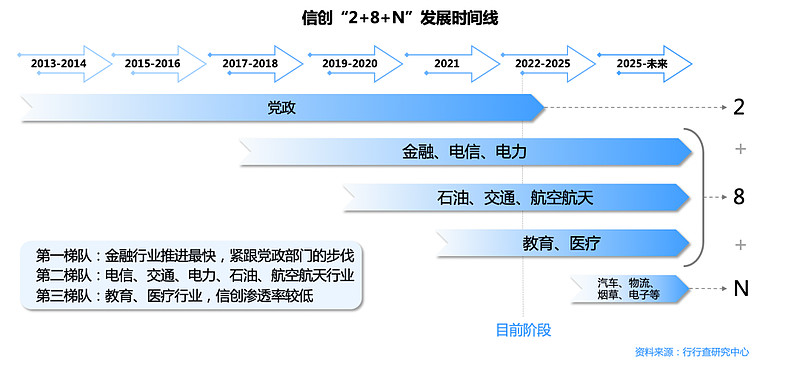

, 、 、 、 , 。 当前国内信创正沿着

“ 2+8+N” 方向加速普及。 从推进进程来看

, 。 国内党政信创从2013年开始逐步进行公文系统替换计划

, , , 。 八大重点行业中

, , , 、 、 , 、 。 最后

, 。

3

信创市场格局

目前国内信创产业已经形成以华为

、 、 、 。 华为主要立足于鲲鹏处理器

, ; 中国电子CEC、 、 , , , 。 目前

, 、 、 、 、 、 , 。

CPU芯片

2002年中科院计算所研制出我国第一款商品化通用高性能CPU

“ 龙芯” 1号。 , 。 国外主流的CPU 厂商主要有Intel

、 ; 国内CPU 厂商主要有鲲鹏、 、 、 、 、 。 其中

, , 。

整机厂商

整机厂商主要有第一梯队的中国长城

、 、 、 、 、 ; 第二梯队有中科龙梦、 。 国产操作系统

操作系统领域

, , 。 从2022年7月到9月

, 。 中国软件同时持有中标软件50%股权和银河麒麟40%股权

, 。 深度操作系统长远来看或将在泛国产化领域拥有更好的表现

。 数据库

数据库领域

, , 、 。 云服务厂商以其云生态优势

, 。 国产数据库厂商主要包括传统厂商人大金仓

、 、 、 , , 。 此外还有新一代分布式数据库厂商

, 。 中间件

国产中间件相对于其他基础软件具有较强竞争力

, 。 办公软件

办公软件是自主创新领域最核心的应用软件

, , 、 ( ) , 。 版式软件厂商主要有福昕软件

、 ; OA协同办公厂商主要有华宇软件旗下的万户网络等。 应用软件

应用软件以恒生电子

、 , , , 。 安全保密产品

安全保密产品目前主要用在内网涉密专用机上

, ( ) 、 、 、 、 、 、 。 、 、 。 目前在安全保密领域

, 、 、 、 、 、 。 系统集成厂商

目前集成厂商范围已扩大到所有拥有涉密甲级资质

( ) , 、 。 根据海比研究院数据

, , , 。 其中

, ( ) ( ) 。

资料来源

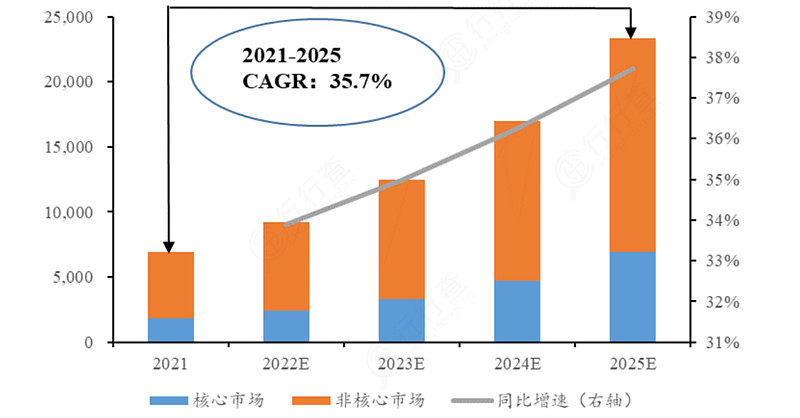

: 海比研究院IT 基础设施是信创的绝对核心

, , , 。 在信创和数字化转型的双重推动下

, , , , , 。 近年来外部威胁频现

、 , 。 2021年11月

, 、 、 、 “ 十四五” 发展规划, , 、 。 2022年

, , 《 》 , , 、 。 《 》 “ 到2025年, , ” , , , , 。 在国家政策的培育下

,

公安备案号 51010802001128号

公安备案号 51010802001128号