-

光伏十四五的10大变局!(一)

黑鹰光伏 / 2022-08-29 17:18 发布

原创 黑鹰光伏团队

沉舟侧畔千帆过,病树前头万木春!

光伏产业一片大好形势下,已有不少人士在提醒:这一领域正在酝酿和累积前所未有的挑战和风险。

双碳风潮下,无数资本冲入了光伏赛道;同时产业的难题、痛苦、焦虑,以及各种争议却一点都没有减少。

历史的一粒灰,落到我们头上,可能就是一座山。

朱共山、李振国、刘汉元、高纪凡、靳保芳、沈浩平、瞿晓铧、曹仁贤等等一批历经光伏产业晦暗洗礼的企业家们,正引领其掌舵的企业,开始新的布局与绸缪。

而高景、青海丽豪、吉利、明阳智能、和邦生物、双良节能、华阳股份等等无数新的产业进击与跨界者,雄心勃勃,择机而动,迅速布局,以期在未来几乎是无远弗届的产业盛宴中,市场最大化、利益最大化。

市场竞争的残酷,超乎多数人的想象。

从2020年疫情至今,光伏产业进入新的竞争阶段,巨头之间的竞争,新旧势力的竞争,央国企与民企的犬牙交错,国内外市场的变化等等,整体上,变数剧增,格局混沌;市场各种力量依然在“蓄势”。

综合各方观点和要素,黑鹰光伏认为,十四五期间,特别是未来两三年内,中国光伏产业必将出现一次深度的调整和洗牌。这样的判断,基于对以下十大变量的观察和分析,文章较长,需要耐心:

变局1:疯狂扩张,阶段性“绝对过剩”必然出现。

变局2:“垂直一体化”,寡头之间必有一战。

变局3:光伏“房地产化”,地方政府揩夺红利。

变局4:价格终有拐点,出现低价竞争。

变局5:技术迭代红利,竞夺“N型”赛道。

变局6:疯狂跨界,冲击固有格局。

变局7:“后上市时代”,光伏竞逐资本市场。

变局8:储能风口打开,成为新能源“必选”。

变局9:光伏用地问题矛盾凸显,风险难测。

变局10:“逆全球化”,国际贸易摩擦风险加剧。

大变局1.产能疯狂扩张,阶段性“绝对过剩”必然出现,两三年内产业必然深度调整与洗牌,秩序再塑,格局重构。

“双碳”风潮下,光伏制造环节的扩产投资堪称疯狂。

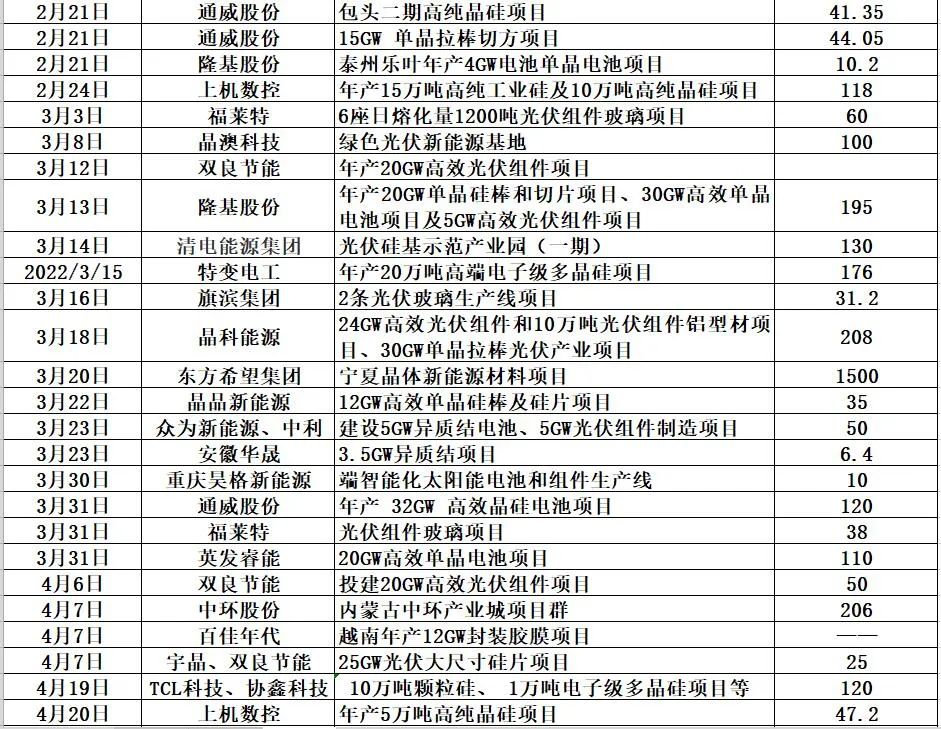

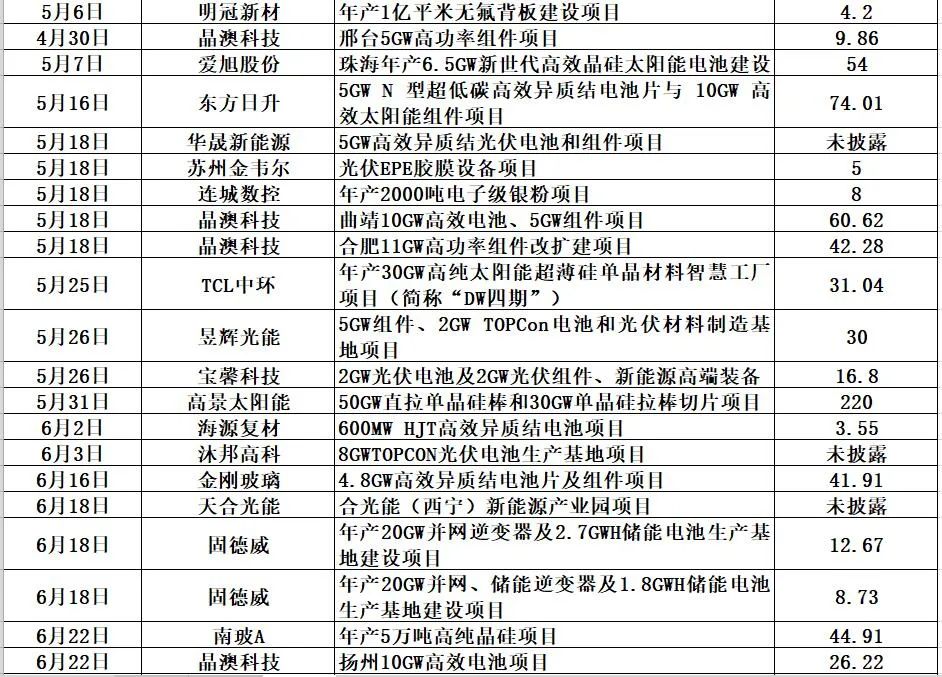

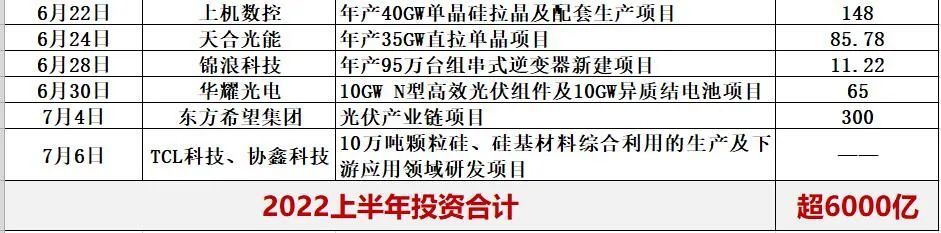

据黑鹰光伏统计数据,从2020年至今,据可查公告与数据,光伏产业链各环节的投资(规划)总计已超20000亿元。

仅2022上半年,光伏产能投资超过6000亿,特别是龙头企业动辄百亿的投资(公告)频频出现,跨界者持续涌入,产能投资还在提速。

2021光伏制造扩产投资近7500亿!这样的投资力度,几乎是2020年的两倍;几乎是2017、2018和2019三年投资力度的总和。其中,单个投资规模在亿元以上的光伏项目已超130个,10亿元以上的项目近100个,100亿元以上的项目约有25个。

2020光伏新项目投资超4000亿!单个项目投资额在10亿元以上的就多达82个,50亿元以上的有22个,100亿元以上也有15个,前三大投资项目投资预算都在200亿元以上。

超20000亿的投资,涵盖光伏产业链上下游硅料、硅片、电池、组件、玻璃、胶膜等等不同环节。如今,巨大的市场预期和现实很可能的制约与困难,形成阶段性明显反差。企业战略和布局上的过分“乐观”,很可能导致未来的巨大困难。

有极为乐观的预测认为,2022-2023年全球光伏市场需求分别为达到300、350GW,到2025年可能达到600、700GW,到2030年将达到甚至超过1000GW。

由此,当前所有的扩张都会被长期的成长空间消化!

但黑鹰光伏认为,这样的预测还是过分乐观了!储能设施大规模廉价化和大规模普及之前,电网将会成为光伏电源的重要制约瓶颈。光伏的平价化应当是要结合储能成本以后的平价,电网的制约瓶颈即将到来,这一风险点要不得不加以重视。

诚如蒋静在《光伏不能一马独骋,正视局限性及电力系统关系》中所文:我们也必须客观认识光伏自身局限性以及当前电力系统特点,理解未来新型电力系统结构,光伏等新能源促进的不仅是能源结构简单变化,而是整个电力及能源系统关系和结构的重构。

在弥补光伏先天局限性的过程中,必须正视三大关系:一是与传统火电的关系,二是与新兴储能的关系,三是与电网的关系。

从最近两年光伏各环节产能疯狂扩张的规模和市场需求可能的预期来看,十四五期间光伏出现阶段性产能的绝对的、严重的过剩成为必然。“过剩”通常是竞争市场的常态,但“绝对的过剩”或巨量的过剩,必将引起惨烈竞争和强烈的洗牌。

可以预期,未来两三年内,光伏必然有一次深度的调整,重塑格局与秩序。

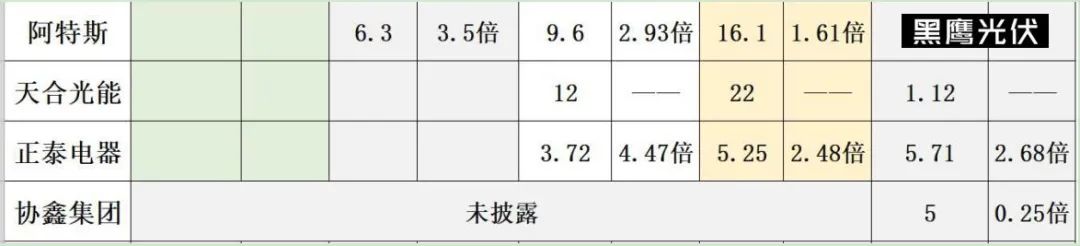

具体到产业不同环节,比如组件环节,据“能源一号”统计,15家组件企业2022年出货将达250GW。2022年,隆基将把组件做到85GW规模;晶科、天合和晶澳都将超过50GW的产能。东方日升、阿特斯、协鑫集成等三家企业,都会达到组件产能20GW以上的规模;正泰新能、锦州阳光、中环股份以及海泰新能、中利腾晖等多家重点企业也同样会快速上量。

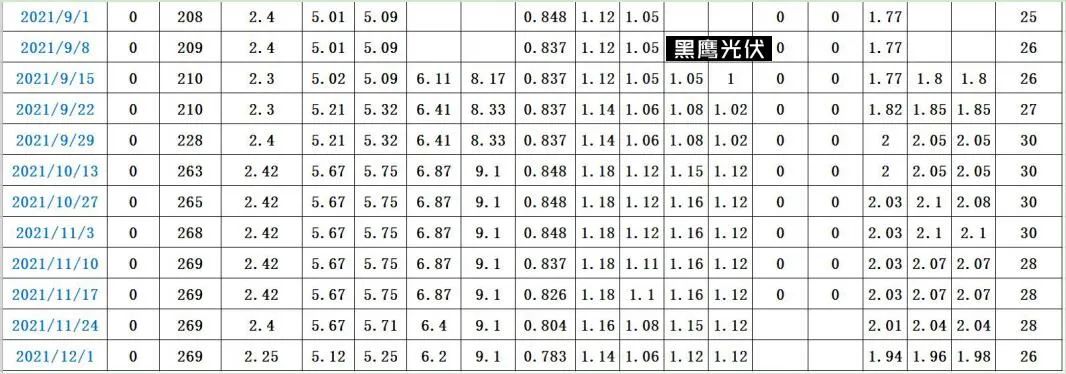

没有列入上市公司名单的另一著名组件厂商赛拉弗,预计也会迅速扩大自己的产能总规模。截至2021年年底,赛拉弗的总产能已达7.5GW,预计在2022年或许还有更大的计划。以下表格根据企业财报预期与公开资料:

再比如上游多晶硅环节,2021年底我国多晶硅产能为52万吨,预计今年将超过120万吨,到2023年则超过300万吨,到2024年底,光伏上游多晶硅新老玩家产能将超过380万吨,2025年大概率(还有新进入者)超过400万吨。

按照当前每万吨多晶硅可生产4吉瓦光伏组件的等式关系,400万吨多晶硅,将对应多少组件需求?如此巨量的产能,市场能消化吗?

硅片环节的严重“内卷”已是众所周知,大量资本、包括各路新玩家进入这一环节,必然加大这一领域的竞争与变数。硅片环节,隆基和中环原本双寡头局面,去年,晶科,晶澳,京运通,上机数控等均大规模加大产能。如新进玩家高景太阳能,一上来就规划了50GW的硅片产能。

大变局2.“垂直一体化”突飞猛进,寡头之间的必有激烈一战,产业链不同环节相互踩踏的事件密集发生。

前所未有的市场预期下,2022年的春天“淡季不淡”,上游硅料价格已是十二连涨,供应链博弈依然扑朔迷离。

我们看到,与产能疯狂扩,供应链激烈博弈相伴随的,是各路光伏巨头在追求垂直一体化的大道上一路狂奔。

近期最“震惊”业界的消息是,8月19日,随着通威中标华润电力3GW组件大单的消息传入市场,光伏组件巨头股价纷纷大跌,通威股价逆势上涨,绿电电站股价大幅拉升。很多预期认为,通威将强势布局组件环节。

而在此前两天,通威刚刚宣布,拟在保山市、包头市分别投资年产20万吨高纯晶硅及配套项目,两个项目投资金额均为140亿元,合计280亿,预计2024年内竣工投产。

除了通威,包括隆基、晶澳、天合等规模企业,在“垂直一体化”路上你追我赶,每一个都是大手笔,每一项投资都是百亿起底,甚至千亿。

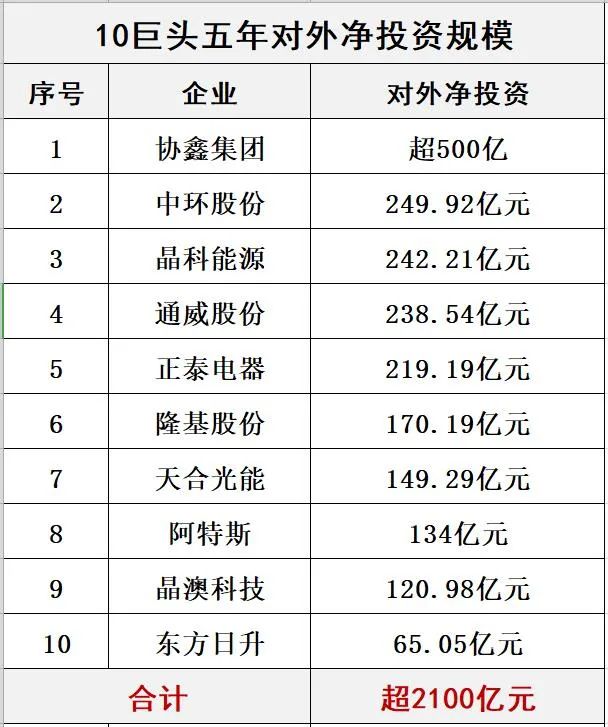

黑鹰光伏梳理统计发现,从2020年至今,通威、隆基、天合、晶科、特变、阿特斯等9大龙头企业在制造环节的投资(规划)总额超过了5600亿元。(以下表格为光伏十巨头2011—2020年的产能变化,以及2006—2020年五年的对外投资规模,2020财年后,巨头们产能投资几乎是以翻番的规模增长)

8月15日,隆基绿能公告,将增加69.5亿元用来扩大内蒙古鄂尔多斯地区硅棒、切片产能。

8月初消息,阿特斯太阳能拟在2027年前,在海东零碳产业园区砸下600亿,建设年产20万吨高纯多晶硅以及年产10GW组件的一体化光伏制造产业基地,并包括相关的原料和辅材制造。

再往前,6月中旬,天合光能公告,拟投资建设天合光能(西宁)新能源产业园项目,建设年产30万吨工业硅、年产15万吨高纯多晶硅、年产35GW单晶硅、年产10GW切片、年产10GW电池、年产10GW组件以及15GW组件辅材生产线。

更多的消息如,吉利科技以228亿元杀入多晶硅,目标全产业链!清电能源要建设年产40万吨工业硅、20万吨多晶硅、60GW的硅片项目!宝丰集团准备建设35万吨/年工业硅、30万吨/年多晶硅、50GW拉晶切片、30GW电池组件,项目一期计划投资就达到200亿元。

综合统计显示,主要生产商基本按照不低于本企业70%组件产能的比例进行电池片生产,个别生产商还进一步发展硅片生产环节布局,根据电池片产能,按照1:1的比例布局硅片产能,强化垂直一体化经营布局。

从过往各路龙头的布局,天合光能、晶澳科技、阿特斯、晶科能源、东方日升、尚德、正泰等以销售组件为核心业务,电池、硅片作为配套产线;润阳新能源、亿晶光电则从电池片业务往下游延伸至光伏组件;隆基股份是硅片和组件双龙头,通威股份则是光伏硅料和电池片双龙头。

时下,光伏的竞争格局目前仍处于混沌状态,旧格局未打破,新格局未成型,老牌企业彼此竞局,新势力虎视眈眈,看未来,垂直一体化能否通吃一切?

从过往历史来看,光伏行业已多次经历行业内环境的不平衡。2008年第一轮硅料紧缺的时候,各中下游企业都希望能够向上延伸,实现垂直一体化;到了2011年第一轮硅料过剩的时候,很多上游企业又有向下游延伸的目标追求。

上述其实是正常的市场行为,但产业需要要认识到,终端市场是制约所有制造企业的瓶颈。只有市场需求好的时候,垂直一体化才是机遇,可以抵抗产业链环节供给的不平衡。

市场不好的时候,任何一个环节,对于不具备核心竞争力的企业这是一种负担,没有参与垂直一体化的单一制造环节的企业,确实会经历更大的经营波动。归根到底,扩大终端市场需求才是光伏行业发展的根本。

稍微长远来看,“一体化”带来的结果会如何?黑鹰光伏认为,其一,很多企业从头到脚一样粗,不同产业链的产能加速膨胀;其二,每个企业在产业链不同环节都想争第一,争前三,竞争加剧;其三,人人守护供应链护城河,不同环节彼此乱战、彼此踩踏、残酷竞争必然出现;其四,随着竞争格局的动态变化,“一体化”部分环节竞争力缺失,可能成为一些企业的负担,影响其整体竞争力。

大变局3:光伏加速“房地产化”,地方政府跑步进场揩夺产业红利,光伏制造商与投资商如何应对?

新能源步入“大基地时代”,整县推进如火如荼,与之伴随的是,光伏迅速“房地产化”。

什么意思?就是光伏产业大紫大红,其成为让人眼红的“唐僧肉”,坐拥光伏资源的地方政府,跑步进场揩夺产业红利。

最典型的,“以产业换项目”,正在成为各个地方释放光伏项目的“必要条件”。

此处引用知名财经大V、产业观察者蒋静的核心观点:在房地产经济穷途末路的当口,同样以土地为载体的光伏,恰巧成为地方政府寻求产业突破口的新工具,光伏开始“房地产化”。

出现这个现象,有两个时代背景。一是光伏大红大紫,成为鲜有的火热赛道;二是,土地财政走向末路,地方财政普遍紧张,产业、税收及招商压力山大,地方政府刚好存在产业招商的极大渴求。

在此背景下,地方政府不会将手中的资源拱手白送,更不会放过任何一个产业招商的机会,光伏成为恰当时机送上门的“唐僧肉”。

回归第一性原理,在目前较低宏观利率水平的背景下,社会资金充裕,优质资产稀缺,市场供需充分博弈,光伏项目很难享受超额收益,合理收益率将是正常状态,各种花式负担必然会层出不穷地冲击光伏度电成本下降带来的收益。

而地方政府诉求,正是花式负担的典型。

蒋静分析认为,这跟房地产开发的逻辑类似,都是土地资源开发的价值变现,虽然光伏土地占用时间及土地品质不及房地产,但对于房地产穷途末路的地方政府而言,已经十分诱人了。同样的套路,地方政府驾轻就熟。

由是,光伏产业的制造商和投资商都在叫苦:平价时代,光伏的非技术成本,不降反增!

在光伏发电总体成本下降的情况下,非技术成本占比持续升高,这成为光伏行业的一块“心病”。

过去一年中,相关“以产业换项目”的消息层出不穷!包括湖北、贵州、云南、宁夏、广西、安徽等省份均提出了产业配套的要求。产业配套从个别现象到如今已成为光伏投资商获取指标的“标配”。比如:

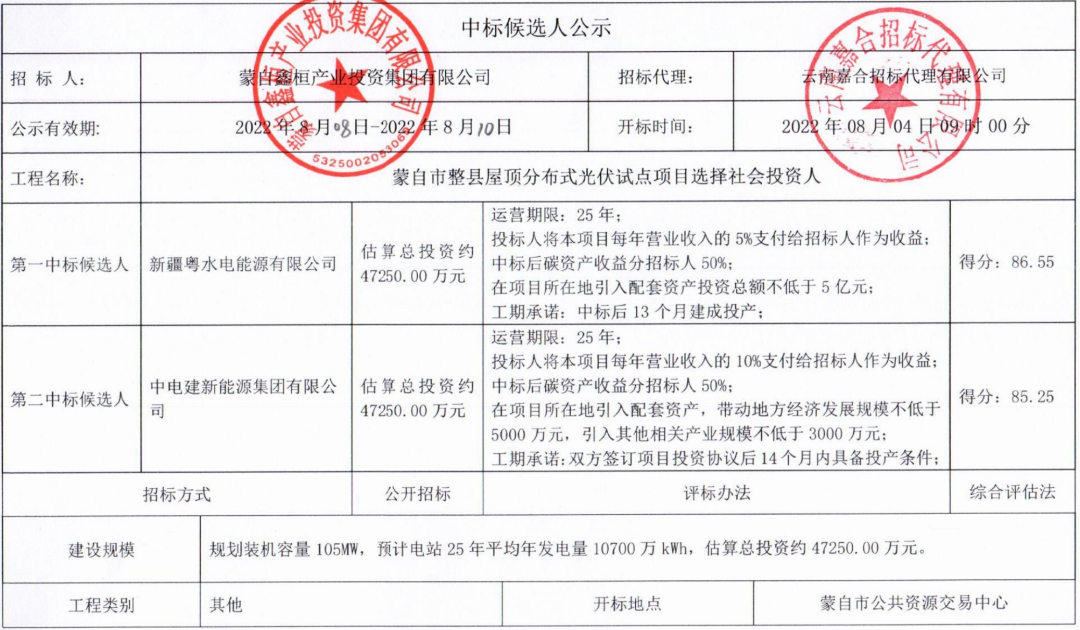

★云南蒙自分布式光伏整县推进,要求105MW配套5亿产业、5%项目营收、50%碳收益。

★新疆,光伏不得占用耕地、健全产业配套机制、实施千万千瓦级新能源基地。

★安徽宣城、宿州埇桥区提出,资源与产业协同发展、建设指标与产业配套挂钩。

★宁夏2022年光伏竞争性配置,提出保障规模4GW,产业配套占比达30%。

综合目前各种情况,光伏产业的“房地产化”将可能贯穿整个十四五,甚至更长时间。其间极大考验并影响光伏产业的未来发展。

如何应对这种巨大变化,对于制造商和投资商都已是摆在桌面上实实在在的问题(难题)。

大变局4:光伏价格终有拐点,产业链不同环节产品价格可能陆出现暴跌,以“低价竞争”为特点的价格战将冲击竞争格局,你的企业准备好了吗?

光伏供应链的博弈已有两年多,现在价格还在涨,博弈临界白热化。

截止2022年8月20日,上游硅料价格已出现28次涨价,最新国内单晶复投料的最高价格已超过31万元/吨,这个价格较2021年初8.76万元/吨,涨幅已超过253%,这又一次创历史新高。

硅料价格飙涨导致了全产业链利润分布出现巨大差异,“上游吃肉,下游吃土”;与上游硅料相应,下游组件价格已超2月/W。

商场如战场,残酷激烈。鲜有温情脉脉,往往你死我活。没有筹码,注定被收割;有筹码,则注定收割别人。而当博弈最终“白热化”,突破“临界点”后,价格的暴涨或暴跌,最终伤害的可能是整个光伏产业。

多种力量和要素推动下,供应链价格整体已涨了两年,但显然不可能永远涨下去,一旦未来价格在某个临界点掉头向下,甚至狂降,产业链可能随之发生剧烈波动。

通常,由于光伏企业普遍对存货减值比较敏感,所以产业链终端对持续的涨价祖自宏出现报复性反弹,一旦出现需求下滑、产品价格看跌的时候,全行业就会普遍采取按需采购的策略,导致跌价加剧。

而站在上游龙头企业的角度来看,有规模和成本优势的企业也会选择顺势降价,在景气度弱的时候,杀伤潜在竞争对手,提高对行业竞争格局的把控。届时,不少企业必然被“杀伤”。

黑鹰光伏认为,最大的担忧,还不是目前价格的持续上涨,而是等价格转头向下,甚至剧烈下跌后,光伏产业能否“平稳过渡”,能否“软着陆”。

如果价格剧烈下降,短时间冲击整个产业,对供应链上舆论混杂的不少企业而言,可能是致命性的。

即使是过往两年赚得盆满钵满的多晶硅环节,伴随各路资本的疯狂投资,未来阶段性的绝对过剩已成为大概率事件,我们相信,包括朱共山、刘汉元、张新、刘永行、徐广福等相关企业家,肯定早已洞察到未来的恶性风险,并做了相应的“护城河”布局。

不久前,已有多晶硅环节的企业家特别提醒,对于光伏局部环节的过度投资必将导致恶性竞争!而恶意的低价竞争是恶性竞争的主要表现之一。

从2022年三季度开始,硅料产能将加速释放,三季度释放产能包括:协鑫科技乐山颗粒硅6万,新特能源包头10万吨,青海丽豪5万吨,通威股份包头5万吨,亚洲硅业4万吨。这些产能合计30万吨!

作为对比参照的数据,中国光伏行业历经20余年的发展历程,中国形成的累积硅料总产能刚超过70万吨,而在当下正在度过的三季度,一个季度就要有30万吨的新增产能,并且这种规模的产能释放会持续至少6个季度以上。

根据最新统计,到2024年底,光伏上游多晶硅新老玩家产能将超过380万吨,2025年大概率(还有新进入者)超过400万吨。

大变局5:光伏进入新的技术迭代期,各路企业如何争抢“N型”赛道的红利?

光伏的周期的要素,通常包括政策周期、技术迭代、库存与产能周期等,其中,每次技术迭代与进步都会改变产业的竞争格局。

过往十余年,在技术创新驱动下,光伏发电成本十年下降90%以上。十四五期间,也即光伏步入平价时代后,新的技术迭代开启,未来两三年,光伏将步入“N型”技术迭代的红利期。

n型中的TOPCon打响市场争夺的第一枪,HJT、IBC也均有拥趸者。根据据北极星太阳能光伏网的不完全统计,截至目前TOPCon电池组件规划产能近100GW,到今年下半年落地产能总规模超40GW。

与TOPCon阵营相比,HJT的投资主体更加丰富,除了通威、东方日升、华晟、爱康等专业军团,此前还有国家电投、国投电力、华润、山煤国际、水发能源等央国企入局,同时,金刚玻璃、明阳智能跨界而来,截至目前HJT电池组件项目的扩产规划超80GW。

基本上,行业已经形成初步的共识了:TOPcon会是接下来几年的过渡产品,下一代光伏电池技术大概率是HJT,而从更长的时间维度,HJT也只是一个过渡产品,后面肯定还有更新更优的技术。

自2016年开启产业化量产到2021年市占率达到91.2%,PERC用了5年的时间,产业步入n型时代,下一个五年谁主沉浮?

大变局6:跨界成风,金钱涌向光伏,冲击并改变产业固有竞争格局!

“双碳”趋势下,光6伏成为确定性最强的火热赛道之一,各路资本加速涌入光伏领域,跨界者可谓不计其数,鱼龙混杂。

进入2022年后,各路企业和资本跨界光伏,又呈现出一大新的特点,即一大批A股上市企业集体跨界,又一批“新玩家”正扎堆进军光伏产业。这其中有做地产的、乳业的、做玩具的,甚至有生猪养殖的也蜂拥而至。

是凑热闹式的投机迎合还是光伏“新手”的创新转型?市场上关于上市公司扎堆跨界光伏的观点也出现了分歧,一边是相关个股连封涨停,另一边却引发“不务正业”的质疑。有电新行业分析师甚至亲自下场吐槽“仿佛看到了当年的PPT养猪”。

2022年8月相关跨界光伏的一大热点是,8月16日晚间,主营产品为水牛奶的皇氏集团(002329.SZ)发布股价异动公告称,子公司参与投资建设年产20GW TOPCon高效太阳能电池项目,总投资达100亿元。消息一出,公司股价7个交易日获4个涨停。

是真金白银投资,还是配合炒作?不少投资者质疑:市值80亿元左右的皇氏,去年还业绩亏损,如何撬动百亿级项目?

但无论目的如何,从整个大趋势和变化来观察,结合一些更早跨界光伏企业的布局与进展来看,大量企业与资本的进入,终将冲击和改变光伏产业固有的竞争与发展格局。

回溯过往三年,跨界对于光伏产业来说,早已不是什么新鲜事,跨界企业的数量也不在少数,比如青海丽豪、新疆晶诺、江苏美科、双良节能、中清集团、明阳智能、和邦生物、华阳股份、吉利,等等,纷纷投资光伏制造领域,主要分布在硅料、硅片、电池、组件等环节。此外,亦有更多业外企业,以分布式电站投资,介入到光伏产业之中。

结合经济大环境与光伏发展,可以预期,十四五期间,将有更多资本跨界到光伏赛道中来。

大变局7:光伏进入“后上市时代”,近150家光伏企业已登陆资本市场,十四五期间光伏上市企业将突破200家!

很多光伏企业都在想方设法登陆资本市场。能否上市,很大程度影响企业的竞争水平和市场话语权,甚至事关生死!

为什么要上市?融资渠道变多,融资能力增强;公司架构不同,对股东意义不同,企业在行业和在地方政府的知名度大幅提升;企业整体品牌溢价大幅提升,总而言之,企业的潜在竞争力大幅提升。

黑鹰光伏统计发现,在过往四年中,已有超过60家光伏企业成功登陆资本市场,且有不少企业藉由资本力量,得以加速做大做强。典型代表如锦浪科技、中信博、固德威、三峡能源、美畅股份等。

2017年,中国光伏上市企业(光伏业务占总营收的30%以上)仅有56家,到了2022年8月,中国光伏上市企业已达到148家。

中国光伏上市企业在2021财年总计创造了近10000亿的营收;合计创造近1000亿元的净利润;合计员工规模超过53万人;当然,这些企业也承担了总计13346亿元的负债。

当然,光伏资本市场也成就了不少“富豪”,根据黑鹰《2022年中国光伏富豪榜TOP1000》,1000人持有光伏股票价值超过12000亿。光伏领域财富价值最高的十位企业家为:第一,刘汉元、管亚梅夫妇,1177亿;第二李振国、李喜燕夫妇,671亿;第三,靳保芳家族,601亿;第四,高纪凡、吴春燕夫妇,527亿;第五,曹仁贤,432亿;第六,朱共山家族,421亿;第七,林建华、林虹夫妇,385亿;第八,徐广福、徐翔父子,303亿;第九,李贤义,301亿;第十,曹建伟家族,293亿。

综合产业趋势与发展的各种变化,黑鹰光伏认为,中国光伏产业已进入“后上市时代”,各路光伏企业将不仅在市场与产业层面展开激烈竞争,而且将在资本市场层面展开竞争。由是,越来越多的光伏企业争相登陆资本市场。

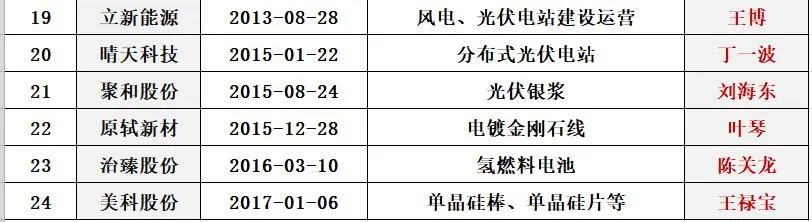

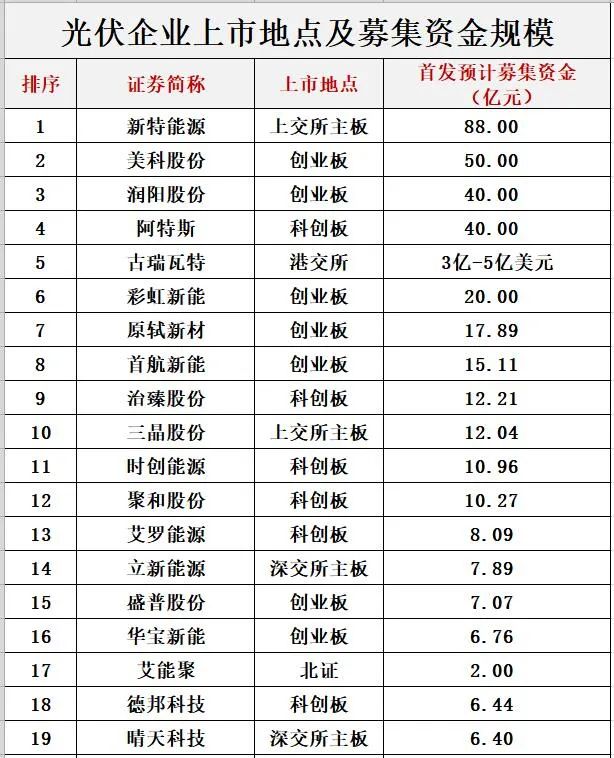

黑鹰光伏统计发现,目前有24家光伏企业正在冲刺IPO,这些企业业务各自涵盖组件、硅片、逆变器、分布式、检测设备、金刚线等多个领域:新特能源、阿特斯、首航新能、三晶股份、润阳股份、晴天科技、美科股份、欧普泰、德邦科技、鑫宏业、彩虹新能、快可电子、盛普股份、时创能源、古瑞瓦特、索拉特、艾能聚、欧晶科技、华宝新能、艾罗能源、立新能源、聚和股份、原轼新材、治臻股份。

公安备案号 51010802001128号

公安备案号 51010802001128号