-

机器视觉:千亿蓝海市场,产业链全景解析

价值投机小学生

/ 2022-07-09 09:08 发布

/ 2022-07-09 09:08 发布机器视觉

( ) , , , , 。 国内机器视觉行业启蒙于20世纪90年代

, , 。 根据CBInsight数据

, 、 , , , 。 机器视觉行业目前仍处于快速成长阶段

。 , 。 作为新兴技术和产业

, , , 。 在人工成本压力

、 、 , 。 机器视觉系统主要包括成像和图像处理两大部分

。 前者依靠机器视觉系统的硬件部分完成

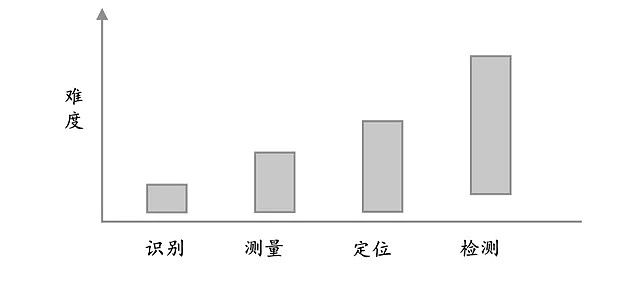

, , 。 , 、 、 、 ( ) 。 机器视觉具有识别

、 、 , 。 这四项功能在速度

、 , 。 在工业领域

, 。 相比人眼视觉

, 、 、 、 、 , 、 。 机器视觉四大功能难度对比

:

1

机器视觉产业链

机器视觉产业链主要由上游原材料零部件

、 。 机器视觉的应用覆盖产业链的多个环节

。 以手机的制造为例

, 、 、 、 , 。

当前苹果为机器视觉的主要用户

, 。 从单一头部客户向多客户渗透是长期趋势

, , 。 从广度上看

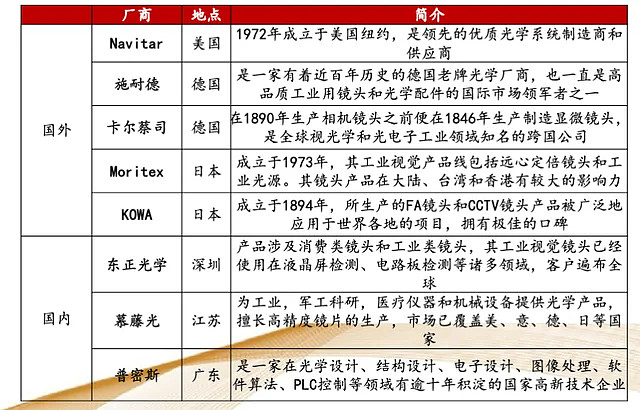

, , 、 、 、 、 、 、 、 、 、 、 。 国际知名企业康耐视

、 、 , 、 , 。 工业机器视觉产业链图谱

: 上游

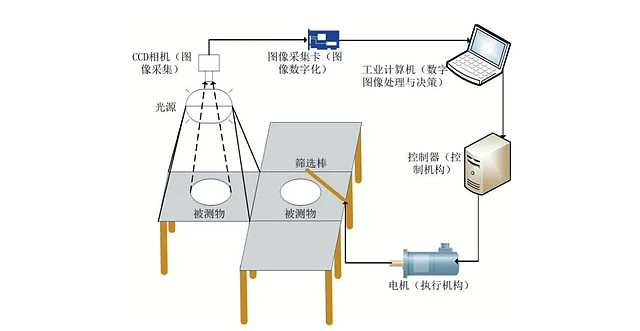

: 机器视觉是由多个部件组成

, , , 、 、 、 、 。 在一个典型的机器视觉系统中

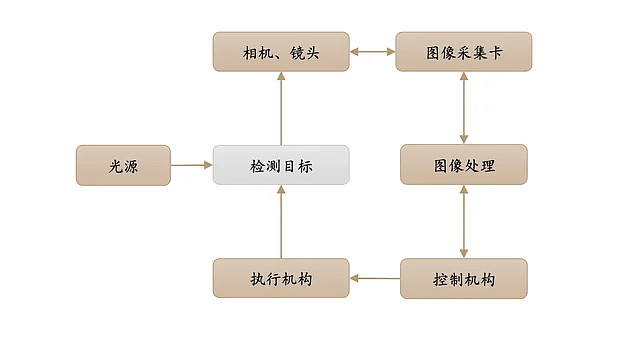

, 、 、 , 、 。 机器视觉工作流程:

光源

光源的好坏在于对比度

、 , 。 目前没有通用的机器视觉照明设备

, , 。

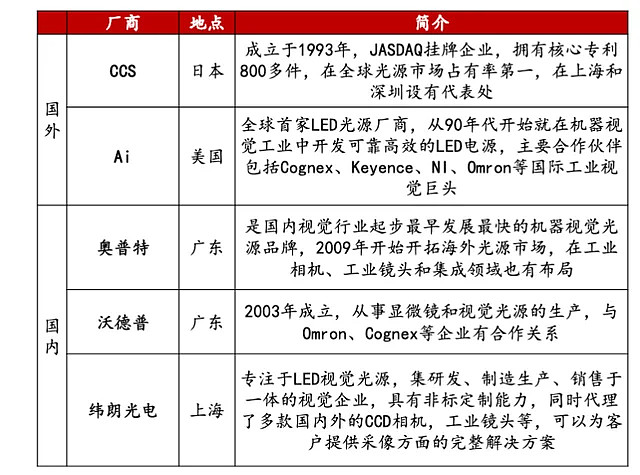

光源行业国产化程度高

, , , 。 。 国内外光源主要企业

:

镜头

镜头相当于人眼的晶状体

, , 。 中国工业镜头市场正以远超全球市场的增速迅速扩张

, , , 、 、 , 。 国内外镜头主要企业:

工业相机

相机是机器视觉中的图像采集单元

, , 。 、 , , 。 工业相机以欧美进口为主

, 。 目前海康机器人

( ) 、 ( ) 。 由于工业场景对机器视觉的精度

、 , , 、 、 , , , , 。 此外

, , 、 。 中游

: 机器视觉中游是产业链核心环节

, 。 , 、 。 国内集成厂商单纯进行二次开发利润空间较小

, , , 。 机器视觉开发工具主要有两种类型

, , 。 软件算法方面

, 、 、 、 。 视觉控制系统-机器视觉算法是工业机器视觉的灵魂

:

除了自主研发

、 , , 。 成套系统集成环节在机器视觉中占有至关重要的地位

, ( ) , , ( ) , 。 机器视觉产业链下游

: 受高精度要求机器视觉的下游需求结构相对单一

, 、 , 。 随着新能源行业的快速发展

, ; 同时医药、 。 以食品行业为例

, , 、 , , , 。

2

机器视觉行业竞争格局

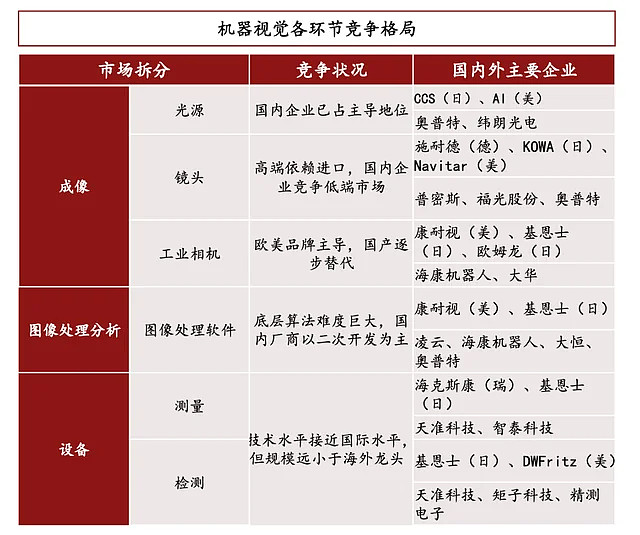

从机器视觉市场竞争格局来看

, 、 、 、 、 、 、 。 据中金公司报告显示

, 、 、 、 、 , , 、 、 。 较强的盈利能力反映了较高的行业壁垒

, “ 技术密集” 与“ 工艺密集” 这两大特性。 且机器视觉厂商研发费用率较高

, , 、 、 。 , “ 应用带动研发” 的方式, 。 据西部证券调研

, 、 , , 。 机器视觉系统中

, , 。 , 。 国内机器视觉市场仍较为分散

, 。 国内厂商加强在算法上的突破

, 、 , 。

从中国市场方面来看

, , , , , 。 奥普特成立于2006年

, 。 , , , 。 2016年海康威视在其原机器视觉业务部的基础上设立子公司海康机器人

, 、 。 其进入机器视觉领域的时间较短

, 。 海康威视为全球安防领域领先企业

, , 。 中国大恒原名中国大恒公司

, , 。 , , , , , 、 、 。 国内机器视觉设备环节包括天准科技

、 、 、 、 、 。 机器视觉是智能制造装备的关键零部件

, , , , , , 、 。 根据康耐视

, , , 。 而人工成本的节约只是机器视觉为下游带来价值增值的其中一环

, 、 , 、 。 总体来看

, , ,

作者:郭伟松_鑫鑫投资

公安备案号 51010802001128号

公安备案号 51010802001128号