-

药中茅台:恒瑞医药,何时站上万亿市值

元沙优投 / 2021-06-28 23:19 发布

贵州茅台和恒瑞医药有什么异同之处?我是从各自属性上来看这个问题,从属性上来看,贵州茅台有两个属性,分别是消费属性+金融属性,其中消费属性又属于可选消费中的奢侈品消费,而金融属性是由于白酒自身的长期可存储和升值带来的,但其金融属性会带来周期性,而只要我们足够拿得住,就能够穿越周期。

多说一句,白酒行业在我看来,其本质上是一种“税”,大家都知道烟酒不分家,烟的本质是一种“国家税”,而酒的本质是一种“地方税”,这一点我将在以后的文章中详细说明。回到本文主题。

恒瑞医药也有两种属性,其中也包括消费属性。它的消费属性归属于刚需消费,比如,不幸得了癌症就不得不花钱买命,做手术就不得不用到麻醉药,看血管的情况就需要用到造影剂。刚需消费的问题在于它的一部分定价权会被政府剥夺,这几乎是所有刚需消费品的特点,我们需要进一步探讨的是国家集采对恒瑞或者对整个医药行业的影响究竟会有多大。

恒瑞医药,另一个是科技属性,科技属性带来的最大问题是研发风险,但这恰恰也是医药行业魅力和价值之所在。相较于其它医药公司,恒瑞医药的研发风险被其研发投入费用化处理的方式,较少了不确定性。换句话来说,恒瑞把首仿药和创新药开发出来了,那大家皆大欢喜。假设失败了,其实对于我们投资者而言,也没有太大问题,因为它已经费用化了,并不影响当期的利润,这是作为一个保守型投资人最好的投资方式之一。

为了让大家更好的了解恒瑞医药,我将从五个方面来拆解,为什么从这五个方面来看,我原先也有介绍,链接如下:药中茅台——恒瑞医药,何时站上万亿市值(上)。我们相信作为世界第二大医药市场的中国,一定会产生万亿级别市值的医药公司,是不是恒瑞医药这个不好说,但就目前来看,它的概率是最大的。

一:医药行业对比概况

我们可以纵向的把中国医药/医疗市场历史发展划分为5个阶段,分别是1949年—1986年,其时代背景是计划经济时代,为什么不是1979年,主要是两个原因:历史惯性和1986年对医药行业来说是一个重要的年份,期间发生了很多影响医药行业发展的历史时刻,比如,1986年把原属于各省市的药品审批权收归到了,1985年颁布了《中华人民共和国药品管理法》等。

这期间重要的数据是全国医疗卫生机构只有17万家,农村人口占比超过80%,农村有数百万的赤脚医生,我记得我小时候都看过赤脚医生。那个时候的医药供给方是国企,医药支付方主要也是各级政府财政,期间的医疗市场特点是:有免费无医疗。

1986年—2003年的时代背景是各级政府无力负担,医疗市场启动市场化改革,标准性事件是1992年卫生部提出口号:建设靠国家,吃饭靠自己。而我们全民的社保/医保制度是在1998年才开始建立,大家记住这个年份很关键。期间个人支付部分占整个医疗费用总支出超过60%,社会上普遍存在看病难,看病贵的现象。

在那个年代医药供给方的特点是“百家争鸣,销售为王”,几乎每各县都有自己的医药公司,在我的老家江西,很多老一辈的医药人都是靠销售发家的,其中最为出名的是江西的进贤县,目前整个进贤县80%的GDP都是靠医药产生的。

2003年-2009年整个时代背景是经济高速发展,由于经历了2003年非典事件,国家也在加大投入,整个市场还在进行医疗市场化还是公益化的艰难探索,市场化代表性事件是2005年江苏宿迁卖光式医疗,公益化方面的探索是安徽模式(把基层的医疗机构全部养起来)引导民众往基层医疗机构就医,但后来发现这这个模式都有致命缺陷。

期间还发生了一件重大事件,2007年国家药监局原局长郑筱萸(副部级)被枪决,主要原因是当时的医药审批混乱,一年发了上万个新药批文,那个时候的医药供给方特点是“群魔乱舞,公关为王”,当时在医疗界有一句口头禅: 想治病用进口药,不想治病用国产药,就是真实的写照。

2009年—2018年整个时代背景是国家经济增速减缓,稳字当头,期间开始了新医改,新医改整体试朝着公益化方向进行的,参考的是当时福建三明医改模式。2015年全国执行药品零加成政策,2016年启动仿制药必须通过一致性评价,2017年药品开始执行“两票制”,期间在2012年和2018年发布了《国家基本药物目录》,中间重要的数据是医保覆盖率达到95%,2015年民营医疗机构数超过公立医疗机构数。医药供给方的特点是“混沌招标,入院为王”。

2018年—现在整个时代背景是中国人均GDP突破一万美元大关,而医改还进行中,而且我相信医改这个世界性难题,是没有终点的,只有合适本国的医改才是最好的。那期间标志性事件是2018年医保局的强势诞生,2020年新冠疫情,2021年国家集采成制度化,重要的数据是2020年全国医疗机构数达到100.7万家,农村人口下降到41%,人均预期寿命提高到77.3岁。

医药供给方主要将通过仿制药一致性评价和国家集采(仿制药+创新药)纳入医保的方式进行,而医保基金成为医药付费主力,个人支付部分下降到28%。

看完了国内的情况,我们横向对比一下国外医疗/医药市场的情况。美国的医药供给方主要是仿制药和创新药,其中仿制药占比超过88%,它的医药付费方主要是商业医疗保险,它的政策特点是市场主导型(偏产业端),它的医药定价是:医疗机构+保险公司+医药公司,这三方通过谈判确定下来。而其市场主导型的特点,也注定了其医疗费用高昂,2019年美国医疗总支出占其GDP超过16%,而中国这种偏需求端的政策,就导致我们的医疗总支出还不到总GDP的7%。

美国正因为其偏产业端的政策优势,也更容易诞生世界级的大药企,我们知道的强生,辉瑞,默沙东,礼来,安进,百时美施贵宝,吉列德科学等都出自美国。

印度这个国家大家都知道其是世界药房,其强制首仿的制度也让它的制度呈现政府主导型(偏需求端),但大家可能不知道的是它的研发投入比并不低的,前五名的研发投入占营收的比重平均达到了4.25%,比中国略低而已。仿制药依然需要工艺和产业链的持续投入才能产出,而不是简单靠化学成分合成可以做好仿制药。

日本是全球人均寿命靠前的大国,其医药市场也是全球第三大的药品市场,其政策也是偏向需求端,个人支付占比也达到了20%。它也诞生了一些世界级的药企,比如:武田制药,安斯泰来等。

其它国家的对比情况,我就不展开来讲了,大家可以看看这张课件数据:

小结:国内前20年(1998年-2018年)这四方的格局:政府医保在讲扩大覆盖,医药公司在野蛮生长,医院由于需要解决历史问题和自身发展,只能搞灰色收入,病患则在默默承受。

往后20年(2018年-2038年)五方格局:政府医保持续控费,医药公司专业化转型,医院往公益化发展,病患减少个人付费,商业医疗保险扩大覆盖。

从中外对比来看,医疗行业将会永远处于一个半市场化的状态,政策对这个行业的发展起着重要的导向作用。现在中国政府对医药行业大的政策思路,非常类似于美国上个世纪80年代著名的Hatch-Waxman法案,这个法案也叫《药品专利补偿法案》。

在美国由于其是市场化主导的政策,那么,它可以通过药品专利补偿法案来延长创新药企专利的时间,来补偿药企的创新投入,而中国既不能完全学习美国的做法,更不可能选择印度的强仿制度,只能通过把创新药纳入医保的方式来激励药企做创新药。

我们往后推演20年,制药公司很可能就会出现原仿一体化巨头和创新药巨头的局面,处于中间状态的医药公司会比较难受。为什么说是原仿一体化巨头,因为,现在仿制药由于集采造成单价太低,低到几毛钱,几分钱的状态下,在原先大宗商品价格稳定的前提下,仿制药企业还能赚钱。

但在今年这种原料药大涨的行情下,仿制药企业就只能干赔钱的买卖,这种买卖不可能长久,而中国又是原料药大国,我们很多原料药是出口到印度的,因此,我判读中国在未来会出现原仿一体化的巨头,这种巨头靠着中国廉价的原料药赚钱,以及仿制药出海来赚钱。他们比拼的是成本和精细化的管理。

创新药巨头比拼的是研发实力,因为创新药也能进入医保目录,但对于走创新药这条路的巨头来说,目前阶段的应对措施是:守住自己的基本盘和加大对创新的持续投入。

二:恒瑞医药做对了什么?

看完中国医药行业的历史发展概况,不晓得大家有什么感受,我们再来对比一下恒瑞医药的发展史,看看恒瑞医药能成为中国医药行业市值最高的医药公司,它到底做对了什么,由此再总结出它的核心竞争力。

1970年-1990年,这期间恒瑞医药主要生产消毒用的红药水和紫药水,这些玩意现在都已经在市场上见不到了,因为这些基础的消毒用品会带来很大的副作用。直到1990年医药工程师出身的孙飘扬上任当厂长,他提出收购中国医科院药研所开发的抗肿瘤新药——异环磷酰胺的专利权,恒瑞才开始往“仿制药”转型。

1990年-2000年,恒瑞在1996年开始布局麻醉药,麻醉药是极其特殊的赛道,麻醉药搞得不好就是毒品,当年毒品就是用来做麻醉药的,因此,麻醉药一直受到政府的高度管控,当年政府全面放开药品价格的时候,只有两类药品没有放开价格,一类是麻醉药,一类是精神药物。

因此,麻醉药领域非常容易产生巨头垄断的局面,目前国内麻醉药物寡头:恒瑞医药(市占率第一)、人福药业、恩华制药。国外巨头:英国阿斯利康、德国费森尤斯卡比、日本丸石制药。2000年恒瑞医药成功上市,其开始了从“单一仿制药”向“创新药和仿制药并重”的战略。当年的营业总收入:4.84亿,净利润:0.65亿元。

2000年—2005年,关键事件是国有股权转让,其中天宇药业受让27.15%的股份,中泰信托受让19%的股份,恒创科技受让10%。受让价为恒瑞医药2002年12月31日经审计每股净资产值的基础上溢价5%,结果是孙飘扬取得控股权。转让前后的效果是非常明显的,我们从数据上看到,转让前三年净利润平均为7千万,转让后三年平均净利润为1.6亿元。

2005年—2011年,恒瑞开启了国际化战略,但是国际化的路走的异常艰难,我在后面有数据说明。期间还被法国阿文蒂斯和赛诺菲安万特公司起诉专利侵权,2006年的重要数据,营业总收入:14.2亿元,净利润:2.06亿元,研发投入1.2亿元,研发投入占比8.4%,大家可以对比一下其它医药公司,这期间在做什么,这样的对比才更能说明问题。

创新战略整整10年后,2011年第一个创新药艾瑞昔步上市,2017年纳入国家医保,2019年销量同比增长68%。

2011年—2018年,恒瑞医药在2014年第二个创新药阿帕替尼上市,阿帕替尼2015年实现收入2-3亿,上市第二年(2016年)实现收入10亿,收入翻了4倍。这就是当时创新药还没有纳入医保目录中会出现的收入递延效应。2018年第三个创新药吡咯替尼和第四个创新药硫培非格司亭(19K)上市。

期间重要的内容是恒瑞新设了肿瘤、影像、综合事业部,原区域管理机构相应分设,是原来的二倍;2.学术及销售员人数增加近 4000 人;3.研发人数增加近 1000 人,这里其实我们需要思考一个问题,恒瑞医药明知道集采将会是制度化的趋势,为什么还要扩充这么多销售人员?2018年重要的数据,营业收入 174.1亿元,净利润 40.6亿,投入研发资金 26.7 亿元,研发投入占比15.3%。

2018年—现在,2019年第五个重磅创新药卡瑞利珠单抗(PD-1)上市,第六个创新药甲苯磺酸瑞马唑仑上市,2020年孙飘扬退居二线,职业经理人周云曙接棒,第七个创新药PARP抑制剂氟唑帕利胶囊获批上市。期间重要的内容是,恒瑞开始引进国外创新药,对外投资(产业投资),重磅创新药卡瑞利珠单抗成为获批适应症最多的国产 PD-1 单抗药物。重要的数据是:投入研发资金 49.89 亿元,比上年增长 28.04%,研发投入占营业收入的比重达到 17.99%。

小结:恒瑞医药在其历史的发展阶段至少做对了五个方面内容:

1: 工程师文化下的赛道选择(抗肿瘤+麻醉药+造影剂+其它)2: 及时转变的体制机制(国有股退出,民营资本控股)3: 主营方向的转变(专注主业,剥离低利润产品线)4: 对标国际一线药企(职业经理人+分产品线销售制度)5: 坚持不懈的投入(首仿+创新)

三:恒瑞医药的核心竞争力?

由以上的历史事实,我们总结出恒瑞医药的三大核心竞争力,分别是:1: 完备的 仿/创研发体系。2:出色的营销体系,3:坚实的利基市场。我们需要思考的是这些核心竞争力在新的时代政策中有没有受到冲击,以及冲击究竟有多大,毕竟我们投资是看未来,而不是看过去,因此,我就一个个展开来讲。

我做了一个各大创新药企的研发体系对比图: 恒瑞医药的研发策略:首仿+以卡瑞利珠单抗(PD-1)为核心的联合用药,已上市的创新药数为7个,1类新药在研个数为49个,二类新药在研个数为16个,首仿数为27个,对标的国际药企是罗氏和默沙东。

恒瑞医药的研发策略:首仿+以卡瑞利珠单抗(PD-1)为核心的联合用药,已上市的创新药数为7个,1类新药在研个数为49个,二类新药在研个数为16个,首仿数为27个,对标的国际药企是罗氏和默沙东。

其研发效率是比较高的,这种效率的来源在于恒瑞走的是国外一线药企已经走过的路,讲究的是效率而非开创式的创新,从其已经上市的创新药来看,大部分都是Me-Too层次的,而不是Me-Better,更不是Me-First-in-class药物,

这里简单解释一下这些创新层次的区别,从单词字面上的意思我们就知道,Me-Too层次指的是我也一样,即对已有的药物化学结构改变较小,所以作用机理,治疗效果都是很类似的药物。Me-Better,简单来说就是我的药物更好,即:核心结构都有改动,得到的化合物在活性、代谢、毒性等方面都更有优势。而Me-First-in-class药物就是从0到1的创新药物,国际一线药企做的大部分都是这一类。

恒瑞七个创新药中有6个是Me-Too层次,一个算是Me-Better层次(阿帕替尼),大家别小看了这些层次的差别,放眼整个中国创新药市场,Me-Better层次的创新药屈指可数。

所以,我经常对朋友说,就恒瑞而言并不是恒瑞医药的创新能力有多强,而是国内的其它对手太弱了,其它对手连Me-Too层次的创新药都很难做出来。恒瑞的营销体系是非常出色的,它目前光销售人员就有17138人,对比复星医药销售人员5931人,迈瑞医疗才3440人。这个1.7万人是个什么概念呢?中国目前有1100多家三甲医院,有7800多家二甲医院,换句话来说,平均每家二甲及以上的医院都有恒瑞至少2名以上销售人员。医药的销售特点决定了其需要大量的地推人员。

我们再来看其大量销售人员带来的结果,从肿瘤仿制药来看,多西他赛从2002年首仿成功,到2020年的PDB数据显示,它的市场占有率35%,超过原研药企赛诺菲的市场占有率18%。伊立替康从2000年首仿上市,市场占有率超过60%,超过原研药企辉瑞的市场占有率8%,来曲挫从1999年首仿上市,市场占有率和原研药企诺华的市场占有率相同。

从麻醉仿制药来看,七氟烷2004年首仿上市,到2020年市场占有率超过70%,超过原研药企雅培,成为绝对的龙头,还有苯磺顺阿曲库铵,布托啡诺等,造影剂方面碘佛醇,碘克沙醇,钆特酸葡胺,罂粟乙碘油等都是超过60%的市场占有率。

再从创新药方面来看,最典型的就是重磅创新药卡瑞利珠单抗(PD-1),其在2019年上市,恒瑞医药的PD1后来居上,且在没有纳入医保前就已经取得了超30%的市场份额再次证明了其出色的营销能力。

3,利基市场,正是由于恒瑞医药在以前做的很好,各产品线都占有较大的市场占有率,因此,它受到的集采冲击也是最强的,我们从已有的数据上来看,替吉奥在第二批集采中大幅度降价(-67%)成功中标,原先的市场老大山东新时代没有中标,直接的后果就是恒瑞医药的市场占有率由原先的12%左右,提升到50%左右,但是营收却也同比下降了20%,换句话来说,降价得到市场,结果营收和利润不但没有增加,反而有所减少,这还是在中标的情况。

没有中标就更惨,恒瑞医药的右美托咪定由于没有集采中标,销量由原来的市场绝对垄断(80%)直接变成了外围市场不到10%的占有率,这对恒瑞来说是断崖式下跌。

更为严峻的问题是,第五批集采马上就要开标了,第五批集采涉及到恒瑞医药的多西他赛,奥沙利铂(还没有完成一致性评价),苯磺顺阿曲库铵,碘克沙醇等重要的大品种,预估涉及到对恒瑞原有营收的40-50亿元,这是今年恒瑞医药股价大幅下挫的重要原因。

小结:对于恒瑞医药的核心竞争力来说,完备的仿/创研发体系和出色的营销体系,这两点在集采的政策环境中没有变。而原先坚实的利基市场受到国家集采的较大影响,特别是针对首仿的大品种,老品种。

降价中标,得到市场份额但营收和利润受较大影响(替吉奥),部分光脚产品对大品种利润的填补有限。未中标,市场直接从垄断变边缘产品(右美托咪定)。

因此:2020—2023年,将会是恒瑞医药关键的转型之年。

集采是国家政策行为,针对的是整个医药市场,集采的目的主要有两个:第一,医药市场本身的供给侧改革,降低辅助用药和无效药的市场生存空间,为创新药提供市场土壤。第二,降低医保支出,为应对老龄化和可持续发展奠定基础。如果恒瑞都没有办法转型过来,很难想象整个行业将会是一个怎样的情景。

按照第五批集采的官方文件,明天(6月23日)将会是第五批集采的开标日期,第五批集采的情况,将会影响到恒瑞医药的至少1/5的营收,因此,我将把后面有关于恒瑞医药的前景和挑战,与估值这几项放到后面,等第五批集采的信息出来后再来一起讲一下。四:恒瑞医药的前景与挑战

恒瑞的发展前景主要分两部分来看,第一,已上市的创新药的销售情况。第二,研发管线的布局。挑战也是分两部分来看,第一,常态化集采政策对恒瑞医药的影响。第二,恒瑞的国际化挑战。前面有说到2020-2023年将会是恒瑞医药关键的转型之年,我们来看恒瑞管理层是怎么来应对集采和转型的。答案是: 全面转型创新药企。

这是一张恒瑞医药近10年的研发投入数据,虽然研发投资每年都在增加,但是最有意思的是研发投入趋势,在2012年—2015年研发投入是减缓的趋势,到了2016-2017年研发投入突然加速,之后一直保持高位投入,其实,这里我们能看到管理层对整个医药行业大势的判断。

我们之前讲过2016年医药行业发生了一件大事:国家启动仿制药必须经过一致性评价,一致性评价开始后紧接着2018 年《国家组织药品集中采购试点方案》开始,之后就是大家都熟知的集采成制度化。我们可以看出管理层在2017年左右预判出国家政策的重大转变,并开始了积极的转型之路。

转型对于任何一个组织而言都是艰难的,但好在恒瑞很早就开始了研发之旅。目前已有7款创新药上市并销售,我们需要判断的是这7款创新药要对于恒瑞医药转型中能起到多大的支撑作用。

我们先来看历史销售数据,第一款创新药艾瑞昔布于2011年上市,在2017年纳入了国家医保目录,截止2020年的营收数据是8.5亿元,年复合增速约为:70%。第二款创新药阿帕替尼于2014年上市,在2017年纳入国家医保目录,截止2020年营收数据是23.9亿元,年复合增速约为:35%。

第三款创新药吡咯替尼和第四款创新药硫培非格司亭(19K)都于2018年上市,并且都在2019年纳入国家医保目录,2020年营收分别为:16.8亿元和6.4亿元,年复合增速都超过100%。

第五款创新药甲苯磺酸瑞马唑仑和第六款重磅药卡瑞丽珠单抗(PD-1)都在2019年上市,特别是卡瑞利珠单抗在上市当年销售额即突破10亿大关,并且在2020年取得近39亿元的销售收入。

资本市场对这款重磅药也是特别看重,在2020年卡瑞丽珠单抗4项适应症纳入2021版国家医保目录时,恒瑞医药的市值就猛冲上6000亿,达到一个新高度。我们就来重点讲解一下这个PD-1单抗药物。

PD1/PDL1单抗的作用是释放T细胞的战斗力,而T细胞可以杀伤各种肿瘤细胞,因此PD1单抗能成为非常广谱的抗癌药,注意这里的关键词是广谱。我们放眼全球市场来看,2020年全球畅销药TOP10中,有两个药是以PD-1为靶点的创新药。

其中,默沙东的K药2020年销售额达到了143.8亿美金,并且还保持近30%的增速,看这增速不用3年就能登顶全球药王的宝座。

2020年全球畅销药TOP10作为全球第二大药品市场的中国,我们保守估计中国有600亿元人民币/年的市场。看到以上数据,你就知道这个PD1为什么这么受到资本市场的关注了吧。

我们再来看目前PD1/PDL1国内的竞争格局,共有8家,刚好是国产4家,外资4家。国内最先上市是外资百时美施贵宝(2018年6月)的O药,国产最先上市是君实生物(2018年12月)的帕博利珠单抗,只可惜其错过了2019年国家医保谈判,让信达生物的信迪利单抗抢先进入了2019年医保。

恒瑞医药的卡瑞丽珠单抗是在2019年5月上市,2020年年底降价进入医保,并且有四个适应症(淋巴瘤,肝癌,肺癌,食管癌)全部纳入医保,而信达只有淋巴瘤这一个适应症纳入医保。另外恒瑞的卡瑞丽珠单抗在2021年4月又获批一个新适应症:鼻咽癌。

入局比较晚的是百济神州,它的替雷丽珠单抗是在2020年1月获批上市,适应症只有淋巴瘤,他们这几个都有各自的特点,我按照他们上市的时间做了一个对比表,如图:

比较有意思的是,恒瑞医药的PD1后来居上,且在没有纳入医保前就已经取得了30%的市场份额再次证明了其出色的营销能力。此次降价纳入医保,并有4个适应症,2021年保守估计单品营收能到80亿元。

卡瑞丽珠单抗将会是恒瑞医药首个破百亿的超级大单品,这也将会是中国医药市场中首个百亿级大单品,它也将会成为恒瑞医药转型过渡期最重要的业绩支撑。

外企由于需要兼顾国际市场,必然保持高定价,PD1/PDL1市场将会不断萎缩,这个市场一定是以国产为主导。

再来看恒瑞创新药研发管线,把研发管线拆开来讲没有太大的意义,而且很多券商研报也讲的非常清楚了,我觉得没必要在这里细讲,关键是要看其研发布局和二,三期研发进度数量。

目前,创新药研发管线中申请上市的数量有3个(PD1适应症鼻咽癌已获批),三期临床有16个,二期临床数有6个,一期临床数有35个,成为中国创新研发布局最为完善的企业。

从布局来看,恒瑞在研管线形成了以卡瑞利珠单抗(多靶点)为核心的联合用药+已上市的创新药拓宽适应症,以及拓展新产品线(糖尿病)的格局。

很多人会觉得创新药的研发会有很大的风险,其实在国内做创新药研发风险并没有那么高,因为国内企业做的创新药大部分都是Me-Too层次的创新,从1-100的过程,而外资企业的研发风险那才叫高,因为他们做的是属于Me-First层次药物,也就是真正的从0到1的创新药。

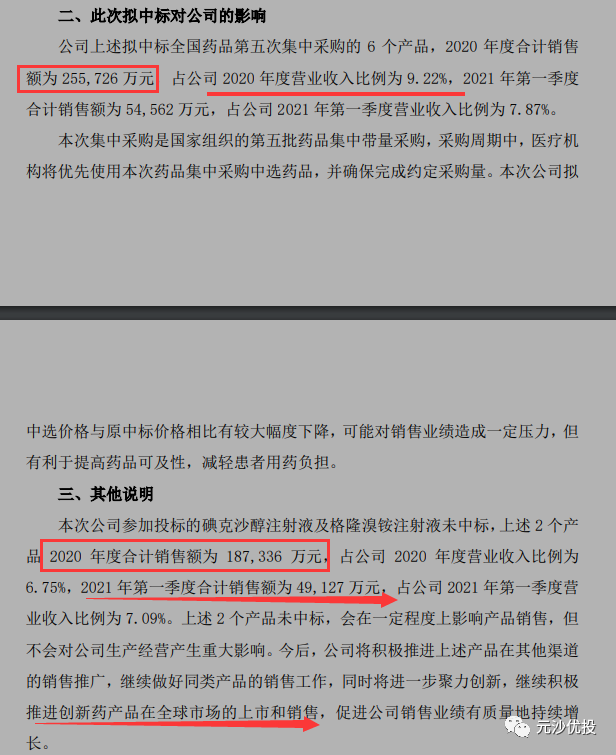

另外,很多人对集采政策影响恒瑞医药的业绩表现出过分的担忧,这次第五批集采招标公告后,我们也及时表达了自己的观点:对今年业绩的影响不是很大,关键是对明后年的业绩影响较大,链接如下:第五批集采中标结果对恒瑞医药的影响。第五批国家集采中标结果昨日开标,本轮集采拟中选产品251个,药品品种达到61种,为历次国家药品集采品种数量最多的一次,拟中选药品平均降价56%。

恒瑞医药有6个品种中标(奥 沙利铂注射液、苯磺顺阿曲库铵注射液、度他雄胺软胶囊、多西他赛注射液、盐 酸罗哌卡因注射液、盐酸帕洛诺司琼注射液),2个品种丢标(碘克沙醇注射液和格隆溴铵注射液),总体是利空,但这都在预期之内。

从公告的数据上来看,第五批集采总共影响恒瑞医药原有销售额44.3亿元(15.9%),这个数据和我们之前预测的相近,但降价幅度确实超过原先的预期,比如超10亿级的大品种多西他赛,有6家国产企业中标(恒瑞医药(22.6元/支)、正大天晴(29.8元/支)、扬子江药业(30元/支)、齐鲁制药(54.1元/支)、汇宇制药(58.4元/支)、奥赛康药业(68.94元/支)),降幅高达90%。而大品种奥沙利铂4家竞标企业均中标,降幅也都超过80%。

我们,先来看恒瑞自己是怎么看这次集采结果对其的影响,我直接把公告放上来:

我们首先要明确两个问题,第一,大幅降价中标会影响营收,但对净利润的影响未必是等比例的。第二,没有中标的产品不代表今年完全没有营收(第五批集采只影响下半年及以后三年的销量)。

这里我们粗略的分三大块来看:1,已中标的产品,上半年(Q1+Q2)保守有10亿元营收,下半年(Q3+Q4)营收需要打个4折,预计为6亿元,全年这部分同比去年预计会减少9.5亿(25.5-10-6)左右的营收。

2,未中标产品,上半年预计营收有9.5亿元,下半年就算个2.5个亿吧,这部分同比去年会减少约7亿(18.7-9.5-2.5)左右的营收。减量部分这样算下来就会减少总共16.5亿元左右的营收。

3,增量部分,主要看的是超级大单品卡瑞利珠单抗(PD-1),去年卡瑞丽珠单抗的销量是39亿元,今年保守估计是会到80亿元。这一点我们在今年Q1季度的业绩中也能得到印证,今年Q1营收同比增长了25.3%,净利润同比增长14.5%。

其它6个创新药我们按照历史复合增速率55%来估算,这部分的增量毛估有29.5亿左右,这样算下来增量部分就是有70.5亿元,再减去16.5亿元的减量。

最后的预估,今年恒瑞的营收会增长54亿元左右,同比去年总营收会增长到332亿元左右,营收增速预估为:20%左右。创新药的营收占比将会超过40%。

从第五批集采结果来看,今年对恒瑞来说业绩压力可能还不是那么明显,关键是明年,一方面第五批集采将全面落地直接影响业绩,而增量方面卡瑞丽珠单抗明年将会出现增长乏力和其它创新药不能及时填补业绩空缺的风险。

由于集采的影响,在净利增速方面更加会有压力,原先恒瑞的净利润复合增速明显超过营收的复合增速,而集采的实施将会对净利润增速有很大的打击,甚至出现增收不增利的情况,这一点值得后期重点关注。

再吐槽一句,恒瑞医药作为国内的医药一哥,只披露了各产品线的总营收,没有更细化到大单品的营收数据,我们只能通过PDB样本数据去推测,这样难免会出现差错,希望恒瑞老大哥可以带头披露更为详实的数据,以供投资者参考。

集采是医药行业都要面临的问题,这不单单是恒瑞医药的问题,集采对恒瑞和整个医药行业是一次重新洗牌的过程,国家搞集采的目的绝不是把仿制药企业搞死,而是原先这个行业确实有很多问题,医保资金也将面临人口老龄化带来的严峻挑战,现在要出清市场,为优质仿制药和创新药腾挪出发展空间。

恒瑞原先做的很好,而且很早就布局了创新药领域,我是对恒瑞管理层以及其核心竞争力有充分信心,在我看来恒瑞真正的挑战来自于国际化市场。恒瑞要做中国人的世界级药企,走出去,把药卖到全世界是其必然的选择与挑战。

我们来看历史数据:

恒瑞医药国际化之路走的异常艰难,其主要原因有两点,1:首仿药在国际市场并无价格优势和渠道优势。2:创新药绝大部分都是Me-Too层次,产品竞争力有待提高。

这两点似乎在短时间内很难改善,我们来看看管理层的解决方案:以卡瑞利珠单抗+阿帕替尼联合用药方式,进军国际市场。这是一个非常聪明的方案,首先能解决产品竞争力的问题,卡瑞利珠单抗在国内已经获批5项适应症,而阿帕替尼算是国内为数不多的Me-Better创新层次药物。这两项加在一起就能很好的提升产品本身的竞争力。

至于价格和渠道问题,随着国内市场PD-1市场变成红海,价格将会打到地板上,出海成为国内PD-1企业不得不面临的选择。我们作为普通投资者,能做的仅仅是观察管理层的做法,然后用钱投票而已。

五:恒瑞医药估值

对任何一家上市企业进行估值,我们首先要明确这个企业的发展阶段和尽可能的理解市场给的历史估值,然后才是我们自己给企业做估值。恒瑞医药上市将近21年,市场给了我们很好的参考样板。

恒瑞医药从2000年-2020年这20年营收的复合增速为:22.4%,绝对增长倍数为:57.3倍,期间净利润复合增速为:25.7%,绝对增长倍数为:97倍,市值增长倍数为:113.8倍。注意期间净利润增速>营收增速,只能说恒瑞医药原先是真的很赚钱,而出现这种情况一般预示着企业进入了成熟期。

但作为仿制药和创新药为一体的企业来说,我们需要拆解其仿制药和创新药分别处于什么阶段,毫无疑问,仿制药/首仿药由于集采的影响这部分已经处于成熟其并开始下行阶段,而创新药部分,我们通过销售数据就知道其还处于高速发展的阶段。

所以,我们通过数据就能知道,恒瑞医药历史市值增长主要是由净利润(仿制药)增长带来的,而创新药市场大概给了17倍(113.8-97)左右的估值。创新药给这个估值,高还是不高,每个人都有自己的判断。

上次听一个朋友说:恒瑞医药除了估值高,其它没毛病。这句话我是不敢苟同的,因为我们把估值拆开来看,它并不高,而其它方面不是没有问题,企业转型期都会遇到的问题,恒瑞一个也不少。

我用两种常见的估值方式(相对估值+绝对估值)来给恒瑞做估值,目的是寻找到恒瑞现阶段的估值范围,以供大家参考。

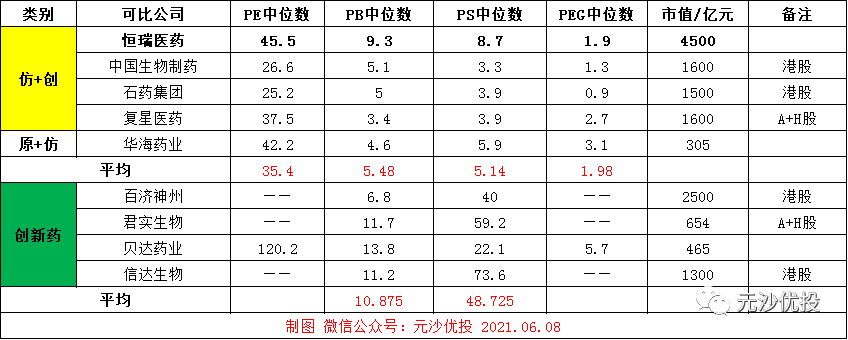

相对估值:医药企业估值=仿制药净利润*市盈率+已上市创新药净利润*市盈率+创新研发管线预期利润*市盈率。可比公司,如图:(正常)恒瑞医药相对估值=277亿*65%*15%*20倍+277亿*35%*25%*35倍+10年研发投入总和(178.3亿)资本化30%*45倍=540+848+2407=3795亿元。

(乐观)恒瑞医药相对估值=277亿*65%*15%*25倍+277亿*35%*25%*35倍+10年研发投入总和(178.3亿)资本化50%*45倍=675+848+4011=5534亿元。

绝对估值:成长期 新药研发的资本支出大,造成自由现金流波动大,转用归母净利润做DCF估值。10年(2010—2020)年归母公司普通股股东的净利润复合增长率为:24%。

关键指标假设:2021-2025年净利润复合增速为20%,2025-2030年为15%,永续增长率为:5%,折现率为:9%。经计算得到:4540亿元

恒瑞医药目前的估值范围为:3795亿—4540亿—5534亿元

在我分享完这个课件后,有朋友真问恒瑞医药何时能上万亿的问题,我的回答是,乐观的话三年之内,中性评估的话会在5年之内,这个要看市场的疯狂程度。至于3-5年时间赚个2-3倍左右是多还是少,每个人都有自己的预期。

公安备案号 51010802001128号

公安备案号 51010802001128号