-

炭黑、有机硅,势如破竹【周观点】

机构研报精选 / 2020-11-28 21:21 发布

01 核心观点

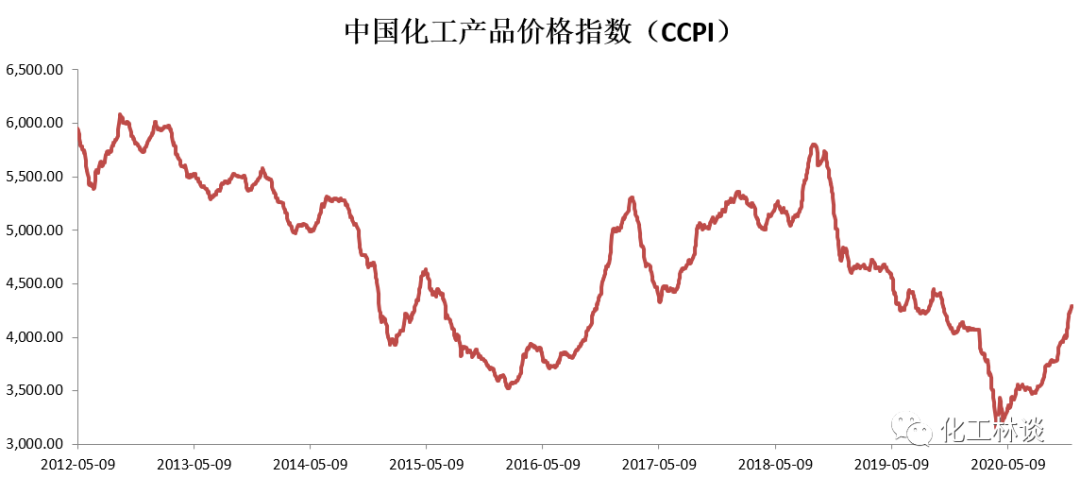

中国化工产品价格指数

板块回顾:截至本周四(11月26日),中国化工产品价格指数(CCPI)为4291点,较上周4236点上涨1.3%,化工(申万)指数收盘于3589.13,较上周下跌1.19%,落后沪深300指数1.02%。本周化工产品价格涨幅前五的为丙烯腈(28.71%)、丙烯酸异辛酯(16.00%)、丙烯酸丁酯(15.15%)、有机硅DMC(13.79%)、二甲基硅油(13.33%);本周化工产品价格跌幅前五的为维生素K3(-16.44%)、维生素D3(-16.08%)、天然气现货(-15.23%)、聚合MDI(-14.12%)、苯乙烯(-9.78%)。

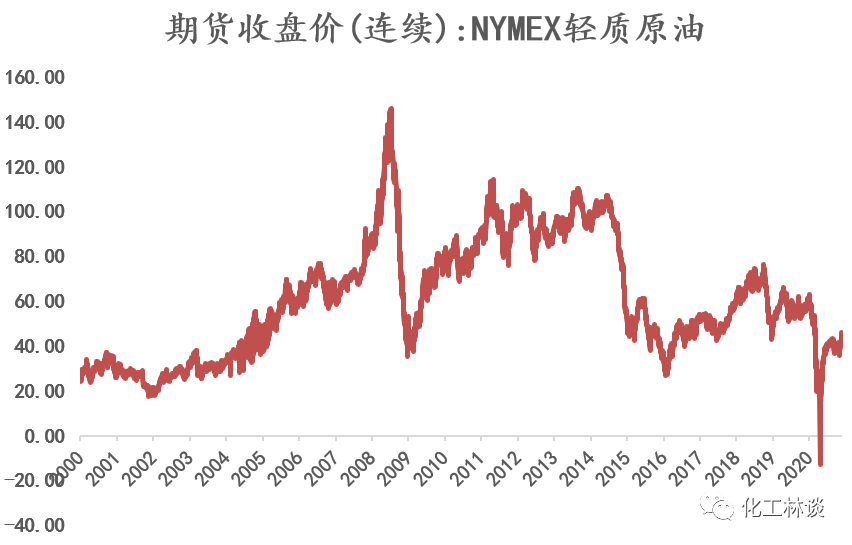

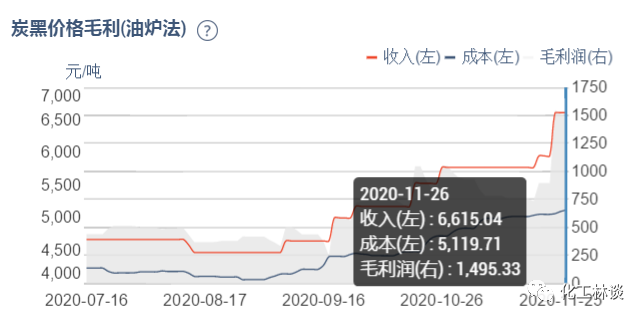

核心观点:本周国际油价在疫苗进展相关消息和预期OPEC推迟增产期限的背景下继续持续上涨,WTI主力合约期货价格均价为43.5美元/桶,较上周均价上涨2.4美元,布伦特均价为46.3美元/桶,较上周均价上涨2.7美元,市场等待11月30日OPEC会议和12月1日OPEC+会议,普遍期待OPEC+将会把原本从2021年1月1日起上调原油产量至200万桶/日的计划推迟3个月,但仍有不少市场分析人士认为当前减产协议应该延长更多时间或者需要进一步减产,另外据EIA最新公布的数据显示,美国原油库存意外低于预期,也为国际原油市场提供了一定支撑。另一方面,美国大选结果进一步明确,这有助于推进需求恢复预期,因此国际原油期货继续上涨至近8个月来最高。本周国内化工产品价格继续大幅上涨,从上面的CCPI价格指数也可以看出化工行业景气度仍在持续上行,本周有机硅中间体及各种硅橡胶、硅油,炭黑等产品价格周度涨幅均在10%以上。我们可以看到本轮化工产品的普遍大幅上涨,是在国内终端需求大幅复苏及下游补库存周期的大背景下,同时由于国外二次疫情导致部分海外化工装置的不可抗力或停产,导致了国内化工产品的海外订单需求进一步提升,同时由于上半年国内疫情及原油价格的暴跌,国内多数化工产品价格上半年下跌到历史低位,导致了行业较低的开工率,引发了化工产品被动去库存,目前多数化工产品库存水平仍然处于低水平,同时国内经济复苏导致下需求旺盛,部分细分行业海外订单排至明年一季度,而明年国内企业及下游环节也将进入补库存周期,国际油价也处于长周期上行通道,我们认为本轮化工产品的上涨周期将超出市场预期,我们建议近期重点关注炭黑、有机硅、钛白粉、氨纶等产品价格的上涨趋势及相关弹性标的。三季度以来国内炭黑价格持续上涨,背后深层次的原因是轮胎产业链的高景气度和焦化-炭黑产业链的去产能和低开工率。本周山东地区N330炭黑主流出厂价格在6800-7200元/吨,山西地区N330炭黑主流价格上涨至6700-7000元/吨,较上周均价上涨300-400元/吨,卓创资讯测算目前行业毛利约1500元/吨,6月初以来国内炭黑价格上涨超过50%。本周行业平均开工率65%左右,2020-2021年秋冬季大气污染治理政策要求严格,炭黑主产区京津冀及汾渭平原等地区部分炭黑企业开工负荷限产,部分大型企业开工限产2成以上,严重地区炭黑企业开工限产5成,未来炭黑企业开工率预计还将下滑,截止10月底炭黑行业库存为12万吨,较去年同期下降62%,环比下降22%,未来库存水平仍然有望持续走低。下游全钢胎山东地区开工率在73%左右,较去年同期上涨约5个百分点,国内半钢胎企业开工率在70%左右,较去年同期上涨3个百分点,同时海关数据显示,9月份中国轮胎出口量,保持同环比双增长,外贸出口形势向好。受山西去焦化企业产能影响,原料煤焦油价格保持强势,10月以来主产区煤焦油累计调涨350-4000元/吨左右,目前山西、河北地区煤焦油价格约2750-2800元/吨,目前北方地区已经进入取暖季,将对煤焦油-炭黑行业开工率有所影响,在下游轮胎行业较高开工率的背景下,炭黑价格有望继续上涨,12月份行业预期与轮胎厂家新单将上涨800-1000元/吨,届时行业平均毛利将达到1500-2000元/吨,重点推荐【黑猫股份】,公司是国内炭黑龙头,产能110万吨,国内第一、全球第四。炭黑价格每上涨100元/吨,业绩增厚0.7亿元,业绩向上弹性空间巨大。

本周有机硅产品价格继续大涨约3000元/吨,DMC多数企业封盘不报,主流成交价格在33000-34500元/吨,自8月底以来价格涨幅在17000元/吨,涨幅达到110%。下游方面多数企业同样已封盘,生胶价格上涨至34000-35000元/吨左右,107胶价格上涨至33000-34000元/吨,华东国产硅油主流价上涨至34000-36000元/吨左右。原材料方面,421#金属硅价格小幅上涨至13700-14000元/吨左右,华东甲醇价格小幅下调20元/吨至1930元/吨,百川测算目前行业毛利达到18000元/吨以上。此次有机硅产品全线暴涨,一方面海外受到疫情影响,美国道康宁、法国埃肯等有机硅中间体厂家降负运行,下游硅胶企业停产、降幅运行较多,海外感恩节、圣诞节高温胶需求部分转入国内,同时海外客户与经销商存在补库存需求;另一方面硅油可应用于纺织助剂及公共卫生医疗等领域,印度、巴基斯坦东南亚等国家因疫情失控导致欧美纺织服装订单回流国内,拉动硅油需求。目前国内有机硅上游厂家库存极低,下游高温胶企业订单饱满,出口订单大多已签至年底,短期需求无忧。开工率方面,本周开工率在80%左右,与上周基本持平,浙江中天12万吨/年装置由于着火停产,江西星火50万吨/年装置春节前需检修40天,短期来看DMC供需持续紧张。新增产能方面2020年6月兴发集团16万吨单体技改项目完成扩建,新安股份10月完成16万吨单体产能扩充,合盛硅业石河子基地预计明年一季度末有望投产,因此近期产能释放速率放缓。综上来看,我们仍然认为有机硅产品价格仍将加速上涨。重点建议关注50万吨/年单体产能的【新安股份】、50万吨/年产能的【合盛硅业】、30万吨/年产能的【东岳硅材】、20万吨/年产能的【兴发集团】和20万吨/年产能的【三友化工】。

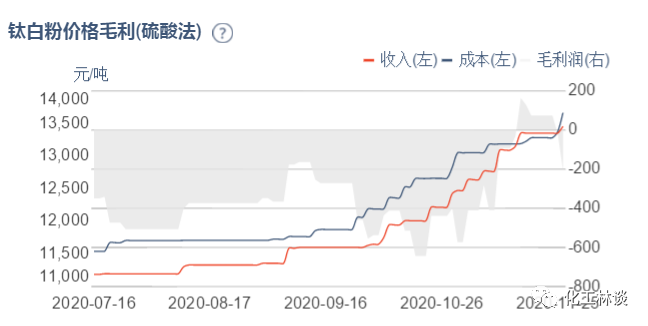

近期在钛精矿成本持续推动压力下及汽车、地产景气度提升带动涂料需求增长的背景下,国内钛白粉价格出现明显反弹,目前国内金红石型硫酸法钛白粉价格已经由7月初的约11000元/吨上涨至目前的15000-16000元/吨,目前钛精矿46品味国内价格已经上涨至1950-2000元/吨,同时8、9月份钛白粉出口量均在11万吨以上,均远超去年同期水平,同时国内企业外销出口订单排至明年1、2月份,海外需求十分饱满,国内厂家及经销商库存水平很低,未来在钛精矿价格上涨的推动和国内外需求持续复苏的背景下,钛白粉价格仍然将保持上行通道,重点推荐国内钛白粉行业龙头【龙蟒佰利】,关注具备50万吨钛精矿产能的【安宁股份】。

自9月中旬以来订单快速增长,排单期延长至12月,短期来看,随着淡季到来,11月份中国纺织品服装出口环比或将继续下降,口罩、防护用纺织品出口量仍有望继续放大。因此三季度以来纺织品订单的集中大爆发直接拉动了上游化纤、染料等原材料的需求,粘胶短纤、涤纶长丝、涤纶短纤、氨纶等产品价格近期均出现了明显的上涨,我们认为由于下游需求较为饱满叠加上游化纤产品价格处于历史偏底部位置,因此相应化纤价格还将持续上涨一段时间,同时RCEP的签署长期利好于我国纺织及化纤行业,因此我们建议关注粘胶短纤行业龙头【三友化工】,涤纶行业龙头【桐昆股份】、【新风鸣】和氨纶行业龙头【华峰氨纶】、【新乡化纤】和【泰和新材】。

近期我们强烈推荐【万华化学】、【扬农化工】、【三友化工】、【龙蟒佰利】、【黑猫股份】、【华峰氨纶】等公司,具体推荐逻辑如下,【万华化学】三季度以来国内外不可抗力及检修或引起全球聚合MDI市场供应紧张,由于飓风的影响及氯气、一氧化碳的原材料的供应问题,美国陶氏(34万吨)、科思创(33万吨)及亨斯迈(50万吨)的装置均出现不可抗力,同时日本东曹7万吨装置也处于停车状态,而10月下旬至11月份亚太地区的韩国锦湖三井40万吨装置、上海亨斯迈24万吨装置、上画科思创60万吨装置和韩国巴斯夫25万吨装置也开始了密集检修工作,本周万华宁波二期80万吨装置宣布12月份开始检修,同时12月份重庆巴斯夫40万吨装置也可能存在检修计划,目前日本货源报价达到3000美元/吨,中东地区和东南亚地区MDI价格也在2700美元/吨左右,三季度以来国内华东地区PM200价格最高上涨至24000元/吨,此外纯MDI价格最高则大幅上涨至33000-35000元/吨,虽然近期由于北方进入冬季,墙体及管道施工需求有所减弱,MDI产品价格有所回落,但我们认为MDI产品价格仍然处于长期的上涨周期,公司目前MDI产能达到210万吨,未来国内烟台、宁波和福建三个基地仍将有120万吨产能投放,将进一步提升公司全球MDI行业龙头的地位,同时公司100万吨乙烯项目投产有利于完善万华烟台工业园聚氨酯产业链一体化,解决工业园聚醚多元醇生产过程中需要的原料环氧乙烷、环氧丙烷,并可以消耗异氰酸酯产业链的副产品盐酸,推动产业的平衡发展。【扬农化工】公司是全球菊酯龙头企业,菊酯类农药产能全球领先,同时可实现关键中间体贲亭酸甲酯等自给,产业链一体化优势显著,未来通过优嘉三-五期项目进一步扩大菊酯类农药产能优势,同时布局其他杀虫、杀菌剂品种,实现产品品类扩张的同时,提高公司盈利能力。公司成功收购中化作物与沈阳农研院100%股权,构建“研-产-销”一体化生态,迈出了向国际型农药企业转型的重要一步;公司将通过整合农研院的研发资源与中化作物的销售渠道,构筑多元化驱动力,成为“中化+中国化工”体系内农药业务和管理的一体化平台,同时将加大与集团内先正达、安道麦等国际农药巨头的合作,提高公司拓展海外市场、比肩全球农化巨头的竞争实力。【龙蟒佰利】公司是全球钛白粉龙头企业,具备产能101万吨/年,其中硫酸法65万吨/年、氯化法36万吨/年,同时在云南新立规划新建20万吨氯化法产能,2023年产能将达到120万吨。公司具备钛精矿—氯化钛渣—氯化法钛白粉—海绵钛—钛合金的全产业链,现有钛精矿产能85万吨/年,充分受益于钛矿价格上行,2020年底公司在攀枝花新建的30万吨氯化钛渣升级项目即将投产,将进一步降低公司氯化钛白成本;公司与德国钛康签订排他性的《技术合作合同》,进一步构筑公司氯化法技术壁垒;子公司云南国钛金属拟投资18.6亿元建设年产3万吨转子级海绵钛智能制造技改项目,未来有望进入高端制造供应链。近期公司非公开发行方案已经基本落地,董事长全额认购股份,持续看好公司未来成长。【华峰氨纶】公司是国内聚氨酯制品龙头,主导产品氨纶、聚氨酯液、己二酸产能国内处于领先地位,氨纶20万吨,全国第一,己二酸75万吨,全国第一,42万吨聚氨酯原液,全球第一氨纶、聚氨酯原液、己二酸国内市占率分别为 20%、63%、34%。公司拥有绝对领先的成本优势,重庆基地人工、能源价格低,自备电厂、先进工厂提升效率、原料统一采购、规模化降低分摊成本,公司氨纶、己二酸比较行业分别具备 3000 元和 1000元以上的成本优势。同时公司持续扩张,目前氨纶和己二酸仍有扩建产能规划,未来行业龙头地位将进一步提升。【三友化工】公司是国内粘胶氯碱双龙头,具备“两碱一化”循环体系。公司现有粘胶短纤产能78万吨/年,纯碱产能340万吨/年(权益286万吨/年),PVC产能50万吨/年(糊树脂8万吨),烧碱产能53万/年,有机硅单体产能20万吨/年。其中粘胶短纤差别化率全行业第一,并且拥有较强的自循环成本优势。公司以氯碱为中枢,烧碱用于粘胶短纤生产,产生的氢气及氯气合成为氯化氢用于PVC、特种树脂和有机硅单体生产,PV副产电石渣浆替代石灰乳用于纯碱生产,同时公司配套的电力、蒸汽等装置,电力自给率达60%,公司整体产业链一体化优势显著。近期受国内需求复苏带动,粘胶短纤、有机硅、烧碱及纯碱等产品价格明显上涨,PVC糊树脂手套料更是创历史新高,公司三季度扭亏实现盈利3亿元,我们看好产品价格上涨带来公司业绩的高弹性,同时也看好公司未来的长期发展。【黑猫股份】随着国内新冠肺炎疫情得到控制,下游汽车、轮胎需求回暖,开工率快速回升,2020年9月,汽车产销分别完成252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和12.8%,汽车产销连续6个月增长,半钢轮胎产量4351万条,同比增长7.9%,全钢轮胎产量1250万条,同比增长21%。供给端炭黑受制于环保、检修等开工率维持在65%左右,库存持续去化至12万吨,11月份国内大型炭黑厂家基本停止接大单,炭黑供需趋于紧张。成本端,10月份山西将进一步淘汰省内约7%的焦化产能,中期将进一步推升煤焦油产品价格。公司是国内炭黑龙头,产能110万吨,国内第一、全球第四。炭黑价格每上涨100元/吨,业绩增厚0.7亿元,业绩向上弹性空间大。公司第三季度实现归母净利润0.73亿元,受益炭黑涨价明显。公司参股乌海时联30%,间苯二酚盈利可观,未来二期投产将继续贡献增量。 02 本周重点产品点评

02 本周重点产品点评

炭黑

核心观点

12月份行业预期与轮胎厂家新单将上涨800-1000元/吨,届时行业平均毛利将达到1500-2000元/吨,重点推荐【黑猫股份】,公司是国内炭黑龙头,产能110万吨,国内第一、全球第四。炭黑价格每上涨100元/吨,业绩增厚0.7亿元,业绩向上弹性空间巨大。

价格/价差走势

相关研报回顾

【黑猫股份报告】国内炭黑龙头企业,涨价业绩弹性较大

有机硅

核心观点

本周有机硅产品价格继续大涨约3000元/吨,DMC多数企业封盘不报,主流成交价格在33000-34500元/吨,自8月底以来价格涨幅在17000元/吨,涨幅达到110%。下游方面多数企业同样已封盘,生胶价格上涨至34000-35000元/吨左右,107胶价格上涨至33000-34000元/吨,华东国产硅油主流价上涨至34000-36000元/吨左右。原材料方面,421#金属硅价格小幅上涨至13700-14000元/吨左右,华东甲醇价格小幅下调20元/吨至1930元/吨,百川测算目前行业毛利达到18000元/吨以上。此次有机硅产品全线暴涨,一方面海外受到疫情影响,美国道康宁、法国埃肯等有机硅中间体厂家降负运行,下游硅胶企业停产、降幅运行较多,海外感恩节、圣诞节高温胶需求部分转入国内,同时海外客户与经销商存在补库存需求;另一方面硅油可应用于纺织助剂及公共卫生医疗等领域,印度、巴基斯坦东南亚等国家因疫情失控导致欧美纺织服装订单回流国内,拉动硅油需求。目前国内有机硅上游厂家库存极低,下游高温胶企业订单饱满,出口订单大多已签至年底,短期需求无忧。开工率方面,本周开工率在80%左右,与上周基本持平,浙江中天12万吨/年装置由于着火停产,江西星火50万吨/年装置春节前需检修40天,短期来看DMC供需持续紧张。新增产能方面2020年6月兴发集团16万吨单体技改项目完成扩建,新安股份10月完成16万吨单体产能扩充,合盛硅业石河子基地预计明年一季度末有望投产,因此近期产能释放速率放缓。综上来看,我们仍然认为有机硅产品价格仍将加速上涨。重点建议关注50万吨/年单体产能的【新安股份】、50万吨/年产能的【合盛硅业】、30万吨/年产能的【东岳硅材】、20万吨/年产能的【兴发集团】和20万吨/年产能的【三友化工】。价格/价差走势

相关研报回顾

【有机硅行业深度报告】纵向一体化引导行业发展,供需紧平衡维持高景气

【西南证券—兴发集团公司研究报告】磷矿石价格进入上涨通道,草甘膦、有机硅持续高景气度

【民生化工&有色-合盛硅业公司深度报告】受益规模及成本优势,致力纵向一体化延拓

钛白粉

核心观点

目前钛白粉厂家的订单尤其是海外订单良好,接单已接到圣诞节以后,库存均处于低位,同时贸易商及下游积极拿货,交投氛围持续改善。由于国内及进口钛矿供应持续紧张,钛矿价格目前持续跟涨钛白粉价格,钛白粉涨价基本以消化钛矿与硫酸的涨价为主,在本周钛矿价格继续上涨背景下,我们预计12月份钛白粉价格将继续上涨,在库存低位及“金三银四”旺季拉动下,我们本轮钛白粉涨价至少将持续至2021年二季度。我们重点推荐【龙蟒佰利】,公司云南新立钛业高钛渣、海绵钛、氯化法钛白粉全面复产,焦作20万吨/年氯化法二期项目2020年有望放量;建议关注具备50万吨/年钛精矿产能的【安宁股份】。价格/价差走势

相关研报回顾

【西南证券-龙蟒佰利产品分析与梳理】

【西南证券—龙蟒佰利公司深度报告】布局全钛产业链,打造钛业国际龙头

【钛白粉行业深度报告】供需紧平衡支撑高景气,看好行业继续复苏

MDI

核心观点

近期因北方外墙/管道保温行业进入淡季及部分贸易商的中间环节因素影响,本周国内聚合MDI价格继续出现下滑,目前华东地区万华PM200价格约18500-19000元/吨,较上周价格滑落约2500元/吨,华东地区纯MDI价格约26000-27000元/吨,较上周下降约1500-2000元/吨,原材料方面,纯苯价格本周小幅回落约4000元/吨,苯胺价格本周大幅上涨至约至7500元/吨左右,卓创资讯计算目前行业聚合MDI精馏装置毛利回落至约9700元/吨。10月份以来国内外不可抗力及检修或引起全球聚合MDI市场供应紧张,由于飓风的影响及氯气、一氧化碳的原材料的供应问题,美国陶氏(34万吨)、科思创(33万吨)及亨斯迈(50万吨)的装置均出现不可抗力,同时日本东曹7万吨装置也处于停车状态,而10月下旬至11月份亚太地区的韩国锦湖三井40万吨装置、上海亨斯迈24万吨装置、上画科思创60万吨装置和韩国巴斯夫25万吨装置也开始了密集检修工作,本周万华宁波二期80万吨装置宣布12月份开始检修,同时12月份重庆巴斯夫40万吨装置也可能存在检修计划,目前日本货源报价达到3000美元/吨,中东地区和东南亚地区MDI价格也在2700美元/吨左右,三季度以来国内华东地区PM200价格最高上涨至24000元/吨,此外纯MDI价格最高则大幅上涨至33000-35000元/吨,虽然近期由于北方进入冬季,墙体及管道施工需求有所减弱,MDI产品价格有所回落,但我们认为MDI产品价格仍然处于长期的上涨周期,【万华化学】目前MDI产能达到210万吨,未来国内烟台、宁波和福建三个基地仍将有120万吨产能投放,将进一步提升公司全球MDI行业龙头的地位,同时公司100万吨乙烯项目投产有利于完善万华烟台工业园聚氨酯产业链一体化,解决工业园聚醚多元醇生产过程中需要的原料环氧乙烷、环氧丙烷,并可以消耗异氰酸酯产业链的副产品盐酸,推动产业的平衡发展。

价格/价差走势

相关研报回顾

【西南证券-万华化学产品分析与梳理】

己二酸-PA66

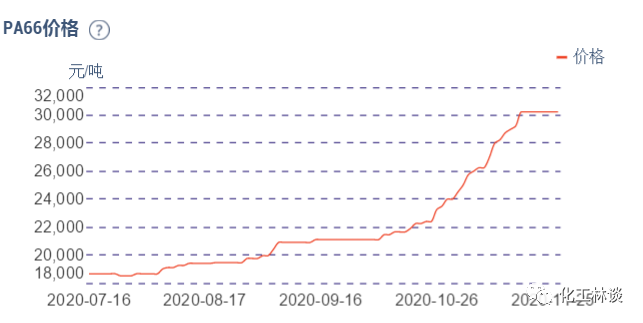

核心观点

我们认为短期己二酸价格仍存上行空间,重点关注【华鲁恒升】和【华峰氨纶】。同时本周PA66价格大幅上涨,华东地区神马EPR27市场主流价格约30500-31000元/吨,较上周四价格上涨1000-1500元/吨,主要还是受益于下游工程切片、尼龙工业丝的需求拉动及原材料端的成本支撑,我们判断在原材料己二胺等成本支撑下,重点关注具备19万吨产能且原材料一体化优势的【神马股份】。

价格/价差走势

相关研报回顾

【西南证券-华鲁恒升产品分析与梳理】

【西南证券—华峰氨纶研究报告】迈向全球的聚氨酯制品龙头

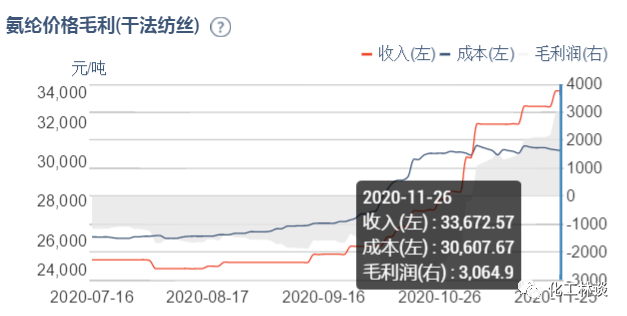

氨纶

核心观点

本周氨纶价格稳中有升,个别厂家继续调涨报价,纯MDI价格小幅回落,PTMEG价格维持高位,氨纶价差有所扩大。目前40D报价在38000-41000元/吨,30D报价在45000-47000元/吨,20D报价在48000-50000元/吨。原材料端来看,纯MDI华东地区较上周下降约1000元/吨,目前纯MDI价格约26000-27000元/吨,近期国内外不可抗力及检修或引起全球聚合MDI市场供应紧张;PTMEG价格受原料BDO价格上涨及氨纶需求拉动,价格处于高位,本周氨纶用PTMEG价格上涨500元/吨至17000-17500元/吨左右,成本端给与支撑。需求端来看,主流棉包、经编开工率均在7-8成。氨纶目前行业开工率在8-9成左右,大厂开工率多在9-10成,行业平均库存继续下降至20天以内。我们认为在原材料价格支撑及终端需求回暖的背景下,氨纶价格仍有望继续上涨。建议关注具备20万吨产能的【华峰氨纶】、12万吨产能的【新乡化纤】和7.5万吨产能的【泰和新材】。

丁辛醇

核心观点

9月份以来随着下游需求快速恢复,在供应紧平衡背景下,正丁醇价格持续上行,目前华东地区价格达到9500元/吨左右,一个月以来涨幅超过40%,卓创资讯测算当期正丁醇盈利增加至2700-3000元/吨,创下了2014年以来的新高。9月份以来,下游丙烯酸丁酯、醋酸丁酯和增塑剂DBP需求持续好转,同时前期包括齐鲁石化、利华益等国内外多套正丁醇装置的减产与停车导致了供给与需求的错配。此外,国内大概有15%的正丁醇装置可以切换生产辛醇,前期辛醇盈利的大幅改善导致了联产装置份份转产辛醇,进一步减少了正丁醇供给,也进一步推高了正丁醇价格。目前华东地区辛醇价格已经上涨至10300-10400元/吨,卓创资讯测算目前行业毛利达到2600元/吨,目前国内丁辛醇盈利处于近几年最高水平,建议重点关注【万华化学】、【华鲁恒升】和【鲁西化工】。价格/价差走势

相关研报回顾

【西南证券-万华化学产品分析与梳理】

【西南证券-华鲁恒升产品分析与梳理】

环氧丙烷

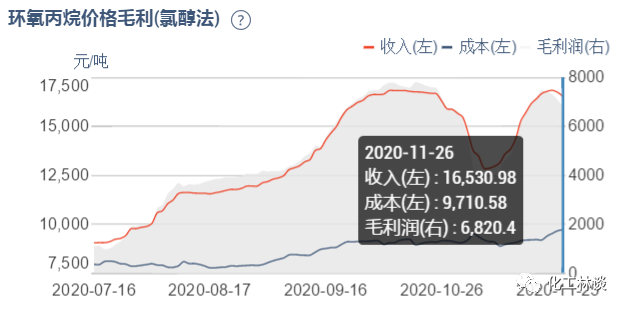

核心观点

本周国内环氧丙烷价格先涨后跌,目前华东地区PO价格约18700-18900元/吨,山东地区价格约18400-18600元/吨左右,美国对东南亚床垫实施反倾销政策导致终端软泡聚醚出口至东南亚订单持续恢复性增长是近期PO价格大幅上涨的主要推动力,同时受环保原因山东地区部分厂家降负荷,供给端减量。原材料方面,丙烯山东地区价格上涨600元/吨至7500元/吨,液氯槽罐车价格约1700元/吨,本周华东软泡聚醚价格弱势下调约1000元/吨至18500-19000元/吨,硬泡聚醚价格下调500元/吨至14500-15000元/吨,我们认为近期下游软泡聚醚需求有所减弱,但油价推动丙烯价格上涨,成本端支撑PO价格,短期来看PO价格以高位震荡为主,建议关注具备28万吨产能的【滨化股份】、24万吨产能的【万华化学】、12万吨产能的【红宝丽】和8万吨产能的【石大胜华】。价格/价差走势

相关研报回顾

【西南证券—环氧丙烷行业研究报告】多种工艺路线百家争鸣,环氧丙烷迎来景气周期【滨化股份深度报告】环氧丙烷行业龙头的转型升级之路【西南证券—石大胜华产品分析与梳理】

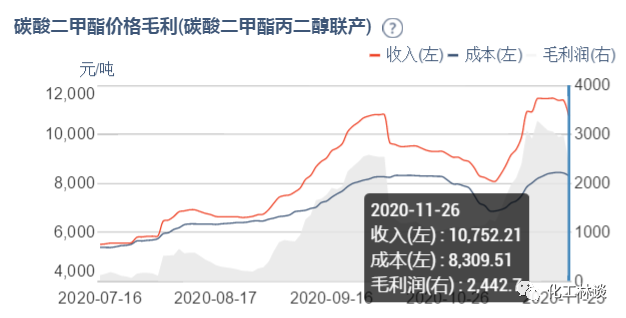

碳酸二甲酯

核心观点

本周在环丙跌价带动下,DMC价格小幅回调月500元/吨,山东地区市场出厂价在12500-13000元/吨左右,华东、华南地区主流送到价在13000-13300元/吨,电池级DMC报价在15000元/吨。目前行业有效产能约60万吨/年,供给端中科惠安、浙石化装置低负荷运行,中盐红四方预计停车一周,其余装置均正常开车。DMC需求主要集中在电解液溶剂与聚碳酸酯(PC);电解液需求进入旺季,动力电解液需求恢复提升碳酸甲乙酯出货,拉动DMC需求;聚碳酸酯方面,目前需求及订单良好,利华益每周招标采购,濮阳盛通聚源刚需采购,甘宁新材料及中蓝国塑新材料目前停车。短期来看,目前厂家库存均处于低位,在成本端支撑下,DMC价格有望继续上涨,电池级DMC供给持续紧张,重点推荐具备权益产能10.5万吨产能(其中7.5万吨电池级)的【石大胜华】。价格/价差走势

相关研报回顾

【西南证券—石大胜华产品分析与梳理】

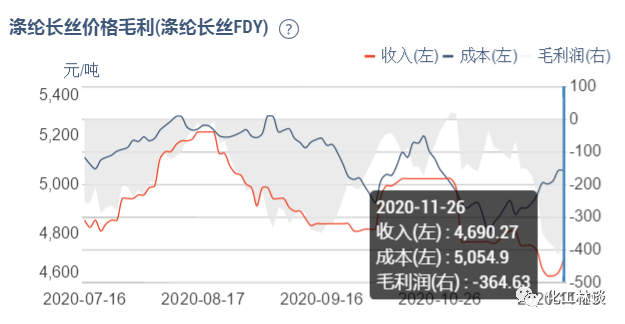

涤纶长丝

核心观点

涤纶长丝:周初厂家促销压低长丝价格,周中原油走高与下游阶段性采购拉动长丝价格增长,总体来看本周POY价格在5000-5300元/吨,DTY价格在6700-6950元/吨,FDY价格在5200-5350元/吨。本周涤纶长丝厂家开工率约84.3%,较上周下滑0.2%,虽然有新投产装置新凤鸣中益化纤30万吨开工,但纺丝负荷较小。本周涤纶长丝平均产销在79.0%,较上周大幅上升28.9%,周内原油价格上升带来长丝涨价预期,下游视涨备货。由于部分地区秋冬订单减少而春节订单尚未下达,江浙织机综合开工负荷在85.2%,较上周小幅下滑2.6%。长丝库存有所下滑,POY及FDY主流库存10-18天,DTY主流库存20-25天。从利润来看,周内生产成本上行造成本周平均生产利润为负,环比下滑255.4%。总体来看,前期新投产装置产能陆续释放,秋冬订单收尾而春季订单尚未下达,短期内价格将稳中偏弱运行,建议关注涤纶长丝龙头【桐昆股份】、【恒逸石化】、【荣盛石化】和【新凤鸣】。价格/价差走势

相关研报回顾

【西南证券—恒逸石化公司深度报告】“PTA-聚酯”龙头企业,产业链布局成效显著

油脂化工

核心观点

我们重点推荐【赞宇科技】,公司是油脂化工及阴离子表面活性剂双龙头,目前具备油脂化工产能65-70万吨/年,表面活性剂产能80万吨/年,未来产能还将继续大幅增长,充分受益棕榈油价格的上涨,同时继续延伸产业链至终端日化产品的OEM,有望实现日化产业链生态的变革。

价格/价差走势

农药

核心观点

受到农药制剂企业开始冬储的影响,本周大部分除草价格和新烟碱类杀虫剂价格上涨。草甘膦目前原材料甘氨酸价格上涨,整体货源供应量不多,出口订单较为顺利,本周价格小幅上涨,均价2.55万元/吨,环比上扬2.00%,现货紧张。农药行业目前进入一个行业集中度提升的长期趋势,对于行业龙头企业,周期属性减弱,成长属性增强。考虑到具备研-产-销一体化能力、固定资产投资稳步推进,中化系优质资产业绩持续超预期释放,重点推荐国内综合性农药龙头【扬农化工】;草铵膦价格持续上涨,下游客户拿货逐步启动,国内新产能未见出货,市场流通货源不多,本周价格维持在17万元/吨,重点推荐【利尔化学】,公司广安新产线投产后将进一步降低草铵膦生产成本,同时公司L-草铵膦项目将进一步提升公司在行业的核心竞争力,另外,氟环唑等产品的产能释放将进一步提升公司的业绩,打开成长空间。公司进行了甲基二氯化磷项目并线、丙炔氟草胺等技改,未来成本有望进一步降低。我们还推荐关注国内植物生长调节剂龙头企业【国光股份】,公司IPO募投项目产能预计将在今年投产,打开困扰公司多年的产能瓶颈,公司植物生长调节剂产品贴近下游,公司通过产品套餐+技术服务来获得较高的客单价,公司产品盈利能力高,看好公司未来成长空间。新烟碱类杀虫剂方面,目前个别生产企业暂不接单,市场挺价心态浓厚,本周吡虫啉价格9.9万元/吨,环比上涨2.06%,啶虫脒价格10.2万元/吨,建议关注新烟碱类杀虫剂标的【海利尔】,公司属于制剂和原药双轮驱动发展的模式,原药端的主要产品为新烟碱类杀虫剂一系列产品和甲维盐,制剂端收入和利润逐年持续稳定增长。在2020年新烟碱类杀虫剂价格暴跌的逆风行情中,公司的商业模式仍然在前三季度取得了20%的利润增长,目前公司噻虫嗪和丙硫菌唑已经投产,进入试生产阶段,预计对2021年业绩有一定贡献,未来恒宁项目的一系列产品建设投产将奠定中期成长的基石。价格/价差走势.来源:化工林谈

公安备案号 51010802001128号

公安备案号 51010802001128号