-

安信食品酒鬼酒最新研报要点

牛市战车

/ 2020-11-25 12:26 发布

/ 2020-11-25 12:26 发布核心观点:

■中粮入主实现多重赋能,公司经营步入上行正轨。从2014年中粮集团成为实际控制人,再到2018年中粮酒业开始深度介入实际操盘,酒鬼酒迎来对公司支持最大的优质股东。中粮集团先后从内控管理、生产管理、产品体系梳理、品牌宣传推广等多方面入手,助力公司实现三方面重要提升:1)通过紧抓内控、整顿内务,公司管理体系更为稳健,经营效率得到提升。2)通过调结构、聚焦主导产品,产品体系逐步清晰,产品形象有所强化。3)通过品牌背书及营销资源导入,公司产品宣传达到全新高度,进一步打响品牌知名度。

■重点打造内参,高端第四品牌呼之欲出。2018年成立内参销售公司,2019年春糖期间正式发布“3+4+5策略”,重点打造内参,重启内参全国化布局征程,以推动内参实现高速增长。从目前看,内参系列在文化内涵、口感香型及营销机制方面具备差异化优势,市场表现突出,2019~2021连续三年翻倍增长的目标兑现渐行渐近。“3+4+5策略”在品牌引领、机制创新、圈层推广等方面持续发力,通过高举高打,内参已初步手握高端酒稀缺入场券,未来有望继续夯实中国第四大高端白酒的品牌地位。■酒鬼体系调整基本完成,期待释放增长潜力实现双核心价位驱动。酒鬼系列定位次高端,价格带成长空间较大,历经多年梳理整顿,目前市场秩序已逐步理顺,商家队伍亦整固壮大,并基本建立起由传承、红坛(18、20)、紫坛构成的主线产品体系,单品结构清晰,价格区隔有所显现。未来在品牌发展及市场运作的双轮驱动下,有望在本地市场发挥湘情优势,以夯实基础盘规模,为全国化扩张打好基础,沿着“量价齐升”的战略思路,接力内参实现收入驱动。

■品牌势起,省内扩容趋势乐观,省酒新势力。公司虽然是湖南本地代表酒企,但销售规模和份额长期不及其他产酒省份的领先品牌,主要系公司历史遗留问题较多。随着股东和机制问题解决,叠加湖南经济发展蓬勃向上,人口流入及优势产业发展,酒鬼酒迎来重大发展机遇,省内+省外齐头并进可期。同省内其他品牌相比,酒鬼品牌基因更好,高端/次高端品牌运作经验更为丰富,同省外品牌相比,酒鬼酒推行的厂商联盟模式更适于湖湘市场,拥有的政府推广支持有利于扩大省内影响力。

投资建议

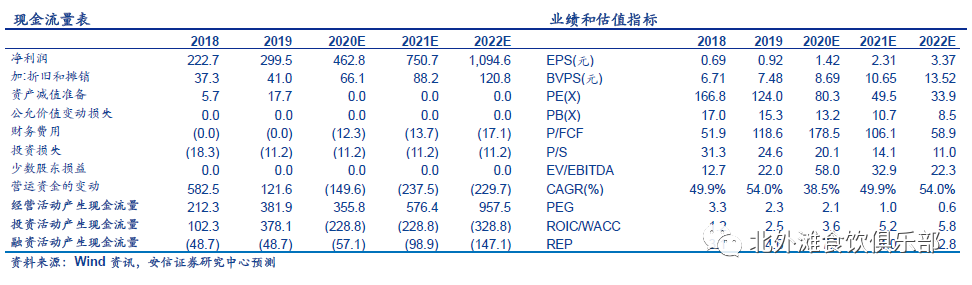

我们预计公司2020-2022年每股收益为1.42、2.31、3.37元,给予目标价134.75元,对应2022年PE为40x,给予买入-A评级。

风险提示:结构优化不及预期,省内竞争超预期,省外扩张不及预期。

酒鬼酒主要推荐逻辑

回顾公司发展,公司实际控制人几度变更,从2014年中粮集团成为实际控制人,再到2018年中粮酒业开始深度介入实际操盘,酒鬼酒迎来对公司支持最大的优质股东。2019年春糖发布品牌战略规划之后,公司呈现又好又快的发展态势,高端内参品牌打造渐入佳境,已具备开启全国化征程能力,2019~2021连续三年翻倍增长的目标兑现渐行渐近。酒鬼酒省内通过经销商重整,产品梳理,2020年也初步呈现增长潜力。

2019春糖期间,公司于战略发布会上提出短期30亿、中期50亿、长期100亿的销售目标(信息来源:公司官网)。沿着这一规划,我们认为,30亿收入目标兑现概率较大,主要考虑:1)内参体量较小,全国化扩张阻力尚小,三年翻倍增长完成后,仍有一定增长动量;2)酒鬼市场秩序已逐步理顺,在次高端市场扩容带动下,未来有望实现较快增长。未来投资机会的判断更多需关注中期50亿目标能否顺利落地,而这主要取决于内参酒深度全国化的成长空间,以及酒鬼酒单品培育的放量潜力。对此我们持乐观态度,主要源于:

1)从内参全国化潜力来看,内参系列在文化内涵、口感香型及营销机制方面具备差异化优势,市场表现突出,2019~2021连续三年翻倍增长的目标兑现渐行渐近。“3+4+5策略”在品牌引领、机制创新、圈层推广等方面持续发力,通过高举高打,内参已初步手握高端酒稀缺入场券,未来有望继续夯实中国第四大高端白酒的品牌地位,推动内参发挥定位差异化和渠道灵活性的独特优势,实现全国化规模扩张。

2)从酒鬼单品培育情况来看,酒鬼系列定位次高端,价格带成长空间较大,历经多年梳理整顿,目前市场秩序已逐步理顺,商家队伍亦整固壮大,并基本建立起由传承、红坛(18、20)、紫坛构成的主线产品体系,单品结构清晰,价格区隔有所显现。未来在品牌发展及市场运作的双轮驱动下,有望在本地市场发挥湘情优势,以夯实基础盘规模,为全国化扩张打好基础,沿着“量价齐升”的战略思路,接力内参实现收入驱动。

3)从湖南省内市场扩张空间来看,湖南经济发展蓬勃向上,人口流入及优势产业发展将为当地消费增长提供良好助力。而从市场份额来看,湖南省白酒市场相对分散,本土规模最大的两家白酒企业分别为湘窖、酒鬼,对应2018年份额为14%、5%,相比苏、皖、晋地方前2龙头份额达40%以上,湖南省内龙头扩张空间广阔。同省内其他品牌相比,酒鬼品牌基因更好,高端/次高端品牌运作经验更为丰富,同省外品牌相比,酒鬼酒推行的厂商联盟模式更适于湖湘市场,拥有的政府推广支持有利于扩大省内影响力。

预计未来沿着内参“稳价增量”、酒鬼“价量齐升”的战略思路,公司中期50亿销售收入目标达成可期。盈利预测与投资建议

内参方面,预计2020年翻倍目标略有下修,2021年恢复追赶增长。考虑内参销售公司对厂商利益进行深度绑定,并实现经营机制、渠道扩张模式的深度转变,品牌经营活力显著释放,价格管控措施执行得力。叠加宣传推广的持续投放,内参品牌拉力及渠道推力明显提升,全国化布局锐意前行。在2019年翻倍增长基础上,2020年前三季度虽受疫情影响,但估算仍保持65%+的高速增长,预计2020年全年预期较翻倍略有下修,2021年将加速修复增长节奏,基本完成连续三年翻倍增长的内部目标。

酒鬼方面,预计2020年实现小幅正增,2021年恢复较快增长。酒鬼系列经历多年梳理整顿,目前市场秩序已逐步理顺,并基本建立起由传承、红坛(18、20)、紫坛构成的价格区隔分明的主线产品体系。2020前三季度酒鬼收入基本追平去年同期水平,预计四季度有望延续良好增势,全年实现中个位数增长;2021年在馥郁香品类成长红利及省外招商突破带动下,有望实现双位数增长。

预计公司2020-2022年每股收益为1.42、2.31、3.37元,给予目标价134.75元,对应2022年PE为40x,给予买入-A评级。

公安备案号 51010802001128号

公安备案号 51010802001128号