-

安车检测;对标爱尔?(第715期)

时空复利 / 2020-10-15 17:46 发布

安车检测,上市两年后开始关注,因为没便宜过,也就未曾纳入股票池。

近期下跌后,又突然闪崩,并无利空,跌多了回调?

1、基本面

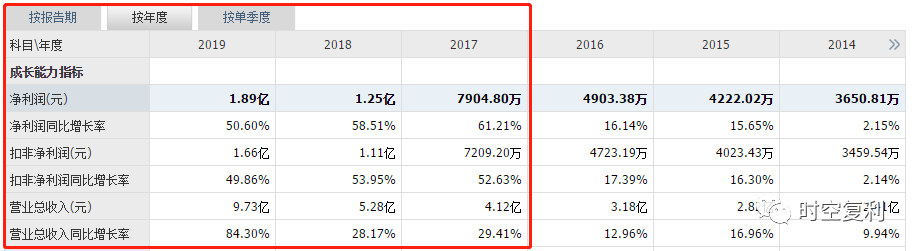

之所以关注这只新股,是因为业绩“奇怪”。

一般而言,新股上市前业绩靓丽;上市后,原形毕露。

安车检测反其道行之,透着一股子地道。

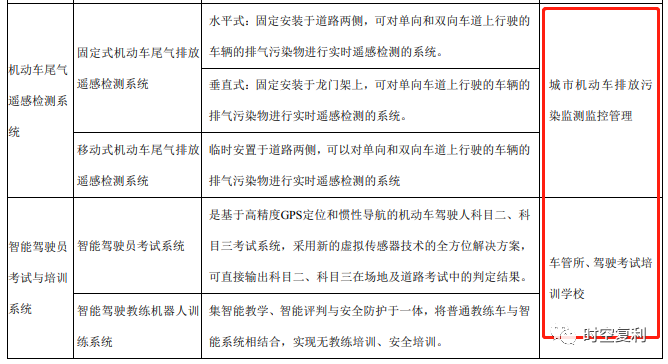

财报里说,公司抓住了市场机遇,做的不错,产品已经覆盖国内31个省级行政区。

嗯,数据里对的上。

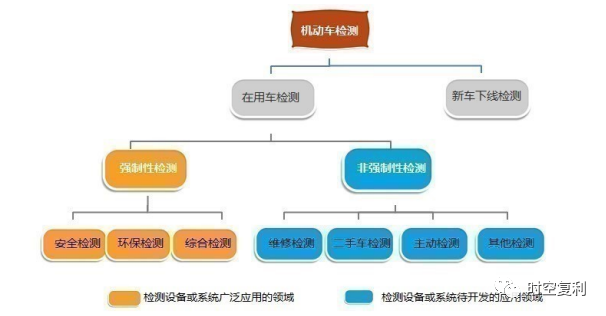

这是一家主营卖设备(机动车检测系统)的公司。

卖设备的,42%的高毛利,说明产品具备竞争力。

安卓手机不怎么赚钱,卖空调的也不过30%左右的毛利率。

对于制造业的产品是否真的好卖,要看库存是否大幅上涨。

并没有。

要看现金流与净利润是否匹配:

强大的现金流。

更要看应收账款与营收之间的比例:

虽然没有应收票据,依旧是稳健的比例。

就连销售费用与毛利润之间的比例,也在可接受范围之内。

至于其他数据就不分析了,例如无借款,高净资产收益率等,有兴趣的自行查看。

简而言之,安车检测的财务数据优异,暂无异常。

2、经营模式

定制化经营;根据客户的要求,做出产品,发货,安装,调试,技术指导,维修等。

具体付款方式,我还不知道。

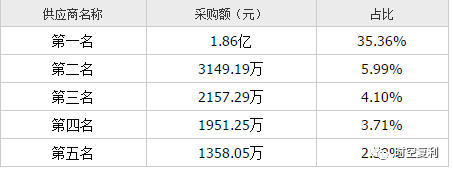

细节上,毛利高的自己做,毛利低的外包。

目前产能还不够,有的产品需要外部采购。

这似乎解释了第一供应商占比过大的问题。

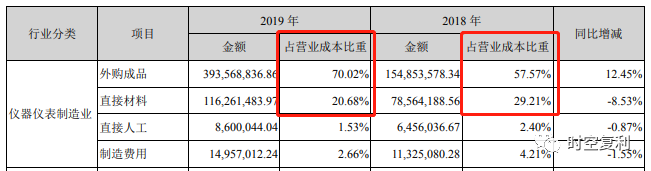

比如,主要成本分别为外购成品,以及材料成本。

3、分散的大市场

由于客户分散,故不存在单一大客户。

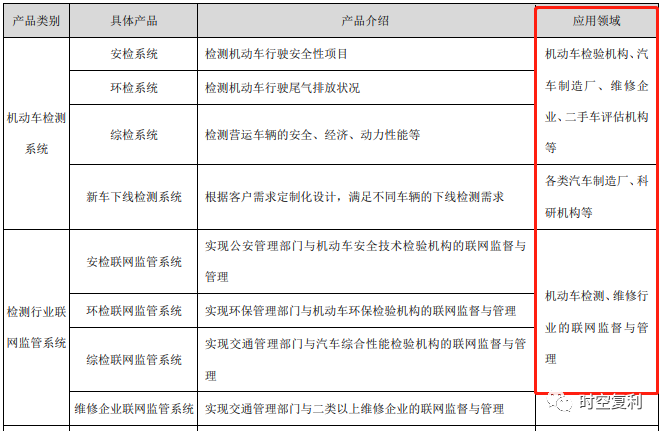

这点看应用领域就知道了;

也就是围绕着汽车服务的相关机构,都是该公司的客户范围之内。

目前该行业现状朝阳,简单说就是:

(1)从21世纪我国汽车保有量才开始快速发展,从而该行业发展时间较短。例如,汽车六年后,强制性一年一审。这就是比较稳定的市场需求。

(2)汽车后市场的发展远远滞后于汽车保有量的增长,汽车的维修检测,二手评估还未普及。

(3)安全意识,环保环境因素,政策导向,促进该行业的良好条件。

说一组数据:

据公安部统计,截至2019 年底,全国机动车保有量已达3.48亿辆,其中汽车2.6亿辆,小型载客汽车达2.2亿辆,私家车(私人小微型 载客汽车)保有量达2.07亿辆,首次突破2亿辆;机动车驾驶人达4.35亿人,其中汽车驾驶人3.97亿人。

市场需求并未有效满足。

4、竞争优势

根据目前我所搜集到的数据,安车是该行业的主要大玩家。

虽然我还不知道他家的专利数据等数据,是否行业第一。

技术上,安车成功研发出了市场紧缺的检测产品,开始向上游产业链延伸。

经营上,通过投资并购,加速向下游(机动车检测服务运营领域)渗透。

行业空间大,引发竞争是必然的。

不光国内玩家,国外玩家也在渗透。

我所能看到安车目前的优势,也仅仅是财报数字上体现出的。

至于产品质量,研发能力,技术储备,现有客户资源等优势,尚需更加详尽的资料进行比对。

5、等

简单总结一下重点就是:

行业朝阳,分散,有空间,公司不错,就是性价比不划算(排除我的稳健体系)。

对我而言,贵就等,不强求。

市场大概率会有给机会的时候,虽然也可能不会给机会。

这就如同我们永远无法预测市场的短期波动。

牛市逃顶,戳“免费送书”,读《价值投资常识》。

十年十倍,就在“时空复利”。点关注,不迷路。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号