-

【中金汽车】汽车及零部件:8月上牌量同环比增长明显 豪华品牌涨势显著跑赢行业

机构研报精选 / 2020-09-17 13:53 发布

行业近况

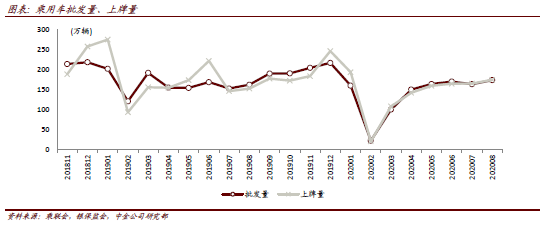

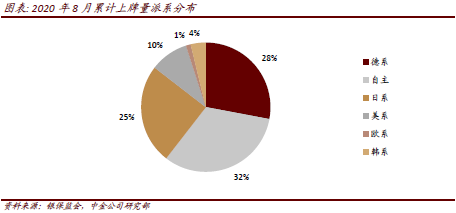

银保监会数据显示,乘用车上牌量总计174.4万辆,环比增长5.6%,同比增长14.4%。 评论

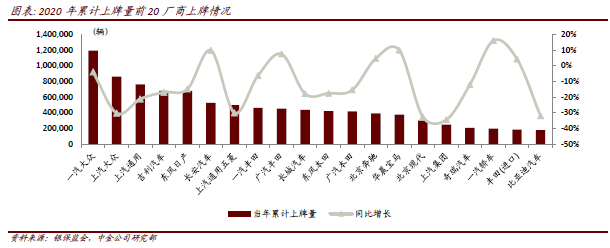

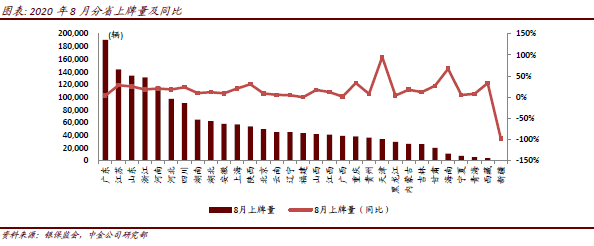

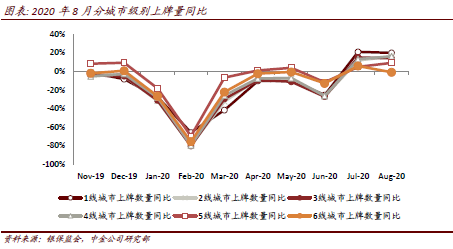

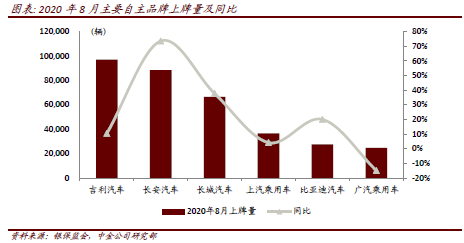

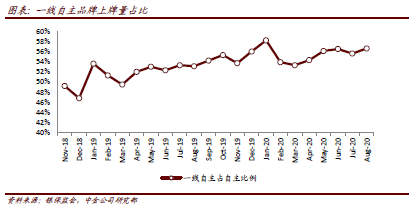

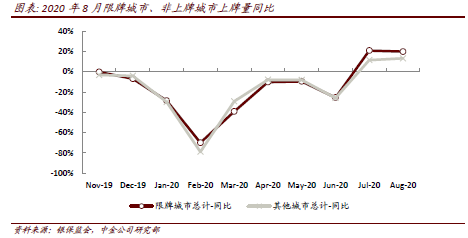

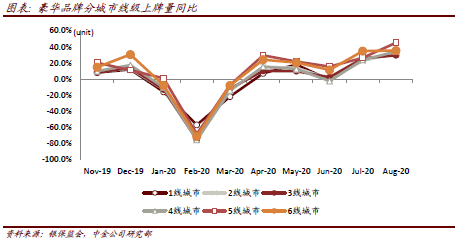

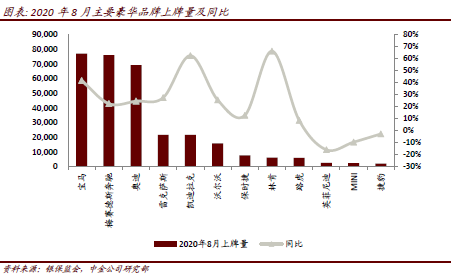

8月乘用车上牌量同环比均呈现较明显上涨,新能源车受益于低基数同比增长可观。8月乘用车上牌量总计174.4万辆,环比增长5.6%,同比增长14.4%,同环比均呈现较明显涨幅。其中轿车上牌量总计84.74万辆,环比增长7.5%,同比增长13.8%。8月,SUV上牌量总计80.0万辆,环比增长4.2%,同比增长17.4%。8月,MPV上牌量总计9.8万辆,环比增长1.4%,同比下降1.9%。分动力来看,燃油车上牌量165.1万辆,环比增长5.7%,同比增长11.5%;新能源车上牌量为9.4万辆,环比增长3.9%,同比增长107.9%。我们认为同比大幅增长主要由于去年6月之后新能源汽车补贴退坡过渡期结束,7、8月基数较低;同时也受益于特斯拉、造车新势力进一步放量。 一线、四线城市同比领涨,自主品牌头部集中趋势越发明显。分城市级别来看,二线城市上牌量占比最多,8月上牌量为65.6万辆,占比37%,同比来看,一线城市上牌量同比增长最大,达到19.7%。四线城市次之,同比增长16.1%,我们认为四线城市主要是刚性需求带来的销量恢复。一线自主8月总上牌量为31.4万辆,同比+24.7%,其中长安汽车8月上牌量为8.9万辆,同比+73.5%,长城汽车8月上牌量6.6万辆,同比+37.8%。2019年以来,头部自主企业占全部自主上牌量比例持续攀升,占比从2018年12月的46.8%上升至2020年8月的56.6%,外部经济环境带来的变化,加速了尾部企业出清、头部集中的趋势越发明显。 豪华品牌同环比跑赢行业,上牌量增长有望延续。豪华品牌来看,8月总上牌量为32.2万辆,环比增长6.7%,同比增长31.9%,显著跑赢乘用车行业。分城市级别来看,8月五、六线城市上牌量同比增长位列前二,分别为45.1%/35.5%,三线城市同比增长水平相对较低,为29.5%。往前看,我们认为豪车需求受到经济环境的影响较小,五、六线城市未来可能成为主要的增量贡献地区。主力品牌来看:宝马8月上牌量同比增长41.8%,2020年累计同比转正,为+4.3%,奔驰8月及今年累计同比分别增长22.5%和4.0%,而我们追踪到折扣仅缓慢小幅扩大,上牌量增长更多来源于强需求。雷克萨斯上牌量依旧稳健,8月同比+27.6%,今年累计同比+10.7%。保时捷8月上牌量同比+12.8%,我们认为,随着供给的逐步恢复,接下来的4个月上牌量有望进一步增长,将利好相关经销商。 估值建议

维持各公司盈利预测和目标价。2季度主要车企业绩同环比均有改善,展望3季度,我们预计行业销量能够实现更大幅度的同比正增长,带动车企盈利继续修复。但从车企2季报的反馈来看,市场对短期盈利关注度降低,更加注重明后年增长的持续性。因此,我们仍然建议首先关注销量表现持续亮眼,未来几年产品周期有望持续强劲的车企,包括长城、长安、比亚迪。同时,我们推荐受益于行业需求回暖的头部经销商中升、永达,建议关注美东汽车(未覆盖)。 风险

行业上牌量恢复不及预期;疫情反复,影响部分地区需求。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号