-

【天风医药】迈瑞医疗:2020H1录得靓丽成绩,疫情背景下更显器械龙头本色

机构研报精选 / 2020-09-10 11:03 发布

投资摘要

事件:公司发布半年报,2020H1实现收入105.64亿元,同比增长28.75%,归母净利润为34.54亿元,同比增长45.78%,扣非后归母净利润为33.66亿元,同比增长44.56%,业绩实现高速增长。

单季度来看,2020Q2实现收入58.23亿元,同比增长35.43%,归母净利润21.40亿元,同比增长56.99%,扣非后归母净利润21.13亿元,同比增长58.84%,Q2收入端与利润端均实现高速增长。

2020H1生命支持线产品增长明显,疫情背景下海外市场快速发展

分产品来看,生命信息与支持类产品实现收入53.43亿元,同比增长62.26%,毛利率为69.58%。作为疫情期间需求量最大的业务领域,公司产品成为了助力各国医疗机构战胜疫情的强力科技武器,在全球范围的品牌影响力和市场知名度得到提升,市场渗透率和占有率有望持续提高。

体外诊断类产品实现收入30.30亿元,同比增长6.49%,毛利率为57.46%。疫情期间医院门诊量下滑,导致公司体外诊收入增速有所放缓。但公司加强了单机产品和模块化级联流水线的布局,高端五分类血液细胞分析仪和CRP、高速生化分析仪、高速化学发光免疫分析仪持续实现客户群突破;上半年装机量预计实现较高增长,为公司体外诊断未来的增长打下坚实基础,未来市占率有望提升。

医学影像类产品收入为21.05亿元,同比增长6.67%,毛利率为68.87%,同比增长0.82个pp。全球新冠疫情背景下,公司通过针对性的 POC解决方案,实现在欧洲、独联体、拉美等国际客户的装机,提升了在国际高端医院、连锁集团医院的渗透率和覆盖率,品牌知名度提升,叠加国内业务恢复,渗透率提升,未来市占率有望进一步提升。

降本增效,经营效率进一步提升

2020H1公司毛利率和净利率分别为65.96%/32.69%,同比分别提升0.73pp/3.81pp。期间费用占比29.74%(同比下降2.94pp),我们判断主要系疫情期间公司推广活动由线下转为线上、推广活动减少,相应人员的差旅费用、销售费用降低有关。从现金流角度看,经营性现金流净额为42.09亿元,同比增长100.57%,现金流持续保持稳健;2020H1公司合同负债(原会计准则下预收款及一年以内递延收入)21.77亿元,较2019年H1预收款(6.72亿元)大幅提升,更进一步显示公司的订单旺盛、产业链地位较高。

维持“买入”评级

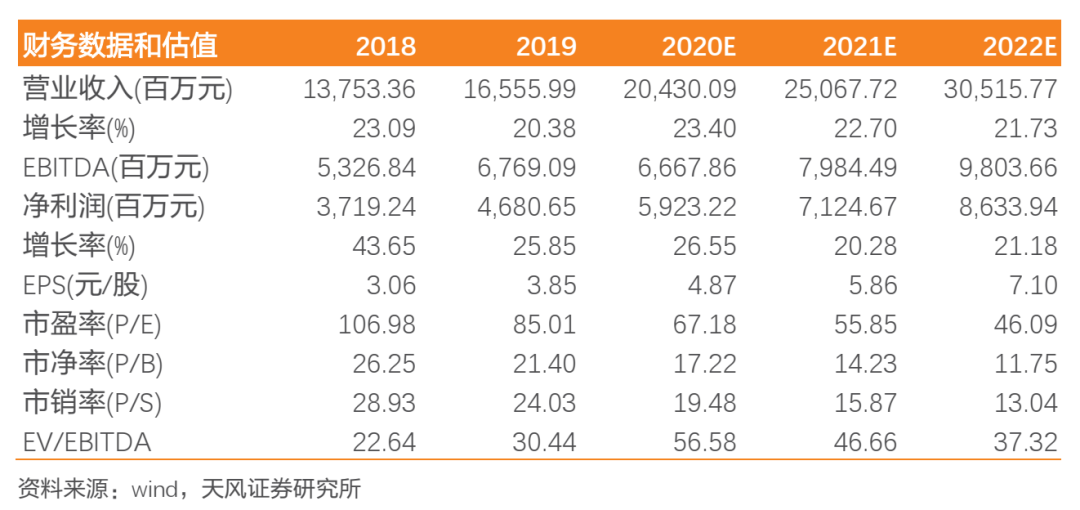

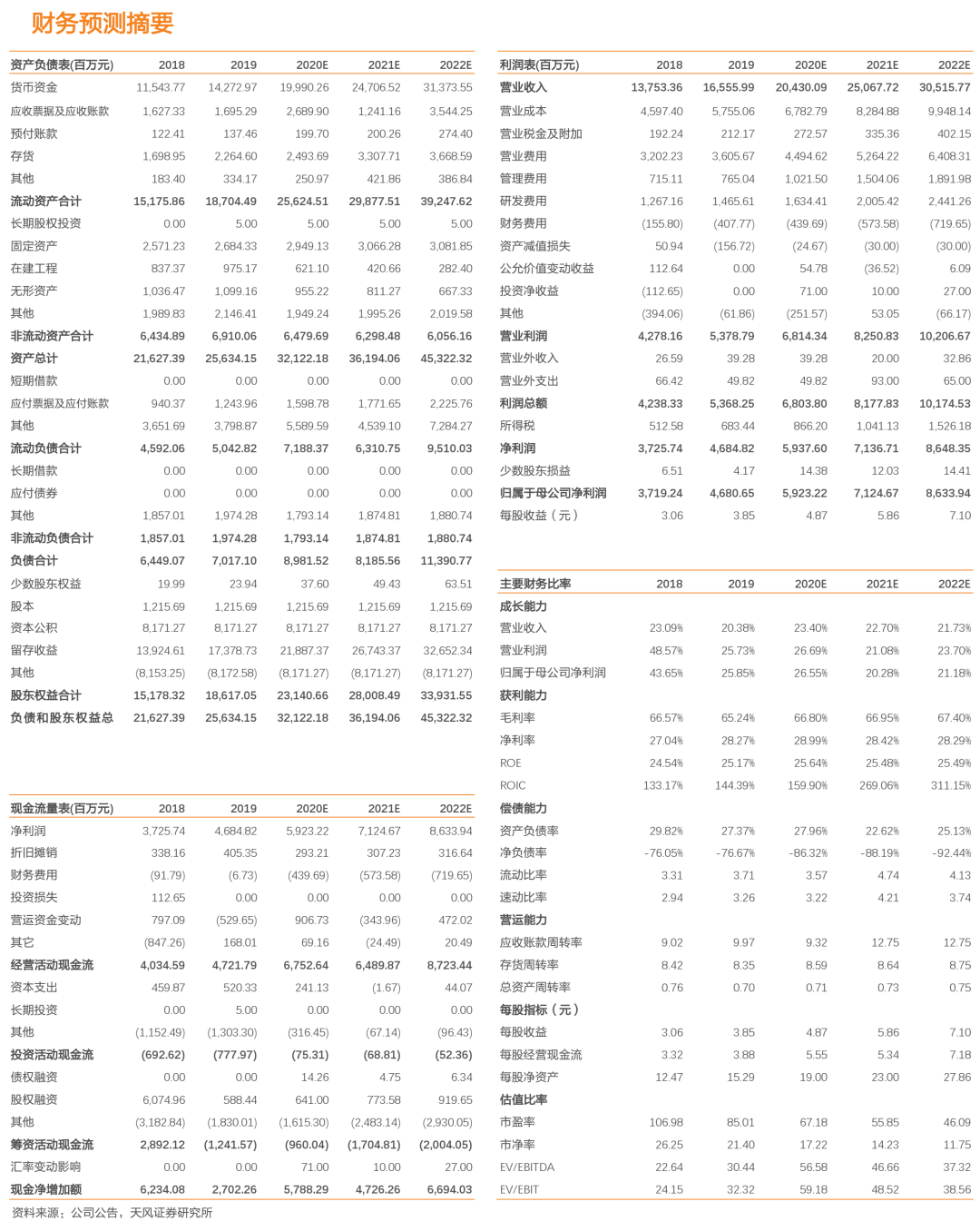

我们预测公司2020-2022年净利润为59.2/71.2/86.3亿元,对应EPS为4.87/5.86/7.10元/股,维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情影响风险;行业政策变化风险;中美贸易摩擦相关风险;产品研发的风险;产品价格下降的风险等

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号