-

为什么看好白酒板块?

牛市战车

/ 2020-08-20 11:48 发布

/ 2020-08-20 11:48 发布看到一篇帖子,分享一下:

当前位置我们建议加配白酒板块

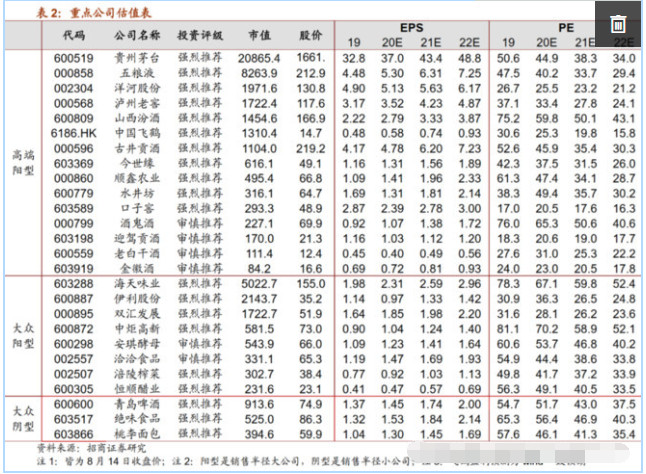

, : 终端动销、 , , , 。 标的推荐上

, , ( 、 、 ) , ( 、 ) , 、 , 。 食品板块餐饮产业链

( 、 ) 、 , , 、 、 , 、 、 、 。 一

、 : , 茅台

: , , , 。 。 、 、 , 《 , —— 茅台批价回顾及展望》 。 五粮液

: , , , , 。 , , 。 , 、 , 。 国窖

: 西南、 、 , , , 。 , 。 , 。 汾酒

: , , , 。 , , , 。 洋河

: , , , , 。 , , 。 今世缘

: , , 。 , 。 二

、 1

、 , 。 , , , , 。 , , , , 、 、 。 , 、 、 、 。 , 。 , , , , , 。 附

“ 优秀公司共同特征” :

优秀公司的8个核心要素:

收益快增长, , , , , , , 。

一个问题, , ?

一个逻辑, , 。 ,

近期, , , 、 、 , “ 科技” 名单, , , , , 、 , , , 2

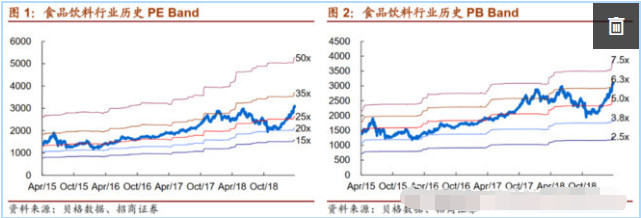

、 , 。 , , , 。 , , , , , , , , , 。 , , , , 。 , , , 。 , , , , , , 。 《 : 白酒板块的估值体系重构》 。 3

、 , 。 , 、 , , , , , 。 , , 。 总结

: 、 、 , , , , 。 三

、 : , 白酒板块

: , , , 。 , , , , 。 , , , , , , , 。 , 、 、 、 , 。 、 、 , , 。 , , ( 、 、 ) , ( 、 ) , 、 , 。 啤酒板块

: , 、 。 , , , 。 、 , 。 , 。 调味品板块

: , , , 。 , 。 , 。 , , 。 , 。 大众品板块

: , ( 、 ) ( 、 、 、 ) 。 , , 。 , , , 。 , ( 、 ) ( 、 、 、 ) 。 风险提示

: 、 、 、 四

、

作者:醉酒鞭名马z

作者:醉酒鞭名马z

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号