-

李志林午评丨调整中指数现分化,结构牛市仍在延续

李志林

/ 2020-08-10 12:52 发布

/ 2020-08-10 12:52 发布上周五A股放量下行,两市合计总成交12622亿元,为调整后连续第8个交易日成交上破万亿。,两市合计896只个股上涨,2955只个股下跌。包括ST股在内,共有95只个股涨停,24只个股跌停。 据Wind统计显示,市场主力资金上周五净流出921.95亿元,连续四个交易日净流出。北向资金上周累计成交6273.54亿元,成交净卖出44.49亿元,为连续第4周净卖出。 今日消息面: 【上周五美股涨跌互现,道指与标普500指数均录得六连涨,纳指终结七连涨】道指涨46.50点报27433.48点,涨0.17%;纳指跌97.09点报11010.98点,涨0.87%;标普涨2.12点报3351.28点,涨0.06%。黄金收2028美元,跌41.40美元,跌幅2%,上周五纳指虽收跌,但盘中一度上涨至11126.04点,再创历史新高。美原油期货41.22美元,跌0.73美元,跌幅1.7%。今美元指数93.34点,离岸人民币6.96元。今上午港股-0.35%,日经指数-0.46%。 【易纲:下半年最大挑战是如何对实体经济精准滴灌】应对经济下行、实体精准滴灌、化解金融风险、贸易保护主义......下半年最大挑战是什么?中国人民银行行长易纲表示,最大的挑战还是如何对实体经济精准滴灌。他表示,实体经济的支持一定要聚焦中小企业,特别是小微企业,这是人民银行下半年的工作重点。 【易纲:全年有望实现正增长】央行行长易纲在接受新华社采访时表示,下半年我国经济增长将延续复苏的态势,全年有望实现正增长。央行将保持金融总量适度、合理增长,着力稳企业保就业,防范和化解重大金融风险,加快深化金融改革开放,促进经济金融健康发展;货币政策要更加灵活适度、精准导向,切实抓好已经出台的稳企业保就业各项政策落实见效。 【国资委:以实施国企改革三年行动为契机 吹响改革冲锋号】国务院国资委党委书记、主任郝鹏表示,国企改革重在行动、重在效果。全面深化改革委员会第十四次会议审议通过的《国企改革三年行动方案(2020-2022年)》,不久将印发实施。我们将以实施国企改革三年行动为契机,再次吹响改革的冲锋号。他表示,改革的重点领域主要包括完善中国特色现代企业制度、积极稳妥深化混合所有制改革、加快健全市场化经营机制、完善国有资产监管体制、充分释放和激发基层改革活力等。 【中国7月CPI同比增长2.7%】中国7月CPI同比增长2.7%,前值增长2.5%,预期增长2.6%。中国7月PPI同比下降2.4%,前值下降3%,预期下降2.5%。 【上周五中概股普跌 中国证监会周末发声 已关注中概股审计事件】中国证监会有关部门负责人8月8日就美国总统金融市场工作组发布《关于保护美国投资者防范中国公司重大风险的报告》事宜答记者问,证监会表示,注意到了美方相关报告。证监会始终认为在资本市场高度全球化的今天,加强上市公司信息披露监管,提升审计师专业操守和执业质量,是保护投资者合法权益的重要手段,也是全球证券监管机构的共同责任,必须通过加强跨境监管合作加以落实。 【证监会回应美财政部:从未阻止会计师所向境外监管机构提供审计底稿】近期美国财政部在其官网发布总统金融市场工作组《关于保护美国投资者防范中国公司重大风险的报告》。 证监会表示,自2019年以来,中方监管部门多次就会计师事务所联合检查方案与美国证监会(SEC)和美国公众公司会计监督委员会(PCAOB)进行沟通,展示了充分的合作诚意。最近2020年8月4日,中方监管部门根据美方的最新需求和想法向PCAOB发送了更新的方案建议。我们认为,通过对话解决共同关心的问题是实现双方共赢的唯一途径,只有这样,才能为全球资本市场健康有序运行创造良好的环境。 应当说明,中方从未禁止或阻止相关会计师事务所向境外监管机构提供审计工作底稿。正如美方报告中提及的,中国证券监管机构迄今已向美国证券监管机构提供了多家在美上市中国公司的审计工作底稿。我们认为,中国法律法规要求的实质是,审计工作底稿等信息交换应通过监管合作渠道进行,这是符合国际惯例的通行做法。 【央行一周两次定调货币政策,二季度报告反思低利率风险】 【央行今日开展100亿元逆回购操作】央行今日开展100亿元7天期逆回购操作,因今日无逆回购到期,当日实现净回笼100亿元。 【两市融资余额减少90.44亿元 为10个交易日首降】上交所融资余额报7294.98亿元,较前一交易日减少51.11亿元;深交所融资余额报6741.24亿元,较前一交易日减少39.33亿元;两市合计14036.22亿元,较前一交易日减少90.44亿元。 【海外疫情超1988万,美国超520万】据最新实时统计数据显示,截至北京时间8月10日11时30分左右,美国累计确诊病例逾520万例,死亡16.56万例。国内现有确诊病例2011例(包括境外和港澳台),31省市本土病例672例(其中新疆新增14例),港澳台1209例,境外输入130病例。

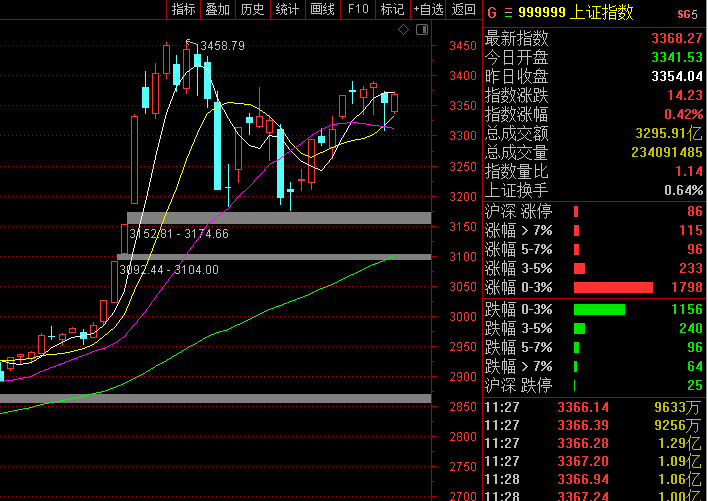

今上午大盘低开13点,3341点,探低3335点,冲高3374点,午前收3368点。上证50、沪深300、上证综指、中证500、深成指、中小板、创业板、科创板分别收+0.54%、-0.05%、+0.42%、-0.01%、-0.62%、-0.50%、-1.19%、-1.13%。个股涨跌比:902∶562,1281∶906。66股涨停,12股跌停。成交量7350亿,比上周五上午减少116亿。

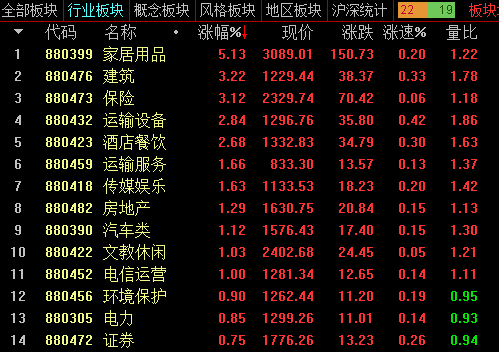

早盘各大股指整体弱势震荡,大小指数有所分化,个股涨多跌少,涨停个股逾60家,跌停股近10家,资金表现较为谨慎,市场亏钱效应显现。板块上,军工、国产软件板块冲高回落,精装徐个股大幅走强,证券、保险等权重板块护盘,广电系、高铁、核电、钛白粉等板块表现活跃,个股上,海汽集团、坚朗五金等高位股开始补跌,整体上,资金逢高兑现欲望较强,高位股开始补跌,市场处于退潮期。盘面上看,钛白粉、装饰建筑、高铁等板块涨幅居前,有色、免税、消费电子等板块跌幅居前。 今大盘白线在上黄线在下,上证50和上证综指强势飘红,创业板和科创50均跌1%以上。大盘调整仍在延续,但各指数出现分化。虽然银行股、券商股等大盘股上涨,护盘力量有所作为,但没有出现“二八”现象,个股仍是涨多跌少。市场走势健康。 近期市场调整的压力主要在前期涨幅较大的医药、疫苗、科技等。尤其是高科技股受到某国动用国家力量打压,走势疲软,获利盘纷纷兑现。但是,高科技股,尤其是芯片、集成电路、通信、互联网、5G,越是受到外部打压制裁,中国政府扶持高科技力度就越大,中国科技人员自力更生奋发图强,攻克芯片难关的决心和信心就越大,行业发展前景就更广阔。因此,上类的高科技股板块,必然会走出在震荡调整中不断向上的走势。 8月6日,央行发布的《2020年第二季度货币政策执行报告》(下称“报告”)表示,下一步稳健的货币政策更加灵活适度、精准导向,保持货币供应量和社会融资规模合理增长;要增强针对性和时效性,根据疫情防控和经济金融形势把握货币政策操作的力度、节奏和重点,坚持把支持实体经济恢复与可持续发展放到更加突出的位置,综合运用并创新多种货币政策工具,保持流动性合理充裕,疏通货币政策传导机制,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”。推动综合融资成本明显下降,为经济发展和稳企业保就业提供有利条件。 虽然大盘已经连续5天盘中跳水到3350—3330点一线,但是都被多方力量拉起,表明3330点关键位的支撑力度很强。而3330点迄今已收盘了14天,若收盘15—20天,便有望将前期3350—3450点近15万亿的筹码换手一遍以上,届时3400点整数关将被攻克。

目前大盘五周均线在3288点,20天线在3312点,成交量连续9天超万亿(最高13729亿),明显处于多头市场状态。即便科创50和创业板出现多日调整,但不该结构性牛市的延续。市场将在3330——3380点区间,进行上行下突、反复震荡,消化获利盘和解套盘。 行业配置思路方面,从现有的业绩数据和增量资金趋势的偏好来看,有以下行业选择思路,第一,关注中报可能集中超预期的领域,可能集中在机械、电新、食品、家电、建材、TMT;第二,符合730会议和国内大循环提法的领域;总体来看,科技、军工、中游制造和可选消费的组合可能会在8月占优。 下午关注:大盘往上能否收在5天线3371点之上?往下能否收在3330点之上?成交量能否到达1.2万亿?

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号