-

新冠疫苗的投资逻辑被破坏了

公子豹资本圈 / 2020-08-08 13:11 发布

最近涨得飞起的疫苗股、新冠疫苗产业链股,这几天出现了明显的放量出货迹象。

2个原因:一是涨太多了,二是逻辑破坏了。

01

涨太多了,很好理解。从4月份开始,疫苗股都有2倍的涨幅。

请注意,我对疫苗股、新冠疫苗产业链股是分开表述的。

实际上,多数疫苗股跟新冠肺炎毛线关系都没有,比如沃森、康泰、万泰、康华,包括专注代理业务20年的智飞生物,这次搞疫苗研发,压根没他们什么事,机构却把股价推到天上去了,券商还在不负责任滴强推。

机构逻辑在于,这次疫情会教育大家,早日接种疫苗,花小钱防大病,几千块钱打一针,以后不会得肺炎、宫颈癌、流感……这个逻辑没毛病,但这是个长逻辑,短期涨幅已经急剧透支了。

第二点,新冠疫苗产业链。

理论上,这个逻辑是最正的,我此前也很看好。

前阵子,我在和,都强推了疫苗产业链。其中详细说了阿科力的投资逻辑,进一步剖析了稳健的山东药玻,以及冷链运输的海容冷链。从我推荐以来,都有了20%以上的涨幅。

02

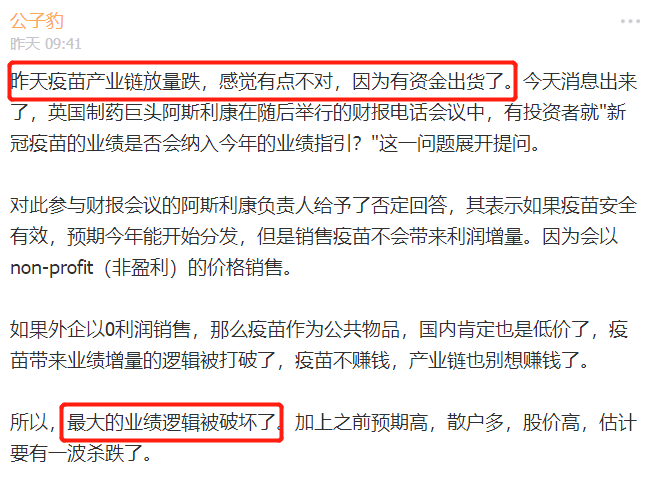

但在8月4日,产业链个股突然放量大跌。我也百思不得其解,后来看到一则新闻:

阿斯利康与牛津大学合作开发的新冠病毒疫苗正在进行后期试验。有投资者就"新冠疫苗的业绩是否会纳入今年的业绩指引?"这一问题展开提问。

阿斯利康负责人给予了否定回答,表示如果疫苗安全有效,预期今年能开始分发,但是销售疫苗不会带来利润增量。因为会以non-profit(非盈利)的价格销售。

这传递出的信息是:

一是市场份额。阿斯利康疫苗进展很快,已经进入临床3期,而且效果较好。率先问世的疫苗,势必会占领大部分市场份额,后面的公司就跟风打酱油。

二是价格。如果阿斯利康以non-profit的价格销售,那么其他公司怎么好意思加价?如果加价,消费者会选择谁?再说了,川普这种做啥事都要砍价的人,能容忍辉瑞、biontech卖高价么?

三是公共属性。阿斯利康的non-profit,体现了公司高尚的价值情操。其实,新冠疫苗有非常明显的公共属性,因为抗体不一定能持续太长时间,如果一部分人不打疫苗,感染了,那么打了疫苗的人很可能也感染,因此全面接种疫苗是最优做法。如果卖高价,与这个目标是相违背的。

03

再看中国的研发进展,比较快的是武汉所、北京所和国药联合研发的灭活疫苗,康希诺和军研所(陈薇)研发的腺病毒再提疫苗。看到没,这些速度靠前的基本是国有机构,势必是不以盈利为目的。

那么,研发本来就慢了一步的民营上市公司,能不能成功先不说,即使成功了,凭啥能卖高价?这个逻辑显然不通。

此前在第73届WHO大会上,领导公开承诺,我国将把新冠疫苗作为公共产品向全球提供。欧美日韩已经预定了美、德公司的疫苗,我国正在争取国际盟友的关键时期,新冠疫苗是一个团结人的好武器,卖高价显然是不合适的。

如果国内、国际都不能卖高价,那么疫苗带来的业绩弹性就有问题了。

华西证券的研究报告认为:我国14亿人,新冠疫苗接种率最保守达到WHO推荐的25%,中性40%,乐观60%。每人接种2支,单支净利润15元,单人份净利润30元,中性假设下净利润168亿元。发展中国家超40亿人,中性假设下达到25%,70%选择中国生产的低成本疫苗,对应净利润210亿元。国内新冠疫苗企业净利润有望达到378亿元。

鉴于疫苗的公共属性,以及已有公司做出non-profit的表态,上述测算在根基上就有了问题。

之前,考虑到不知道哪家疫苗谁率先出来(其实我看好康希诺,但他还没在A股上市),我推荐的主要是包材和冷链。事实证明,二季度一些明星基金经理也重仓了山东药玻等股票。

但现在看来,如果疫苗本身就不赚钱的话,那么产业链是不是也要以大局为重,放点血?

所以,新冠疫苗产业链的投资逻辑,就不顺畅了。

于是,我在也及时作出了风险提示。

04

周四,券商发了一个短评:阿斯利康已提前锁定至少12亿美元净利润。欧美新冠疫苗研发企业提前锁定的净利润估计可达到100亿美元!

其理由是:美国政府给多个新冠疫苗研发企业提供资金支持。Novavax获得16亿美元、阿斯利康获得12亿美元、Moderna获得10.1亿美元、强生获得4.56亿美元、默沙东获得3.8亿美元、赛诺菲获得3亿美元。欧盟计划募资75亿欧元资助新冠疫苗和疗法研发。此外还有CEPI、盖茨基金会等非政府组织的资金支持。

但我觉得,这个短评就是给机构壮胆用的。阿斯利康这么大的国际企业,说不赚钱就不赚钱。难道像我们普通人一样,明明赚了很多还在外面哭穷?太阴谋论了。

至于政府给的12亿补助,疫苗的研发、临床、生产都需要花钱,这个行业本来就很烧钱,12亿真算不上巨款。

平心而论,新冠疫苗产业链肯定是能微利、保本的的,他们投入了这么多研发,如果不让赚点钱,下次有事谁还会出力呢?

对照年初的诊断试剂来看,各家生物试剂公司也赚了不少,但股价前期已经爆炒过了,后续只是业绩跟上股价而已,然后股价横盘震荡做头。

疫苗产业链也是如此,股价上涨已经体现了未来的收益。接下来,就是等业绩体现,大资金震荡出货;或者是疫苗消息进展,然后脉冲一波。

但疫苗跟检测试剂不同,试剂技术含量低,各家公司研发的时间差不多。疫苗难度太大了,时间差距也大,后面的公司很可能得不到市场份额,这是要警惕的。

目前,新冠疫苗相关上市公司包括:康希诺(2期已完成)、智飞生物(2期)、沃森生物+复星医药(1期)、康泰生物+华兰生物+辽宁成大+西藏药业+冠昊生物(临床前)。

现在还在临床前研究的公司,你们不觉得太晚了吗?

05

但另外也要提到的是,疫苗公司的投资价值非常高。

疫苗的研发和生产壁垒比单抗等生物大分子高很多,竞争也就没有那么激烈,一个疫苗接种的成功率至少要在50%以上,基本都是在90%以上。而一个抗癌药,客观缓释率在30%就非常了不得了。

一个默沙东的HPV九价疫苗在中国卖了3年(智飞生物代理),一年80亿销售额至今仍独孤求败,足以证明重磅苗种的研发和生产壁垒。

所以,短期股价炒高了,需要回避,但长期赛道来看,还是要重视疫苗。当前A股疫苗行业的公司主要是:智飞生物(代理公司)、康泰生物,万泰生物,康华生物,沃森生物,以及华北生物有个狂犬疫苗(NDA已受理),但都有或多或少的问题,归根结底是产品不够优秀,跟国际相比落后不少,自身研发能力也不足。

只剩下康希诺,非常牛逼的团队,研发出了埃博拉疫苗。这次新冠疫苗,为什么军研所(陈薇团队)找他们合作,就是看中了研发实力。

康希诺在研产品包括:13价肺炎疫苗、结核疫苗、23价结合肺炎疫苗、新冠疫苗。公司即将在A股科创板上市,短期内可能爆炒。鉴于以下因素:

1)疫苗疫苗具有较高的技术壁垒、资金壁垒和政策壁垒,是个非常优质的赛道,容易出现爆款单品;

2)疫苗行业也是高风险、高资金消耗的产业,疫苗产品研发周期很长;

3)康希诺是中国最优选的疫苗团队;

4)未来接种率将提高,疫苗市场增量很大。

06

疫苗作为人们最经济、最有效的疾病预防手段。属于生物医药领域的一个比较高端的细分领域,在全球医药行业发展过程中占据重要的地位,根据Evaluate数据,2017年,全球疫苗市场规模已超过270亿美元,达到276.82亿美元。

目前全球疫苗格局被四家巨头占据80%市场份额,分别是美国的辉瑞(Pfizer),英国的葛兰素史克(GSK)、法国的赛诺菲和美国的默沙东(在美国和加拿大称为默克公司)。

日韩印没有创新类疫苗,这是由创新疫苗投入产出低决定的。创新疫苗研发难度大,研究周期长(近15年),研发生产投入大,除了欧美疫苗巨头,其他企业不具备本土以外市场开发的能力,所以只有足够大的本土市场才能孵化创新疫苗研发成功。

日韩市场因新生人口较少,市场规模较小,创新疫苗高投入对应较小的市场规模,印度则因为本土支付能力太差,使得创新疫苗开发并不划算。本土市场的规模的大小对创新类疫苗企业发展起着很关键的作用。

假以时日,中国疫苗公司也很可能研发出爆款单品,成为万亿市值公司。

长春高新作为大牛股,实质上也是靠爆款单品。所以这个行业很值得重视。

公安备案号 51010802001128号

公安备案号 51010802001128号