-

妖股王府井,重点关注!

股怪大叔

/ 2020-07-02 09:11 发布

/ 2020-07-02 09:11 发布

6月9日,一纸公告让王府井陷入了内幕交易的质疑之声中。公司公告称,于当日收到控股股东北京首都旅游集团有限责任公司转发的《财政部关于王府井集团股份有限公司免税品经营资质问题的通知》,授予公司免税品经营资质,允许公司经营免税品零售业务。要知道,免税品零售业务,并不是所有人都能做的生意。

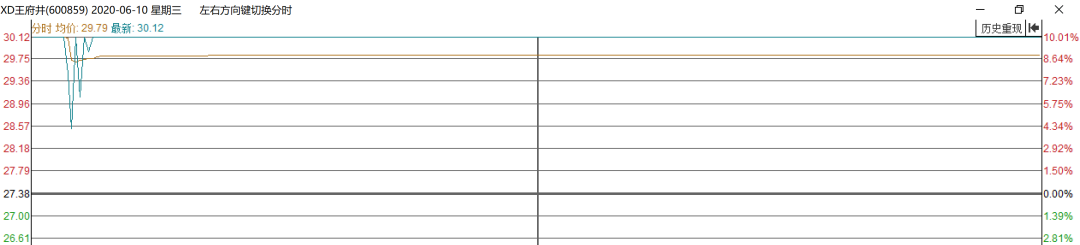

这样一来,王府井成为继中国免税品(集团)有限责任公司、日上免税行(集团)有限公司、深圳市国有免税商品(集团)有限公司等7家拥有免税牌照的企业之后,拥有中国第8张免税牌照的企业。次日,该股虽然最终得以涨停,但盘中有过开板,不到10分钟成交金额却达到11.82亿元,刷出历史天量。

随后,上交所向王府井发出监管工作函,就公司获得免税品经营资质及股价波动相关事项明确监管要求。王府井火速于当日进行回复,称对此进行了自查,该项业务的内幕知情人没有违反保密义务行为,也没有其他违反有关法律法规的情形。有意思的是,这并未阻止公司股价上涨的步伐,反而愈演愈烈。

从当时的龙虎榜数据看,主力资金间的分歧较大,沪股通席位分别位于买一和卖一,此外多家实力游资营业部也分别占据买方和卖方席位。买二顶级游资章盟主,买三顶级游资上海超短帮,买四一线游资小鳄鱼;卖三中信证券上海分公司同样是顶级游资,抛货接近5000万元。

今天,这则导火索再次浮出水面。海南开始实施调整后的离岛免税购物政策,离岛旅客每年每人免税购物额度提高至10万元,电子消费产品等7类新增商品开售,免税品种类从38种增加到45种,显著超出市场预期。而这就是再次把王府井带向高潮,产生巨大估值预期差,启动第二春的真正原因。

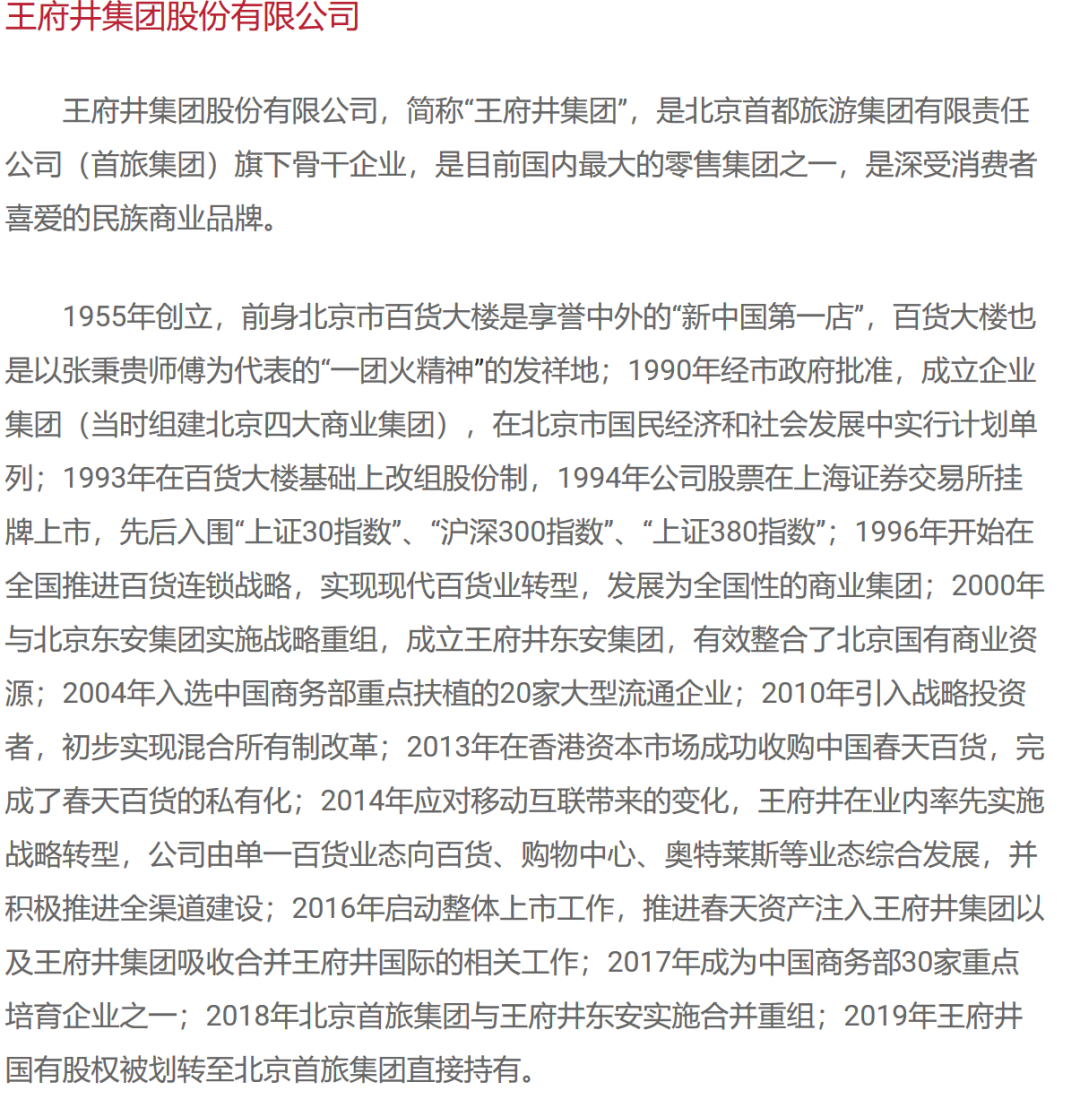

王府井前身是享誉中外的新中国第一店,即北京市百货大楼,公司创立于1955年,1994年登陆上交所成为第一批商业上市公司之一。近年线下零售式微,关店潮蔓延,但王府井仍然在努力开新店,让人惊呼看不懂,其实主要是人家有靠山而且实力强大。

公司于去年新开南昌王府井、昆明王府井滇池小镇(奥莱)、西宁王府井和巴中王府井4家门店,并升级多家门店。截至2019年底,公开数据显示这货旗下百货、购物中心、奥特莱斯、超市四大主力业态,共计在33个城市开出54家门店,经营面积达到302.8万平方米。

不过,上市20多年来,公司业绩表现并不稳定,盈利能力波动较大。但是,每一次陷入业绩泥潭,都能凭借股东背景而得以脱身。2000年重组安东集团、2013年并购春天百货、2017年合并控股股东旗下的同业资产贝尔蒙特。仔细一看,这原来都是公司出现业务瓶颈、亟待提振业绩之时。

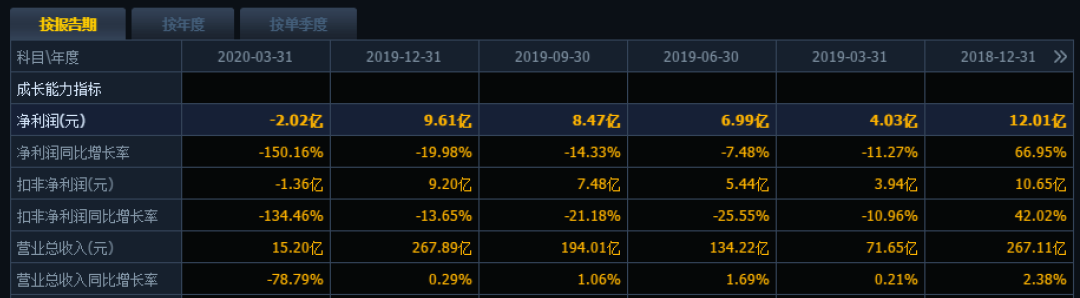

2017年斥资51.23亿元合并贝尔蒙特旗下多家奥特莱斯店和百货店之后,公司坐稳中国百货前三强宝座,2017年-2018年业绩连续大增。但好景不长,公司2019年即出现业绩下滑。当年,王府井营业收入267.89亿元,同比增长0.29%,归母净利润9.61亿元,同比下降19.98%。

近年,有一个现象值得注意,那就是公司经营性现金流连年下降,2017年-2019年分别为19.86亿元、15.22亿元、13.44亿元。而受疫情影响,一季度王府井还成为五大百货上市公司中唯一亏损的一家,因而没启动之前看不出任何异样,奈何是政策驱动下的乌鸦变凤凰。

据王府井2020年第一季度财报,它一季度实现营收15.2亿元,同比下滑78.79%。其中,百货实现营收10.08亿元,毛利率26%;购物中心实现营收2.19亿元,毛利率21.8%;奥特莱斯实现营收1.1亿元,毛利率59.88%。

对此,公司公告称:年初至今的新冠肺炎疫情对王府井旗下各门店经营情况受到严重影响,鉴于目前疫情的发展尚不明朗,公司预计年初至下一报告期期末的累计净利润将与上年同期相比发生重大变动。

值得注意的是,控股股东首旅集团对公司依然持乐观态度,并在资本市场上再度开启增持公司股票的动作。5月12日,王府井公告称2月11日至5月11日期间,首旅集团通过竞价交易以自有资金累计增持王府井813,110股,占公司总股份的0.1%。

疫情以来,韩国免税店行业销售额同比减少了90%,多个机场免税店已经关闭,市内免税店也纷纷闭店或调整营业时间。对于这些免税店来说,租金还不是最大的损失,最头疼的是庞大的库存。根据韩国相关规定,保税物品不允许在国内通关,更不能在市场上流通,要是三年以上卖不掉,就要做销毁处理。韩国这一波困境,反而为中国创造机遇。

中国免税业与韩国免税业大致在同一时间起飞,都是在进入新千年后才迅速发展。尽管目前国内免税业的市场规模仅有韩国的四分之一,但在全球的占比也一路从2006年的1.8%攀升到了2016年的6.2%,已是仅次于韩国的全球第二大免税大国。

免税品行业在我国属于特殊经营行业,开设资质高,因此一向被视作是没有潜在进入者威胁的行业,中免的龙头地位更被视作不可撼动。王府井此番从百货业中杀出重围,拿到自上世纪80年代以来,继海南离岛免税政策之后的第一张免税零售经营牌照,难怪机构和游资都要眼红。

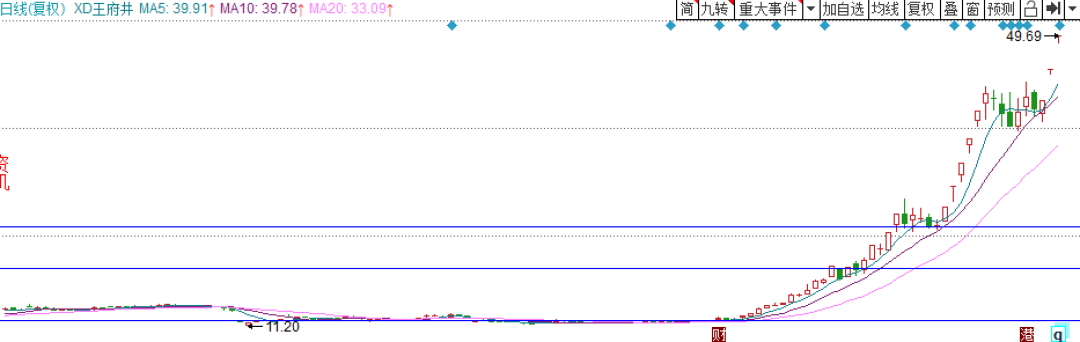

回想股价一路走来,王府井的股价从今年4月27日开始才有了突出的表现,当时公司每股价仅仅只有12元左右。但之后,这货的股价便开启了开挂式的上涨模式。截至目前王府井股价已经达到了49.69元每股,不仅创下了前期新高,公司总市值还已超过385亿,年内涨幅为265.1%。

最后温馨提示一下:对比前一阶段免税店概念以格力地产和王府井等作为主打品种的行情演绎路径,接下来全新阶段免税店概念的炒作主线可能发生变化,或许将围绕海南本地上市公司展开。

这一波,相关概念股包括凯撒旅业、海航基础、海汽集团。其中海汽集团作为海南省旅游投资发展有限公司旗下唯一的上市公司,有望获得海南省旅游投资发展有限公司相关优质资产的注入,其中可能包括海南省免税品有限公司49%股权。

另据前瞻产业研究院预测,2017-2020年期间,亚太地区免税销售额占全球总量的比例将从45%提升至53%。预计到2021年,中国免税业市场规模将达到750亿元,成为全球免税消费大国之一。

公安备案号 51010802001128号

公安备案号 51010802001128号