-

2019年12月15日的时候,我曾经连发二篇吹涨索菲亚的股票,说过23元以下的索菲亚都有投资价值。当天股价17.8元,而现在2020.6.24日,股价到了22.67元,那么现在的状态,该投资索菲亚么?先说一下啊,现在在手持仓中,唯有索菲亚是涨最少的,而手里又到了小钱,需要投出去,所以就翻翻不涨的索菲亚,看现在是否到了加仓的位置!我每次的投资行为,都会以写文章的形式表达出来,主要还是为了方便自己追溯。索菲亚最近有点热度,什么原因呢?首先,3月18日,直播一姐薇娅带货索菲亚,17分钟直播带货在6000单以上,按定制产品平均客单价3万元,大概在1-1.8个亿。其次,截至5月26日,QFII/RQFII/深股通投资者持有索菲亚的比例进一步上升至26.77%。这二件事共同促使股价在2020.6.1日达到26.75元的高位,然后迅速回落。涨我们可以理解,热度嘛,在A股,只要有热度,那怕是公司改名,董事长失联,都可以当涨停的理由。但跌是什么原因?就需要深究了。我们先来说说定制行业,这个行来赛道非常好,为什么呢?定制定制,为你量身定做,所以要先收钱再办事。坏账的风险大大减少,甚至不用存货,因为每一个生产出来的产品,都是客户付过钱的定制品。

被外资买爆的索菲亚,你还准备无视么?

风范有道 / 2020-06-29 23:51 发布

目前定制行业增速变慢,但得益于房地产的房住不炒政策,房价涨幅趋缓甚至全国房价下跌城市增多,正在慢慢改变国人唯房安心的习惯,改变居住环境,装修成了很多家庭的硬需求,而因为房价高企,能充分利用房屋面积,满足美观的同时还能增加使用面积,成了定制的完美切入点,因为定制行业的诸多优点,如果能在这个行业站稳脚跟,大概率都会过的不错。所以这几年上市了很多定制企业,比如欧派,尚品宅配,好莱客、志邦家居,顶固,我乐家居等,都是近几年上市的企业,而索菲亚这个曾经获得资本市场集万千宠爱于一身的白马,因为近二年交房需精装政策,,上市定制企业过多(2017,2018年上企业最多的行业),以及自身业务调整,导致增速变慢,开启了跌跌不休的岁月,花儿多了花眼,直到资本市场把最低的估值给了索菲亚时,我摇旗呐喊,指出了索菲亚红颜犹在,索菲亚正在不断进行蜕变。如果我们仅从财务角度分析,其实并不能得出更好的结果,因为定制行业的特点,在这个行业里,一般只要愿意长期发展的,财务上基本都是良性正常的。优秀各有所长,比如索菲单项衣柜冠军,控费能力强,形象佳,欧派双管齐下,研发一直高于同行,尚品全屋定制,电商基因浓郁等,那我们从那方面入手呢?我觉得应该从公司的软实力。比如品牌影响力,渠道布局,营销把控等。而这篇,我重点说说索菲亚的蜕变过程(其实研究索菲亚越久,就越喜欢欧派。只可惜欧派一直没有机会买入,唉,我这善变的性格![捂脸],万一那天索菲亚基本面变化或者估值高了,说不定我就钻到了欧派的大床上[笑哭]。):1:首先,2019.5.31日营销总监王飚辞职,代表索菲亚的渠道变革彻底变化,回首往事,索菲亚成就了王飚,而王飚也帮助了索菲亚不断前行,但很明显,在2017年,五大客户销售占比达到了史无前例的21.19%,说明王飚的特长只在传统渠道,并不能有效扩展更多渠道,导致公司前五名客户占比累计增高,既然不能使双方都成长,不如分开各自发展,虽然刘泽勤是于2019年上位,橱衣一手抓。但我估计2018年王飚已处闲职,因为2018年索菲亚被迫全面开启了渠道优化,营销重建,而这不符合王飚的手法。

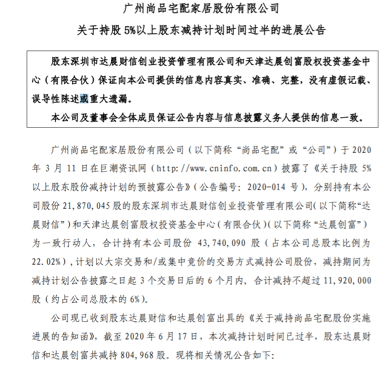

而在2019年,前五名客户占比已经逐步恢复到平均值以下,虽然比欧派前五名占比6.17%仍高,但随着索菲亚渠道的变革步伐,继续下降完全是可期的。这二年索菲亚主要三个方面发力:1:大家居店,顺应客户一站式需求,索菲亚大家居店由2018年的98家增至216家,同比增长54.63%。而欧派大家居店2018年找不到任何数据,却在2019年公布经销商275名,开店288家,很诡异,查看2018/2019年门店对比数据发现,并未单独罗列大家居店,2019年欧派开店增长主要在B、C市场级别,那这个288家就很值得推敲了。还有,大家居家我觉得应该对尚品宅配是利空,之前尚品发展的好,主要是走了差异化路线,做全屋定制。彼时索菲亚,欧派尚在自我领域内耕耘,而如今行业下行,专业定制的二强开始涉足全屋定制,这对产品弱势的尚品极为不利。这不,尚品玩起了左手回购,右手减持的伎俩。

拿着MJ的钱说回购不超过5000万,价格不超过105元,结果大股东已经减持5440万,均价69元。后面还要减持到2020.9.11日才罢休唉,关键才减持了80.5万股,股价已经59元了,后面还有不超过1112万股排队等待减持,股民苦啊!唉不提了,提多了莫要请我吃茶[不说了]

2:互联网化,公司着重营销重建,成立专业电商营销团队,根据调研,营销人数应该在400人左右(记不住了,有兴趣的可以翻翻机构调研,应该是2019年下半年外资调研时说过),2019年度电商引流的客户占比已从16%上升到27%;一线城市的电商客户占比逾45%。索菲亚电商渠道的引流成效在行业名列前茅 其中其他应收款4200万为电商平台款项增加,而欧派,电商平台余额1600万。高下立判!并且于疫情刚结束时牵手分众传媒,抢占线下营销。突出产品差异化,康纯无甲醛板抓住消费者痛点,索菲亚康纯板的客户占比已从2019年初的14%上升到44%;收入占比已从年初的8%上升至26.2%。本年度公司已经成为中国无甲醛板材最大的使用者,远远超过行业内其他企业的总和。 随着推广的深入及应用面的扩大,成本会逐渐降低,进而形成领先于同行的持久优势!公司战略升级为:柜类定制专家;品牌主广告语升级为“专业定制柜,就是索菲亚”,“专注”,“专业”,“专家”三个单词,浓缩了索菲亚品牌的核心价值。 3:基本功:经销商团队重建,

2018年更换了100名经销商,2019年优化经销商95位,淘糟吸新,扩大经销商团队,稀释前五大客户占比,稳定渠道。我们简单来看一下索菲亚,欧派门店的对比变化,相比欧派同比5.01%增长率,索菲亚的门店在2019年是个调整年,开店便偏向于精。从二家一线城市优质门店数量对比来看,一线城市创造利润最多,门店少,双方都在优化一线门店,抢占更多优质客户,并且着力扩展三四线城市。比如其它里面的20-60平超市店,2018年为291年,2019年为137家,淘汰了154家。而大家居店由98家增加至216家。 司米第四季度实现了超过36%的增长,实现了首年盈利2344.05万元,在北京等部分大中城市已成为橱柜第二大品牌。 2019年司米橱柜实现收入8.79亿,同比增长21.99%。而欧派的衣柜开店数量同比往年出现了低位,做为欧派近几年业绩增长的主要引擎怕是要缺油了,那么随着司米经营现金流的转好,未来加速度可期,则是索菲亚未来很好的增长引擎!但是欧派把橱柜咬的死死的,能多开一个店,就多开一个店。尽量不给索菲亚空间。司米的增长之路也不会一路风顺! 大宗工程开始发力,与恒大合作的中牟大宗厂进入生产阶段,大宗工程业务渠道占比12.23%。 自营工程本年度增速为56%。 索菲亚在蜕变,这个过程是缓慢的,渐进的。但资本市场一般是乐观时极度乐观,看到公司好一点,股价都可以提前起飞,你看周黑鸭,在四块多的时候,分红都极具吸引力,我当时发消息已买入,可股价却能一路探底,甚至在大股东因为资金原因卖出时,股价还能降,而公司宣布彻底放开加盟时,股价可以坐火箭!公司差一点,股价可以先一步到底。目前的索菲亚,基本面已经改变,这是外资买爆的原因,但还未传导到业绩上,所以股价又跌了下来,因为缺少基本面的强硬支持,而现在却已到了房地产交房周期,结合索菲亚的点滴改变,细微处见真知,管中窥豹,投资索菲亚最好的时刻已经来临,此时23左右买入,已经赚不到市场悲观预期的差价,但却可以获得企业质变传导到业绩上的收益,我称这个为确定性收益!这就是外资买入的根本逻辑,戴维斯双击最过瘾,但也最危险,而企业业绩增长推动估值提升,这个钱赚的更安心。能在目前索菲亚低于定制领域欧派和尚品以下的估值买入。是再划算不过的一项投资了!

公安备案号 51010802001128号

公安备案号 51010802001128号