-

每周投资纪要(6.22-6.28)

价值at风险 / 2020-06-29 15:02 发布

一、每周宏观经济事件评述

1、美国5月个人支出大幅反弹,但收入下滑,核心PCE物价指数同比仅增1%;6月消费者信心回落,不及预期

2、广告抵制阵容扩大,联合利华最新加入,Facebook和Twitter盘中大跌8%;扎克伯格称将改变政策

3、欧美贸易战升级,美国将对价值31亿美元的欧洲产品征收新关税

4、6月23日9点43分04秒,我国自主研制的卫星定位系统“北斗”最后一颗组网卫星发射升空,“后北斗时代”从此开启

5、美国6月制造业和服务业PMI创四个月新高,但仍不及预期;欧洲多国6月PMI均远好于预期;日本制造业PMI略低于前值,但服务业PMI回升至接近枯荣线

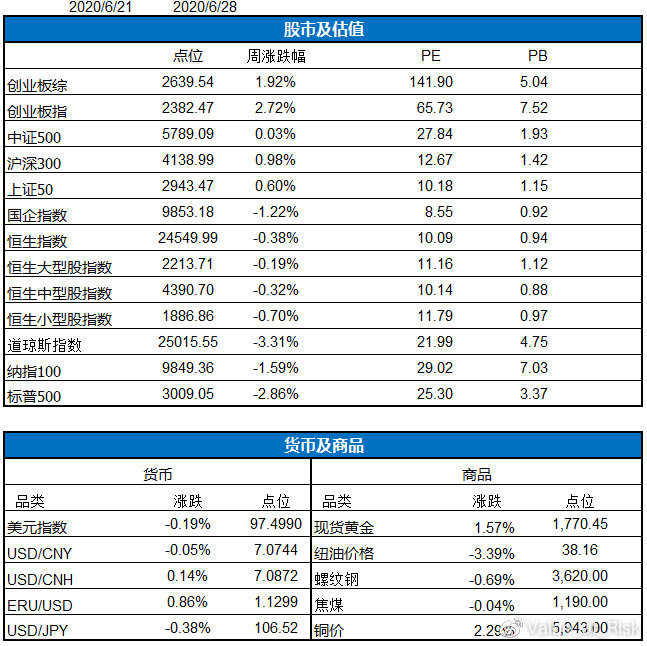

二、全球市场主要资产价格变动跟踪

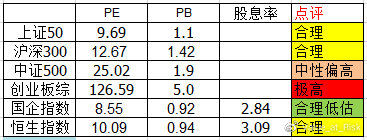

三、市场大势和估值简要评述

四、股票池个股信息跟踪

·枫叶教育

于2020年6月19日,拟以6.8亿新加坡元(34亿元)收购新加坡最大的营利性国际学校Canadian International School,本次收购分两次完成,前期将收购90%股份。

该目标集团于2018年度及2019年度除税后溢利分别为1600万及2060万新加坡元。该公司表示,与收购皇岦国际教育企业集团有限公司相结合,CIS Pte Ltd将通过潜在的补强收购及有机增长,为公司在东盟地区的进一步扩张及增长提供一个坚实稳定的平台。

CIS将为枫叶教育现有可容纳的学生总人数增加超4100人,经扩大集团的可容纳学生总人数增加至逾7.13万人 ,增幅为6%。枫叶教育总入读学生人数将由4.35为人增加约3500人至4.7万人,增幅为8%。

收购前瞻PE 约25倍(假设20年保持增长25%),相对于自身的估值,显然是贵的,但从另一个角度看,这相当于进一步打通海外市场,新加坡最大的国际学校,这个收购估值绝对不贵。此前市场对枫叶有一个担心点是,在当前的时代背景下,海外高校会偏向于不录取中国留学生,之前我就在想,如果那枫叶收购知名的海外大学或者海外高中,问题不就能解决了吗,现实果真如此,收购小公司皇立之后,继续收购国际都市新加坡的学校。此外,这也解释了此前不分红的原因。

6月24日午间发布公告:宣布集团于2020年9月至2025年8月期间的六五规划。六五规划包括两项主要战略,即「大区发展战略」及「标准实施战略」。

根据大区发展战略,本集团拟于未来五年(i)在中国设立10个大区,以招收100000名学生作为目标;及(ii)设立两个海外大区,以招收至少10000名学生作为目标。本集团旨在于全球约50个城市建立枫叶世界学校,实现中国境内外设有约150所学校,并以招收合共约110,000名学生作为目标。实施该战略预期将令本集团成为全球K -12教育领域最大的国际学校办学团体之一。

六五规划下的第二项战略为标准实施战略。根据该战略,本集团拟于未来五年内全面实施枫叶世界学校课程,并完成其与A-Level课程及加拿大BC省课程的对标。

枫叶世界学校课程包括中文、英文、英文(作为第二语言)及中文(作为第二语言)。该英语课程将成为可与A -Level等课程相比较的世界级课程,其区别在于枫叶世界学校课程融合中文课程及中国文化元素,可予复制及推广。

枫叶世界学校课程是基于过去25年成功实施的加拿大BC省课程进行优化及完善的果。枫叶世界学校课程已分别获得UK NARIC的对标认可及Cognia的认证( 两者均为世界主要权威认证机构之一),进一步保证本集团所营运学校的毕业生将能无缝过渡至全球大学。

预期自2020年9月起,本集团即将入学的高中新生将正式就读枫叶世界学校课程。

为确保六五规划顺利实施,本集团已制定详细的实施列表、工作任务和目标,并设计了各项保障措施。

同时公布激励计划:1.雇员股份购买计划,根据雇员股份购买计划的现行方案,聘用三年或以上的本集团中国雇员合资格参与为中国雇员而设的股份购买计划。每年雇员将根据彼等各自的职级作出供款,而受托人将负责代表彼等购买本公司股份。作为激励政策,本集团将按雇员每持有三股股份向其授出一股股份。

2. 中国外籍教师退休金计划,根据该建议的退休金计划,每名外籍雇员及本集团将每月分别支付相当于有关雇员月薪3 %的款项作为雇员退休金供款。本集团已委托专业受托人管理退休金计划项下的资金。雇员将根据其于本集团的服务年期收取本集团支付的部分或全部资金。

·绿叶制药

集团首次发现合成的、具有自主知识产权全新1类NTRK小分子抑制剂LPM4870108片(LY 01018)的临床试验申请,已CDE正式受理 。该产品可用于治疗不同肿瘤类型的NTRK 融合阳性癌症患者以及对第一代NTRK抑制剂产生耐药性的患者。

第一代NTRK同靶点已上市产品 ,患者治疗一段时间后,多数出现获得性耐药突变,主要包括 NTRK1 -G595R ,NTRK2 -G639R、 NTRK3-G623R等。 目前尚未有针对上述突变的第二代抑制剂获批上市。LPM4870108是本集团发现合成的、及高选择性的第二代NTRK抑制剂,对野生型和获得耐药型突变均有效。预计可覆盖已上市的第一代同靶点产品的全部相关适应症,同时也涵盖第一代抑制剂先天耐药或用药后获得性耐药患者的治疗,即包括NTRK 基因融合实体瘤患者的一线和二线治疗,适应症范围更加广泛.

第一代药拉罗替尼在国内还未上市,去年才提出临床实验申请,绿叶直接替代,所有肿瘤中2%的患者可以用这种药治疗,还是非常可观的。

·周黑鸭

6月22日,周黑鸭通过官方发布消息称,正式开放单店特许经营模式,中小投资人也可以参与。

周黑鸭对单店开业的硬性条件为:拥有优质的铺面资源三年以上稳定租期;自有资金30万元以上。对特许经营模式的条件为:具有连锁经营管理的成功经验;具有足够的资金实力,能够持续高质量开发和拓展市场。

门槛从此前的机构500万降低至个人30万。

618期间,周黑鸭天猫旗舰店销量同比增长超43%;京东销售额较去年增长超81%;另外,渠道中,618全店流量较去年超64%。

线上渠道业绩大幅提升,很大程度上得益于直播带货。天猫6月1日-6月20日的直播榜上,周黑鸭累计浏览数超123万,直播间引导下单金额同比大幅激增407%;在京东和央视直播平台上,周黑鸭的销售额超120万;与明星陈赫合作的抖音直播销售额则超过100万。

其实,从今年4月武汉解封后,周黑鸭就开始在直播带货上下功夫。4月30日,周黑鸭创始人、董事长周富裕出现在薇娅直播间,亲自下场带货。据周黑鸭方面提供的数据,当天直播间的销售额达近760万元;此外,通过与央视及其它头部电商主播合作的5场直播,公司累计实现销量170万盒。这一系列直播带货的举措,拉动周黑鸭4月至5月电商渠道销售同比增长230%。

·小米集团

6月23日发布公告称,股东大会投票同意通过普通决议案,向董事授出一般授权,以购回不超过当前公司已发行股份总数10%的股份。

36氪统计,小米集团当前总股本为240.75亿股,此次回购或涉及24亿股,参照6月23日12.72港元/股的收盘价,需资金305亿港元左右,成小米历年回购耗资数额之最。

·艾德生物

6月22日公布,公司与阿斯利康制药有限公司签署了市场推广协议。公司自主研发的人类BRCA1基因和BRCA2基因突变检测试剂盒(可逆末端终止测序法)产品及相关诊断方案委托阿斯利康在中国大陆特定区域(即除公司直销团队及经销商服务的客户之外)推广。

·健帆生物

6月24日公布,公司于2020年6月24日收到公司董事兼副总经理唐先敏和张广海、董事李峰、监事方丽华、副总经理李得志、董事会秘书张明渊分别出具的《关于健帆生物股份减持计划的告知函》,上述人员拟于公告披露之日起十五个交易日后的六个月内以集中竞价或大宗交易方式减持其所持公司股份合计不超过877.40万股,占公司目前总股本比例不超过1.10%。

·山河药辅

6月23日晚间公告,公司与淮南经开区管委会签署投资合作协议,就公司在安徽省淮南市经开区投资建设新型药用辅料系列生产基地的相关事项达成合作共识。项目分两期建设,累计总投资6亿元,其中一期项目投资2亿元。

·景旺电子

6月23日晚间公告,智创投资计划15个交易日后的3个月内,采用集中竞价方式减持公司股份不超851万股,占公司总股本的1%。景鸿永泰与智创投资系一致行动人,合计持有公司69%股份,此次股份减持计划实施不会影响景鸿永泰与智创投资的控股股东地位。

·北京控股

美银证券6月26日发表报告表示,基于该行上调今明两年国际油价之预期,因此调整俄罗斯VCNG项目对北京控股利润贡献,分别为今年下跌33%,明年上升7.6%,早前预测是今年下跌60%/明年升31%。同时该行将其今年度燃气销量预测由按年下跌5%调整为持平,整体而言将北控2020至2022年度每股盈利预测分别上调16%、11%及12%,考虑到中国燃气估值上升及北控其他上市附属市值上升,北控目标价相应由26.4元升至30元;且评级由「跑输大市」升至「中性」。油价上升及公司回购属潜在股价上升催化剂。

·三生国健

抗白介素4受体alpha(IL-4Rα)的人源化单克隆抗体药物(「611」)获得临床试验批准。本集团正积极准备开展该产品的临床试验。

6月23日里昂发表报告表示,维持三生制药“跑赢大市”评级,上调其目标价9.14港元至11.87港元。

据悉,三生制药的注射用伊尼妥单抗(赛普汀)经过多年研发及申请后,日前终于得到国家药品监督管理局批准。国产创新抗HER2单抗伊尼妥单抗的获批有望填补国内乳腺癌患者尚未满足的临床治疗需求,并将打破进口产品在抗HER2单抗市场的垄断局面。

根据弗若斯特沙利文报告显示,中国抗HER2单抗药物市场从2014年的约14亿元增长至2018年的约32亿元,期间复合年增长率为23.9%

里昂表示,HER2阳性患者的市场至2023年可能达到94亿元人民币,预计赛普汀将分别为三生制药今年至2022年的收入贡献约1.5亿、4亿及6亿元人民币。鉴于其强劲的增长潜力,该行上调其增长预期,预计其2020至2022年净利润将分别达到11.5亿元、13.3亿元及15.6亿元人民币,分别增长18%、15.8%及17.1%。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号