-

【安信食品】食品饮料2020年中报业绩前瞻

机构研报精选 / 2020-06-24 10:04 发布

1周专题:食品饮料2020年中报业绩前瞻

1.1. 白酒:疫情影响大,Q2报表压力仍存

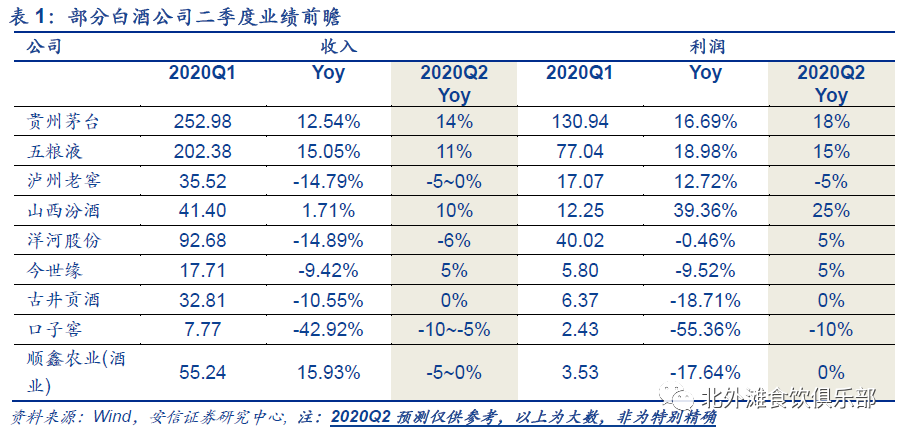

二季度白酒行业整体仍处于去库存过程中,随着疫情改善终端动销逐步向好仍然可期,各酒企呈现不同的恢复节奏,龙头企业表现相对更优。高端茅五批价稳步上行,打款发货基本恢复正常,上半年有望顺利完成时间过半任务过半的目标,其中五粮液数字营销发挥功用,开始精准调节经销商计划,调减传统经销商配额,向团购和新零售倾斜。泸州老窖从4月份开始逐步恢复执行部分配额,5月起公司基本按照正常配额执行,随着6月下旬陆续发货,二季度降幅预计收窄;汾酒二季度动销改善,一方面品牌势能向好,另外管理层施策得当,两个市场调节手段运用效果直接,省内要求上半年完成60%打款,省外部分当前已打款30%,市场反馈计划6月底完成40%打款,同时青花、玻汾和金奖二季度收入表现稳健,预计Q2收入增速环比改善明显。

地产酒洋河、古井等二季度仍有一定压力,洋河由于疫情拉长调整周期,二季度公司持续去库存、稳价格、做动销,对经销商打款压力小,报表端仍有一定压力;古井二季度库存逐步消化,受益安徽消费恢复二季度动销边际改善明显,近期开始端午打款,报表有一定支撑,黄鹤楼预计仍是负贡献。低端酒顺鑫农业北京地区受疫情影响较大,二季度动销恢复相对较慢。外埠地区产品结构以低端为主,近期动销基本恢复正常,大部分地区终端销售同比增长均超过10%,同时部分成熟地区打款进度良好,且餐饮渠道铺市和升级产品推广均逐步进入正轨。考虑到北京地区动销恢复仍有较大不确定性,二季度报表端预计仍有一定压力,整体增速改善还需要北京市场贡献。 白酒外部环境友好度逐步提升——国家“扩大内需战略”,多项政策组合效应预计在下半年和明年显现;白酒“正常化”到“好增长”的过程很清晰——五一,端午,中秋,春节,恢复程度不断加强,Q4有非常好的“估值切换”因素,2020年上半年预计有额外的“超低基数”带来的“好增长”判断。因此,在牢固的长期主线“结构性景气,头部持续受益”核心组合之外,下半年应当考虑增加投资组合标的。

贵州茅台:二季度完成时间过半任务过半确定性强,预计Q2收入增速14-15%,利润增速18-20%。茅台受疫情影响较小,今年3月执行4-5月打款,4月份执行6月份打款,6月初经销商打款普遍7-8月计划,当前7月配额陆续到货,较去年同期有所提前。3月份后终端需求逐步回暖,茅台批价稳步提升,配额到货情况下当前批价仍稳定在2400元以上。

同时二季度自营店、商超卖场等新渠道的量同比增加,近期直销渠道签约人人乐、合肥百大、汇嘉时代等共计16家区域KA卖场、4家酒类垂直电商和2家烟草零售连锁,同时叠加高价位非标茅台集中投放,预计茅台二季度完成时间过半任务过半确定性强。

五粮液:二季度公司加大挺价力度,批价有望稳步上行,打款发货进度较好,上半年过半目标有望顺利完成,预计Q2收入增速10-12%,利润增速15%。目前打款到全年任务的45%-50%,发货进度超过40%。二季度以来公司将工作重点转向“两管控一加快”,严格管控发货、严格管控出货,加快推进公关团购工作。公司控价决心坚定,6月份开始缩减传统渠道配额,加大新零售团购渠道投放,当前经销商渠道库存普遍1个月左右。整体看,当前五粮液库存水平不高,批价稳步提升至920元以上,后续公司目标要实现流通价格959元,同时多数地区打款进度符合预期,预计上半年有望顺利完成时间过半任务过半的目标。 泸州老窖:当前打款发货进度同比略有滞后,预计Q2收入增速-5-0%,利润增速-5%。公司节后取消2-3月份配额,随着终端动销逐步恢复,公司从4月份开始逐步恢复执行部分配额,5月起公司基本按照正常配额执行,同时利用渠道优势和渠道运营经验加强终端配额制推广,价盘跟随上行。当前国窖批价稳步上行至800元以上,国窖库存1.5个月。打款发货方面,当前多地经销商打款五六月配额,全年任务占比达到45%-50%,且发货进度和打款进度差不多。 山西汾酒:单二季度增长值得期待,预计Q2收入增速10%,利润增速25%。省内Q1营收贡献大,但省内经销商库存仍相对可控,而省外如河北、河南市场青花和玻汾的消费趋于正常化,当前库存仅有1个月左右。打款及发货方面,省内一季度打款38%,要求上半年完成60%打款,预计在终端正常化之前,省内将继续做主要贡献;省外部分当前已打款30%,市场反馈计划6月底完成40%打款,单二季度增速有望提升。公司4月以后提出继续坚持青花主导产品策略,青花30继续拔高价位树品牌,卡位700-800元价格带。 洋河股份:疫情拉长调整周期,二季度公司持续去库存、稳价格、做动销,报表端仍有一定压力。预计Q2收入增速-6%,利润增速5%。4月以后随着疫情逐步放开,消费逐步回暖,公司各个渠道销售都有所起色,经销商、烟酒店出货明显回升,但渠道库存水平仍偏高,二季度渠道继续去库存,当前库存普遍降至2个月以内。 梦6+新品首批打款积极性很高,省内动销反馈良性,省外招商进度较好。当前省内经销商打款进度仍以春节前打款为主,二季度有少量打款,打款进度同比下滑,预计二季度报表端仍有一定压力,但后续有望轻装上阵,全年收入增长目标持平。

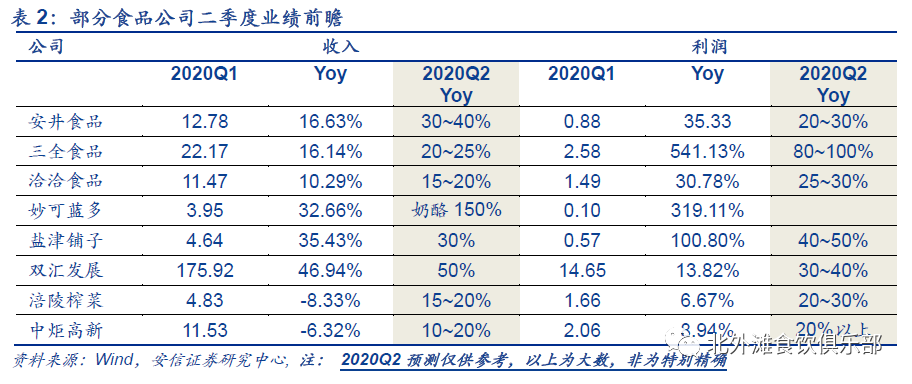

今世缘:预计Q2收入增速5%,利润增速5%。近期国缘对开批价240-255元、四开批价390元,批价环比持平,当前经销商库存普遍不高,大约20-30天左右。打款发货上,南京整体打款进度增加至50%出头,淮安市场计划至6月底完成全年任务的近60%,省外市场回款双位数以上增长,预计二季度增长将环比有所改善。 古井贡酒:省内动销环比改善,黄鹤楼仍有拖累,谨慎预计Q2收入增速0%,利润增速0%。公司四月前已停止打款并出台促销措施帮助渠道消化库存,同时加强了渠道管控,目前春节前打款积压在渠道的库存已经消化大半。草根调研反馈,安徽5月份以来消费恢复较快,宴席基本开放,二季度动销边际改善。近期省内市场端午节打款已开启,预计完成打款占全年65%,为二季度报表端提供支撑。湖北黄鹤楼预计情况稍显困难,对合并报表有所拖累。 口子窖:预计Q2收入增速-5%~0%,利润增速-5%。近期公司产品价格走势平稳,目前大多数经销商没有库存压力,而终端门店库存压力相对较大。酒厂二季度给经销商提供银行担保贷款,以减轻二季度回款压力,预计二季度销售口径有望环比改善。 顺鑫农业:北京地区动销恢复仍有较大不确定性,预计Q2收入增速-5~0%,利润增速0%。北京地区受疫情影响较大,二季度动销恢复相对较慢。外埠地区产品结构以低端为主,近期动销基本恢复正常,大部分地区终端销售同比增长均超过10%。同时部分成熟地区打款进度良好,且餐饮渠道铺市和升级产品推广均逐步进入正轨。考虑到北京地区动销恢复仍有较大不确定性,二季度报表端预计仍有一定压力。下半年随着北京地区恢复向好,业绩有望得到明显改善。 1.2.食品:渠道补库+终端需求旺盛,Q2业绩乐观 经过4月渠道补库后,5-6月食品公司增速逐渐恢复至正常水平,安井、洽洽、妙可等趋势向好;双汇预计Q2除了受益于提价,亦有成本(鸡肉)红利,Q2利润弹性大;盐津店中岛布局顺利,收入维持快增;大多数食品公司受益于渠道补库收入加速(Q1疫情下产能不足、运力受限),Q2业绩乐观。

速冻食品: 安井食品:4月在渠道补库、公司促销政策刺激经销商备货、以及公司新招100个经销商首轮铺货下,收入高增长,5-6月逐渐恢复至正常水平,目前餐饮渠道恢复至60-80%,C端需求维持旺盛,我们对二季度收入增长维持乐观,提价效应+锁鲜装铺市/销售快增,预计净利率提升(剔除股权摊销费用);预计Q2收入增速30%-40%,利润增速20-30%,若剔除股权摊销费用,利润增速约40-50%。全年维度,品类渠道扩张推动收入增长。长期,速冻食品具备蓝海属性,安井管理团队狼性、渠道控制力与服务力强,净利率维持螺旋式上升。

三全食品:预计收入增速20%-25%、利润增速80%-100%,二季度受益于渠道补库、经销渠道增长,收入增速维持双位数,同时公司自2019年初以来在高管领导下进行机制改革,以“产品经理”为中心,一切以损益为导向,实现净利率恢复性增长,2019Q4净利率即恢复至5.8%(2018年全年仅为1.83%),由于是内生变化引起的,预计2020Q2趋势延续。全年来看,新的一年公司计划以推广满足三大场景(备餐、早餐、涮烤)的产品为手段,实现收入增长。

休闲食品:

洽洽食品:根据草根调研,4月20%以上(Q1收入增速10.29%),预计5-6月保持双位数以上增长,其中瓜子增速较好,坚果取得恢复性增长,由于瓜子净利率显著高于坚果,贡献利润弹性,预计Q2收入增速15-20%,利润增速25-30%。全年来看,公司今年计划推出黄袋酸奶口味、芝士口味,推动坚果休闲零食场景的消费,同时加强新媒体营销,强化营养师与店中店(预计下半年开始推向全国一线城市,目前仅在合肥)布局,进行消费者教育;蓝袋预计扩大藤椒、芝士口味的区域布局。 妙可蓝多:预计Q2奶酪增速150%,主要系:1)二季度以来产能释放、终端需求旺盛;2)疫情下个人烘焙者对烘焙原料的需求增加,而疫情后烹饪习惯有所保留,小包装马苏、芝士片等销售较好;4)根据草根调研,4月起公司对部分口味的奶酪棒产品提价。但是,目前产能仍然有所不足,预计7月新增产线将投产,贡献产量增量。

盐津铺子:区域扩张+店中岛提升坪效+品类扩张,三轮驱动趋势延续,预计Q2收入增速30%以上,源于规模效应,预计利润增速40%-50%。

肉制品:

双汇:肉制品销量稳定增长、成本降幅超预期,预计Q2收入增速50%,利润增速30-40%。 Q2肉制品量价齐升可期:Q1疫情影响肉制品销量下滑7-8%,Q2源于渠道补库、以及前期公司一系列的渠道改革动作,预计销量增长,同时预计将继续受益于提价(2019年阶梯性提价20%),量价齐升可期。

Q2成本降幅超预期:我们先前已判断,公司原料价格判断力与存储执行力强,在原料低点得以大量存储原料,使得收益最大化。根据wind,山东潍坊白羽鸡出厂价在今年春节后急跌至2.4元/500g,2017年3月以来的最低水平,预计贡献Q2利润弹性。展望后期,猪鸡肉供给均步入释放阶段,将利好公司肉制品成本。

对双汇的观点始终不变:我们认为公司自去年Q3以来积极变化的背后是管理改善,新总裁定调肉制品调结构、屠宰上规模,激励体制改革下团队战斗力增强,2019年的提价将部分让利于渠道与消费者,促进产品结构升级,利好肉制品长期发展。

调味品:

涪陵榨菜:二季度渠道补库,业绩乐观。5月公司出货维持中双位数增长,库存低于合理水平,草根调研终端日期新鲜大部分生产日期集中在4月之后,渠道动销恢复良性。2019Q2销售费用率达22.1%,主要系渠道去库存、渠道下沉的市场投入增加,目前阶段性任务已基本完成,2020Q2销售费用率回落概率大,贡献利润弹性。预计Q2收入增速15%-20%,利润增速20%-30%。 历史来看,公司过去渠道波动呈现周期性(3-4年),每次上升周期均伴随新一轮渠道开拓或提价动作,2019年为周期低点,主要系频繁提价导致渠道库存高企、前次渠道红利结束;2019年公司新招600个县级经销商,2020年以来渠道库存去化、县级经销商存活率高动销好于预期,Q1报表大幅改善,新一轮周期开始,短期景气度维持2-3年。长期,公司渠道力、品牌力、产品力明显强于竞争对手,有望实现包装榨菜市占率提升,同时大乌江战略也值得期待。

中炬高新:餐饮渠道逐渐恢复、C端需求维持旺盛,预计Q2收入增速10-20%,成本端,公司将继续受益于包材价格下滑以及产能优化,净利率维持上升,预计净利润增速20%以上。2020年来看,全年收入目标(收入/利润15-20%)达成概率大,2020年毛利率上行趋势延续,但源于公司持续开拓市场并加大销售人员激励,预计销售费用率会上涨,综合导致整体净利率小幅上行。

2

2020年主要关注方向不变:三条主线详解

在2020年度策略思考中,我们建议2020年核心关注食品饮料三条主线,第一是以白酒和调味品为代表的稳健价值主线,竞争格局良好,龙头稳步成长,2015年以来估值稳中有升,未来估值稳定性仍可期。

第二是提价主线,CPI上升,原料成本上涨同时产成品提价,产品提价受益或略滞后,但通过费用优化仍能保持盈利能力的品牌企业值得高度重视,有成本优势的企业更佳,重点领域为速冻米面(安井食品、三全食品)和肉制品(双汇发展)。

第三是品类成长。满足特定消费场景和特定消费人群的品类仍在不断冒出,我们高度关注市场空间可观,竞争格局较佳的先发优势品牌,定位清晰,产品和渠道扩展领先,市场投入同步,消费者心智占有已经超前,持续快速成长可期。核心品种为妙可蓝多、洽洽食品、百润股份。

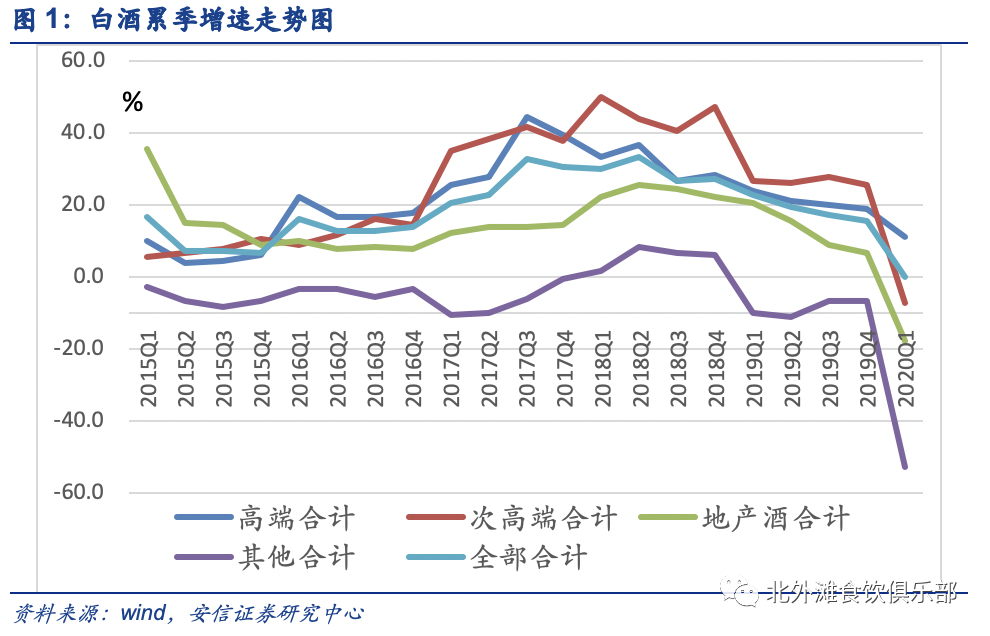

2.1.稳健价值:白酒+调味品 2016年白酒板块确定性复苏以来,在2017Q2-2018Q2达到景气高点(行业整体繁荣),2018年Q3以来结构性景气成为白酒板块最重要特征,虽然分化明显,例如次高端白酒整体增速放缓,且较之前增速放缓幅度居各价格带之首,地产酒竞争加剧,部分品牌增速低于5%,季度增速在-20%-0%这样的低水平,但高端酒整体仍在扩容,集体表现稳健,2019年高端酒以茅五泸为核心,合计收入增长20%,其中茅台受限于发货量增速低估,五粮液和老窖量价贡献高档酒增长最快。展望未来(2020-2025),高端酒趋势明朗,增长节奏平稳较快,继续看好以其为代表的稳健价值。

贵州茅台:2018年茅台酒销量3.2万吨,根据基酒产能,2024年前后茅台酒销量可达到4.5-5.0万吨之间,由于茅台酒总体产量有限,未来价格仍有上涨空间。我们认为贵州茅台的销量成长明确,稳健价值优选。

五粮液:基于贵州茅台的供需关系分析,我们认为五粮液量价政策有良好参照,公司自身管理提升将帮助实现更为稳健的成长,价值亦突出。 泸州老窖:跟随战略受益者。 除了高端酒,我们还高度重视山西汾酒、地产酒龙头、光瓶酒龙头。

山西汾酒:2017年国企改革以来,增长动能强劲,目前正处于快速全国化进程中,公司市场投入能力出众,品牌势能升级,渠道优势资源不断聚集,山西和环山西市场稳固且保有较快增长,域外市场高速成长,主力产品全线增长,前景看好。2017年公司提出“62210”五年奋斗目标,2022年争取实现200亿元销售,我们认为从2018年93.8亿元到2022年200亿元是良好的目标参照。

古井贡酒:在安徽省年内龙头地位稳固,结构升级持续受益,未来3年收入增速保持两位数增长可期,利润增速更快。 顺鑫农业:光瓶酒龙头,在白酒行业深度调整期保持平稳增长态势,低价高频次消费为主,无惧宏观波动,目前在低档酒市场份额仍低,预计将继续受益消费品牌化和集中度提升,同时公司导入升级产品,未来盈利率提升可期。 调味品中炬高新具有良好的稳健价值。公司品牌基础好,产能储备较足,市场稳扎稳打,仍有很大潜力。民营化以后,公司体制红利尚未充分释放。后续主要看点:厨邦食品少数股权归属、激励机制的进一步完善、市场投入欠账的不足以及收入导向提升增长水平、做大食品主业的外延。

2.2.提价主线:速冻米面火锅料+肉制品 2019年3季报总结分析,我们发现收入利润增速相较于Q2提速的有次高端和高端白酒、乳制品、肉制品、休闲食品、速冻食品,龙头表现出逆境恒强、较好的穿越周期能力。我们发现环比提速的基本具有提价因素贡献,典型的是高档白酒、速冻食品和肉制品,休闲食品当中业绩表现超预期的洽洽食品仍在受益2018Q3提价。

双汇发展:屠宰上量,低成本冻肉储备充足且仍继续补充(来自美国关联企业低价冻肉),肉制品今年持续提价,因竞争格局稳定,销售量未见明显影响。展望未来,提价受益周期长,冻肉储备销售利润贡献十分显著。 三全食品:冻肉储备可满足明年旺季使用,产品多次提价,成本转嫁较为顺利。公司当前核心逻辑是2B业务持续快速成长,且因费用率低使得盈利能力远高于当前整体利润率水平,二是零售业务的体制机制改革,损益导向,内部挖潜,盈利能力正在修复。公司业绩弹性较大,值得高度重视。

2.3.品类成长:成长性子行业获得高估值 成长期行业往往因高增长获得高估值。

奶酪居于乳制品金字塔顶端,目前“餐饮+零售(家庭DIY消费)+休闲零食化”使得奶酪细分处于快速成长赛道。妙可蓝多2019年儿童奶酪棒单品爆发,2020年预计继续实现高速增长。从我们深度的市场调研反馈看,儿童奶酪市场竞争格局初步成型,公司居于第一梯队,相较外资品牌百吉福,公司具有招商灵活、终端网点开拓更为积极、渠道下沉和维护更好等优势。相较蒙牛等国产品牌,公司具有产能优势、包装专利优势、IP优势、组合营销占据消费心智有利位置的优势。继续看好公司儿童奶酪放量以及家庭奶酪(芝士片、马苏里拉)零售放量。

百润股份:公司深度洞察预调鸡尾酒市场机会,全面学习日本经验,完成了重新定位,主推产品复购率大幅提升,优秀的产品研发创新能力继续保持,销售收入增速回升,盈利能力回升。 洽洽食品:小黄袋和蓝袋持续快速增长,瓜子品类优势突出,小黄袋线下优势凸显,大单品逻辑通畅。公司目前快速增长背后是2015年以来的几次重大变革,从事业部制改革,推行PK机制,员工激励升级,引入战略外脑,持续升级市场投入,目前公司走上了更快增长轨道,我们认为具有可持续性。 3

板块综述

板块综述:

本周(2020/06/15-2020/06/19)上证指数上涨1.64%,深证成指上涨3.70%,食品饮料板块上涨2.34%,在申万28个子行业中排名第13位。子板块涨幅情况来看,啤酒涨幅最大,为5.91%(啤酒5.91% >肉制品5.24% >葡萄酒5.11% >食品综合4.64% >调味发酵品4.21% >食品加工3.95% >黄酒3.02% >乳品2.84% >食品饮料2.34% >软饮料2.03% >其他酒类1.82% >饮料制造1.64% >白酒1.45%)。

个股涨幅前五位分别是通葡股份(13.91%)、汤臣倍健(13.69%)、酒鬼酒(12.94%)、金徽酒(11.67%)、深粮B(9.39%);跌幅前五位分别是:泸州老窖(-3.27%)、西麦食品(-3.15%)、*ST莲花(-2.6%)、兰州黄河(-2.45%)、克明面业(-2.44%)。

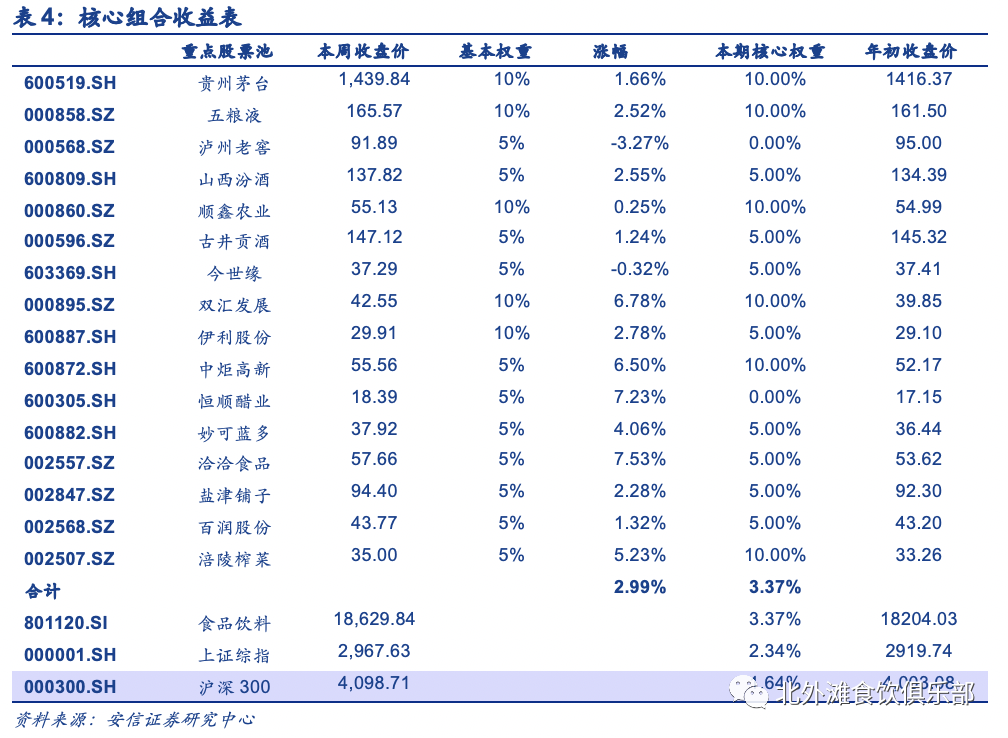

核心组合表现:

本期我们的核心组合上涨3.37%。具体标的表现如下表(核心组合出自重点标的组合池):

4

投资建议

核心推荐:上半年食品股业绩兑现良好,大餐饮板块的三全食品/安井食品/双汇发展,大休闲板块的洽洽食品、三只松鼠、盐津铺子、妙可蓝多、百润股份;调味品板块的涪陵榨菜、中炬高新、恒顺醋业。乳业推荐排序:中国飞鹤、光明乳业、伊利股份,光明乳业最近三年还原利润均在7亿元左右(剔除资产减值损失,以及提前确认递延所得税的影响),真实利润低估。白酒推荐核心为茅五汾,亦推荐顺鑫、老窖、古井、今世缘、洋河。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号