-

立讯精密--消费电子龙头,中小板一哥!!!

操盘手涛哥111

/ 2020-06-09 18:05 发布

/ 2020-06-09 18:05 发布立讯精密成立于 2004 年,并于2010 年在深交所中小板上市。公司主要生 产和销售连接线、连接器、射频天线、声学、无线充电、马达、蓝牙耳机等零 组件、模组与系统产品。自成立以来,公司从 PC 连接器起家,通过收购昆山联滔进入苹果供应链,随后围绕大客户,不断开拓天线、无线充电、线性马达、 声学器件等模组产品,并在2017 年后进入整机制造领域,产品线不断扩张,逐步成长为电子制造巨头。

公司的产品分为消费电子产品、电脑互联产品、通讯互联产品及汽车互联产品。从产品的功能来看,主要包括零组件、模组以及系统类产品。公司的消费电子类产品包括连接器与连接线、线性马达、无线充电、 天线、声学器件、AppleWatch、AirPods 等;电脑互联产品主要是连接器、 接线、内部线;通讯互联产品包括高速连接器、高速电缆组件、基站天线、滤波器、光模块等;汽车互联产品主要包括线束、连接器、电子模块等。公司秉承“老客户、新产品;老产品、新客户、新市场”的发展思路,实现了产品线的不断扩张。

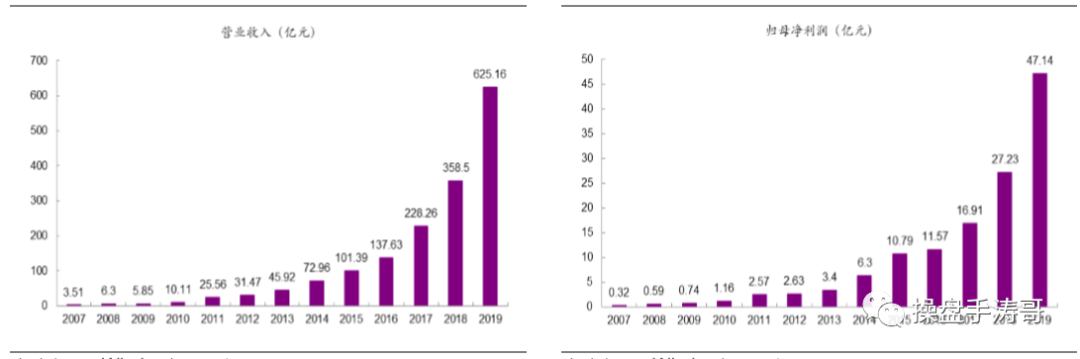

自成立以来,公司营业收入稳步增长。公司营收从2007年的 3.51亿元增长至 2019 年的 625.16亿元,年均复合增速高达54.01%;归母净利润从2007 年的 0.32 亿元增长至 2019 年的 47.14 亿元,年均复合增速高达 51.60%。公 司在 2020 年继续保持着快速的增长势头,20Q1 的营收达到 165.13 亿元,同 比增长 83.10%,实现归母净利润9.82亿元,同比增长59.40%。

公司自 2004 年成立以来,稳扎稳打步步为营,公司的发展历程大概可以分为 三个阶段:

1)2004-2010 年,公司专注于 PC 连接器领域,围绕最大客户富士康,产品规模不断扩大,并在 2010 年顺利上市;

2)2011-2016 年,公司在 2011 年收购昆山联滔,成功进入苹果供应链,随后围绕大客户平台,在手机、平板、 电脑、手表等多领域实现连接器产品的扩张;

3)2017 年至今,公司进入丰收期,在无线充电、线性马达、射频天线、声学器件等模组,以及 AirPods 和 AppleWatch 整机组装均取得重大突破,业绩进入快速爆发期。

公司在 2017 年进入 AirPods 组装供应链,成为公司近几年业绩持续增长的主力产品。AirPods 的组装最开始是由英业达独家供应。英业达是 ODM 厂商龙头, 提供 PC、服务器和手持设备/设备的 ODM 制造服务,公司的主要产品包括 笔记本电脑、服务器、智能手机、可穿戴设备、无线音频等设备,主要客户 包括惠普、苹果、小米、SONOS 等。由于英业达在整机制造的良率始终不如人意,成为制约 AirPods 供应的 瓶颈,苹果因此在 2017 年 7 月引入立讯精密作为第二家 AirPods 的整机制 造商。凭借强大的精密制造能力,立讯精密的 AirPods 良率迅速达到较高水 平,并快速成长为第一大供应商,产能也在快速扩充。目前立讯精密在普通版 AirPods 的份额达到 60%-65%左右,在降噪版 的 AirPods Pro 的份额则达到了 100%。

立讯精密降噪版 AirPods Pro 在昆山有 1 条产线,在吉安有 6 条产线。根据我们的测算,在产能利用率保持满载的情况下,立讯精密这 7 条产线的 年产量将达到 2100 万台左右。立讯精密目前正在越南建设 2 条 AirPods Pro 的新产线,有望于年中正式投产,将为公司下半年的业绩带来确定性增量。

除了 AirPods,我们预计公司有望在 2020 年下半年切入 Apple Wacth的整机组装,复制公司在 AirPods 的成功之路。AppleWatch 尽管出货量不及 AirPods,但单机价值量约为 AirPods 的 2-3 倍,整体市场规模与 AirPods 旗鼓相当。同时公司能供应无线充电、表带、表冠、SiP 封装等模组,整体 利润率水平将比 AirPods 更胜一筹。我们预计 2020 年将是公司刚切入 AppleWatch 整机的年份,初始份额 仍然不高,但相信未来在公司强大的良率、品质和交付能力支持下,未来获得的份额将持续增长,成为公司中期成长的重要动力。

公司核心竞争力

1、富有远见的管理层

公司管理层时刻把握市场动态,顺应行业发展趋势,通过产业调研及内 部研讨会议,检讨自身发展状况,分析当前产品及业务边界,持续探索企业 多元化创新发展之路。近年来,基于管理层正 确的前瞻规划与业务布局,公司在各业务板块均实现了快速成长。

此外,公司高度重视在底层材料及创新生产技术的长期耕 耘,研发团队持续深入技术前沿国家和地区,学习探索先进精密制造工艺与 产品应用,与核心客户共同建立了数间先进技术开发实验室,共同开发如最 新点胶工艺、AOI 外观检查及激光焊接等前沿技术,持续、稳定的研发投入,不仅稳固了公司行业领先优势和地位,也能不 断提高公司面对多变宏观环境的抗风险能力,为公司未来持续快速发展奠定 了坚实基础。

2、使命必达的公司文化

自成立以来,公司始终秉承“客户至上”理念,从响应速度、工程配合、 服务质量、弹性交付及成本控制等方面全方位考虑,致力于为客户提供完整、 极致的综合解决方案。领先的技术实力和优秀的品质保障能力为公司在业内 树立了良好的品象与口碑,同时也带来了优质的客户资源。经过多年的 潜心耕耘,公司与一批国际领先的消费电子、通信及汽车领域品牌厂商建立 了稳固的合作关系。长期的深度合作不断递进着供需双方的默契感与信任 度,公司也从中获得了良好的大客户示范效应,为公司多维度的业务拓展打 下了坚实基础。此外,核心客户的高标准、严要求也带动公司在生产制造、 产品研发、内部管理及社会责任等方面持续进步。

3、强大的精密制造能力

质量是企业立足之本、固本之要,也是公司为客户提供的最重要核心价 值之一。自成立以来,公司将“品质第一”深入企业价值观,除了不断通过科 学有效的质量管理方法,建立健全质量管理体系以外,更是将质量保证深度 融入到产品的设计、制造、检验全链条流程中。凭借着出色的品质保障能力, 公司持续赢得了客户赞誉,客户黏性不断增强。公司拥有一套完整、先进的 NPI(新产品导入)管理流程,从产品的开发设计源头开始管控品质质量, 为产品的顺利量产打下了坚实基础。在新产品的 POC(概念验证)、Proto (模型验证)、EVT(开发初期验证测试)、DVT(设计验证测试)及 PVT (小批量验证测试)等各个环节,公司均以该阶段所应满足的量产最高要求 作为往下一阶段推进的核可标准。

作为全球领先的多元化部件方案提供商,高质量的精密制造一直以来都 是公司的核心竞争力。从上市至今,公司精密制造能力已从“被动式定位的自 动化”历经“主动式定位的自动化”,到今天的“全自动智能”超精密模块化制造。在产品自动化工艺方面,公司将产品设计与自动化制程设计无缝衔接,在确 保关键工站制程能力保持业内领先的基础上,全面导入视觉机器 人进行AOI 全自动光学检测,以实现零件与治具的主动相互配合定位。同时,运用大数 据与 AI 技术并配合自研的算法,将量 测数据实时回馈,除了使产品本身具 有可靠的品质保证与完整的可追朔性外,自动化产线也具备了深度学习的能 力。此外,通过进一步导入智能物流与仓储,公司已从早期的“精密制造”、 中期的“精密质造”正式迈入当前的“精密智造”。

盈利预测

公司的核心竞争力在于富有远见而进取的管理层、使命必达的企业文化、强大的精密制造能力以及卓越的成本管控能力。公司短期在手机模组方面份额提升+新品扩张,同时AirPods继续快速放量;中期AppleWatch 有望复制 AirPods 的成功;长期则打造精密制造平台,向通信、汽车等多领域进军。

根据上面分析,预计公司 2020-2022 年 EPS 分别为 1.27/1.70/2.11 元。对应当前股价40.6倍、30.3倍、24.5倍市盈率,考虑到公司中长期的高成长,叠加新品引入,未来估值将会进一步提升!

目前立讯精密已经成长成为中小板市值最高的公司,未来中小板的一哥还将有值得期待的表现!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号