-

金域医学——独立医学实验室ICL行业的领头羊

芮轩价投

/ 2020-06-05 14:00 发布

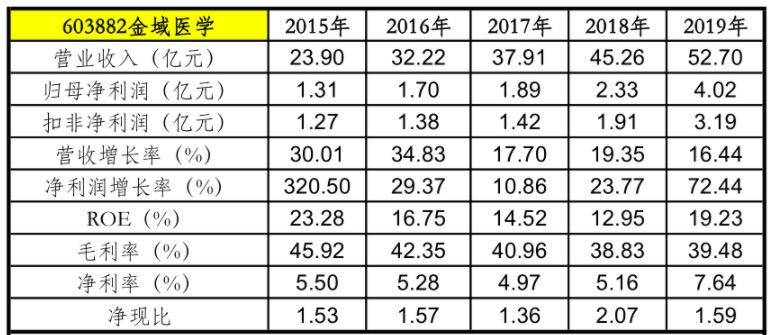

/ 2020-06-05 14:00 发布关注到金域医学是因为有个医生mm持有金域医学,并且浮盈比例较高。同时我自己在研究迪安诊断时,发现金域医学是第三方医学检验行业的龙头企业。今天我们来聊一个这个企业。先看一下近5年的关键财务数据。

从上面的数据来看,金域医学的财务数据挺漂亮,如果和同行迪安诊断一起对比来看的话,我们会发现金域医学的毛利率和净利润水平均明显高于迪安诊断。

在聊金域医学之前,我们先来聊一个概念——ICL,也就是独立医学实验室(Independent Clinical Laboratory,ICL)。ICL 最早起源于美国,发展至今已经相对成熟。国内 ICL 起步较晚,发展快。1994 年,国内第一家独立医学实验室——广州金域 医学检测中心成立,开启了我国 ICL 发展史。新世纪以来,我国才慢慢建立起以连 锁发展获取规模优势的 ICL 雏形,金域、迪安、艾迪康等大型连锁型检验医疗集团 开始形成。

一、企业简介

金域医学,公司全名广州金域医学检验集团股份有限公司,这是一家位于广州的企业。金域医学是第三方医学检验及病理诊断外包业务为核心的医学诊断信息整合服务提供 商龙头,成立于 2003 年,总部位于广东省广州市。主营业务可分为医学诊断服务,销售诊断产品,健康体检业务,冷链物流服务等,公司为全国超过 22000 家医疗机构等客户提供 2700 多项高水平的医学检验及病理诊断服务,出具的检测报告获得全球 50 多个国家和地区认可。

公司自成立后规模化张,2015 年到达扩张规模顶点,占我国第三方医检市场份额超过 1/3。目前公司已在全国(包括香港地区)建立了 37 家中心实验室,并广泛建立区域中心实验室、快速反应实验室,服务网络覆盖全国 90%上人口所在区域,其中广州、四川、长沙、 昆明、贵州五大实验室为公司贡献了主要的收入与利润。公司第一大股东为董事长梁宗耀先 生,持股比例 15.52%。

二、主营业务和产品

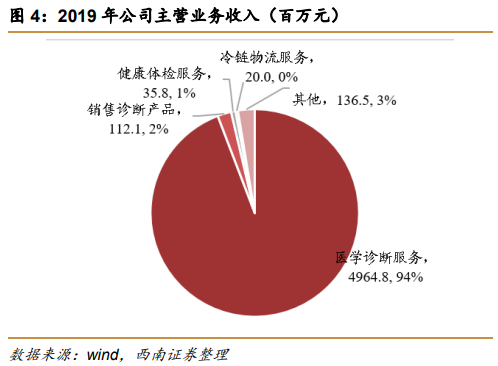

业务收入方面,医学诊断服务及相关业务为公司核心业务, 2019 年的销售收入为 49.6 亿元,销售占比为94.2%;销售诊断服务、健康体检业务,冷链物流服务和其他主营业务占比分别为 2.1%、0.7%、0.4%、2.6%。业务毛利率方面,健康体检业务的毛利率高达60.3%,医学诊断服务毛利率提升至39.1%。

三、未来看点

1、第三方检验市场规模潜力巨大。

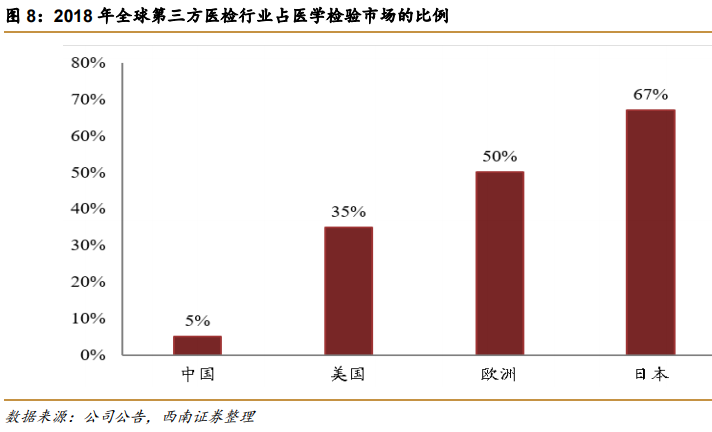

据第三方研究机构统计,中国第三方医学检验实验室占医学检验市场比例目前约 5%,2018年国内第三方医学检验行业市场规模约140亿左右。对标美国、欧洲、日本等成熟市场 35%、50%、67%的第三方医学检验市场份额,中国第三方医检行业占医学检验市场的比例仍较低,行业处于快速发展期。随着医疗健康需求提高及医疗机构寻求成本控制,市场需求将持续释放;在社会办医、医联 体建设、按病种付费(DRGs)、分级诊疗等政策利好的驱动下,未来国内第三方医检行业仍 具有广阔发展空间。新冠肺炎疫情之后,预计国家将加强公共卫生体系建设与疾病预防控制 体系投入,为第三方医学检验行业带来新的发展机遇。

我国 ICL 医疗机构外包市场未来五年将超过 500 亿。测算结果显示我国 ICL 外包 市场在接下来的几年内将高速增长,增速超过 20%,预测 2023 年市场空间将达到 579 亿元,2018 年-2023 年 CAGR 为 25%。

2、行业地位领先,盈利能力有望进一步提高

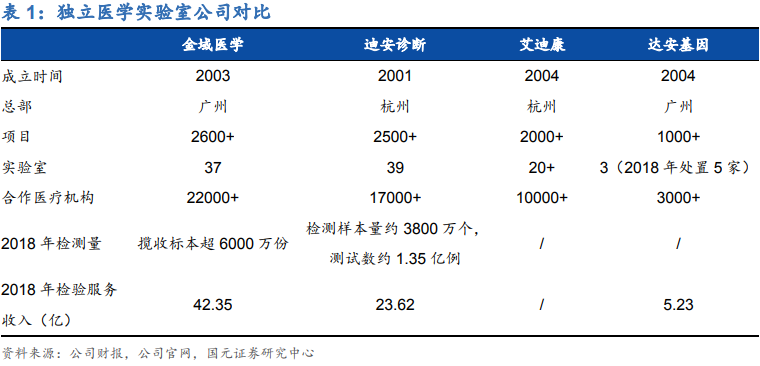

目前国内独立医学实验室主要以金域医学、迪安诊断和艾迪康为主,达安基因2018 年处置5家实验室后仅剩3家还在上市公司体系内。金域医学和迪安诊断的领先优势较为明显,分别拥有37和39家连锁医学实验室,金域医学的诊断项目最为丰富,年揽收样本数和收入规模也位居首位。

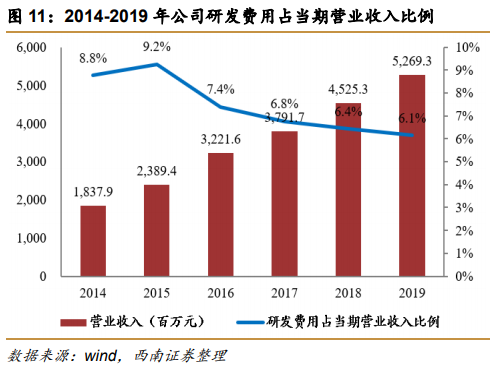

3、公司研发投入处于国内领先水平

公司的研发投入持续增长,2019年研发投入为3.24 亿元,同比增长 11.4%;近年公司的研发费用占营业收入比例维持在 6%以上,2019 年占比 6.1%。与钟南山院士、侯凡凡院士、曾溢滔院士,与全球“NIPT” (无创产前)技术奠基人卢煜明院士团队建立了深入的战略合作,并先后与华为公司、美国匹 兹堡大学医学中心、香港大学等国外内院校和研究机构开展深度合作,在病理人工智能辅助 诊断、精准医疗、高端检验与个性化检验、学科能力建设、临床诊断服务、人才培养等方面 多点发力、成果丰富。公司与全球基因测序巨头 Illumina 等国际生物医药产业的著名机构 开展合作,使用全球数据、样本和资源创新产品和服务,发现和创造新的机遇,改善检验诊 断服务和公共健康。

4、特检项目继续发力,高端检测占比持续提高

从海外龙头来看,特检业务对于 ICL 发展至关重要。公司普检业务近年来 呈现稳定发展的良好态势,但由于普检项目技术成熟,市场竞争激烈,且 政府指导价面临下降趋势,因此毛利率也随之下滑。特检业务是公司目前 的主要发展动力,保持高速增长且毛利率水平较高,未来随着基因检测等 高值服务进一步增长,公司特检业务有望进一步发展壮大。

从业务层面看,2019年医学诊断服务仍然是公司的最大细分业务,占比为94.23%。其中,特检业务占比 46.49%,收入同比增长20.99%;普检业务占比53.51%,收入同比增长 14.14%;从2015年至今,公司特检业务增速持续高于普检业务,特检业务占比不断提升,带动公司整体业绩快速增长。

5、完成全国性布局,新建实验室逐步盈利

新创建实验室扭亏为盈时间约 3-5 年左右,目前大部分实验室将进入盈利阶段。从公司财务数据来看,2012 年之前建设的实验室在 2017H1 大部分已实现盈利,仅部 分地区仍处于亏损状态,而在 2012-2017 年之间建立的实验室,大部分 2017H1 的净利润为负,从单个实验室经营角度来看,前 3-5 年均属于投入和导流阶段,一般 经历 3-5 年爬坡后方可实现盈利。

公司完成 37 家省级检验中心的布局+目前与近 400 家医疗机构合作共建区域检验和病理诊断中 心,资本开支减少,实验室逐步进入盈 利期。早在 2016 年,公司拥有的 37 家实验室就已超过半数达到盈利,其中 23 家设立于 2015 年以前的实验室实现盈利 19 家。截止 19Q3,盈利 的省级实验室增加至 27 家,按照实验室建成时间,及需要 3-5 年进 入盈利期测算,预计今年将有 30 家左右达到盈利状态。

6、财政部将成为公司战略投资者,实控人增持彰显信心

4 月 16 日,公司公告称:拟向 2 名特定对象,即国投招商管理的先进制造产业投资基金二期(财政部)以及公司控股股东暨实际控制人梁耀铭,发行 不超过 2073.4 万股,发行价 48.23 元/股,拟募集资金不超过 10 亿元, 主要用于偿还银行贷款及补流,锁定期分别为 18 个月及 36 个月。先 进制造产业投资基金二期将成为公司战略投资者,合作期限 3 年。

董事长兼 CEO 梁耀铭先生参与定增1.5亿,本次增资的 股份锁定期 3 年,彰显长期信心,彰显长期信心。

7、股权激励带动员工积极性

2019 年4月,公司向 45 名中高层及核心技术人员授予 657 万份限制性 股票,对应业绩考核为:以 18 年归母净利润为基数,19-22 年增速不 低于 22%、48.84%、81.59%、121.54%。

本文完。

公安备案号 51010802001128号

公安备案号 51010802001128号