-

一文搞懂债券

私募基哥 / 2020-06-03 21:39 发布

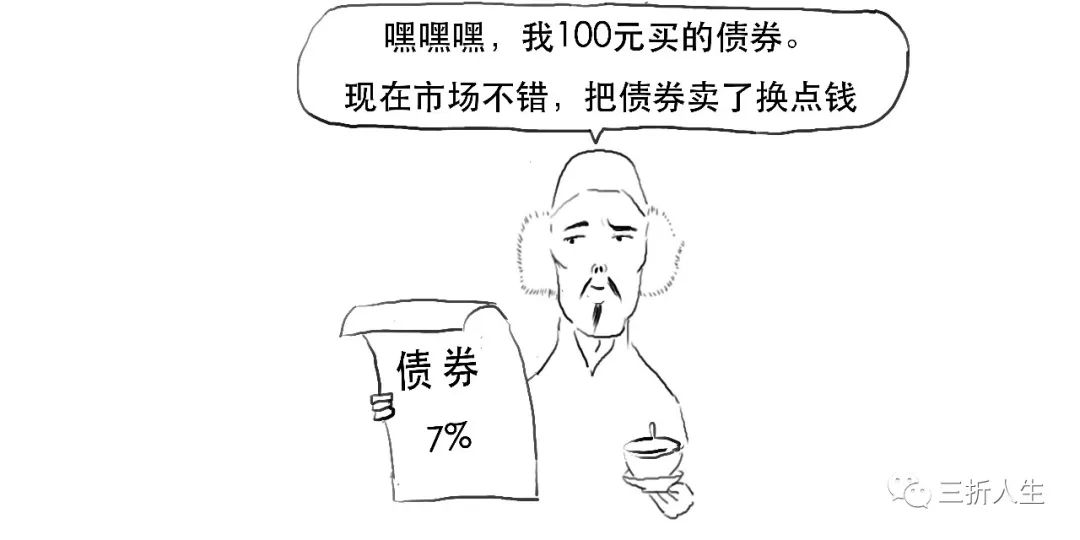

来来来,

那就说说你们都知道的债券。

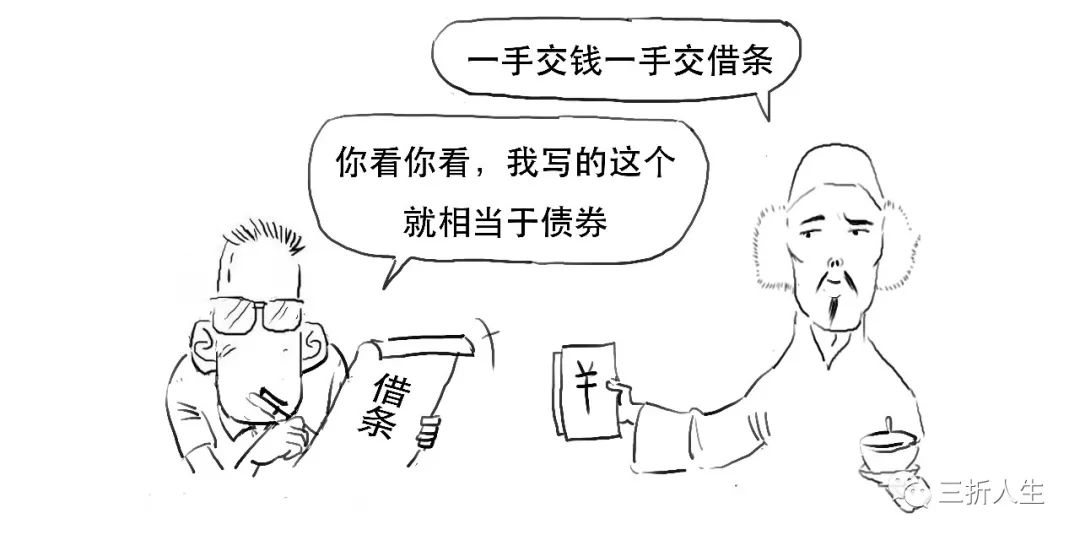

哦,还有点不一样,比如写借条的债务人一般是个人,而发行债券的则一般是政府、企业、金融机构等社会经济主体。

债券就是政府、企业、金融机构等为筹集资金而向投资者出具的,并承诺根据指定日期,按规定利率支付利息、按约定条件偿还本金的有价证券。

此时,

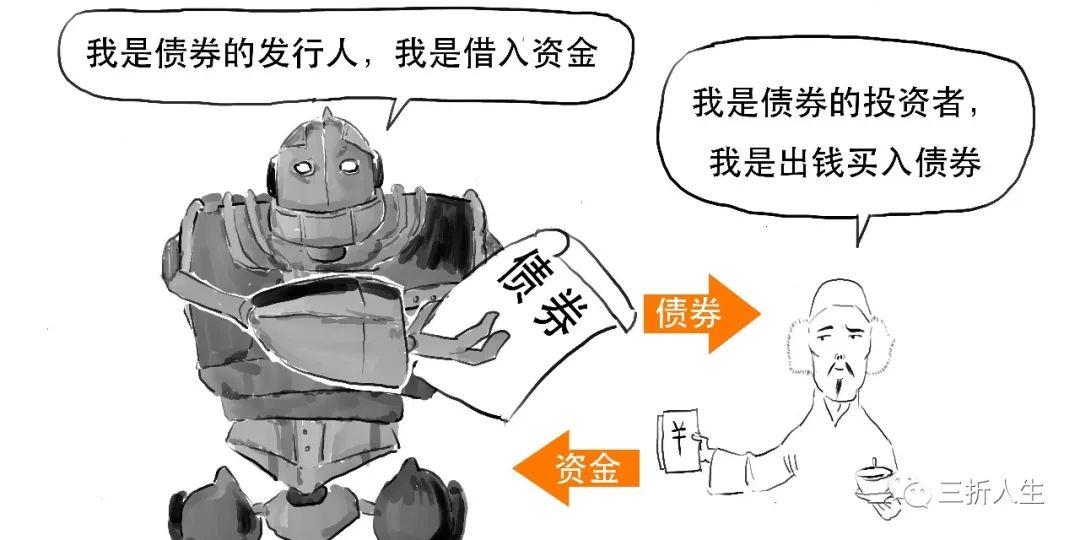

债券相当于一种金融契约,是债权债务的证明书,具有法律效力。

就像美国前总统杰佛逊曾经说过,

骚瑞,放错图啦。

应该是下面这位,

债券为投资人提供固定的回报和到期还本,与股票相比风险较低。

这就像,

股票收益波动较大,所以常常也会——

而且当企业破产时,

债券的债权人优先于股权持有者

获得企业资产的清偿。

当然,虽然债券约定了借款人在固定期限内向贷款人进行支付的契约义务,但也会发生,

若债券发行人不能按期或按量履行利息或本金支付的,我们称为信用风险。

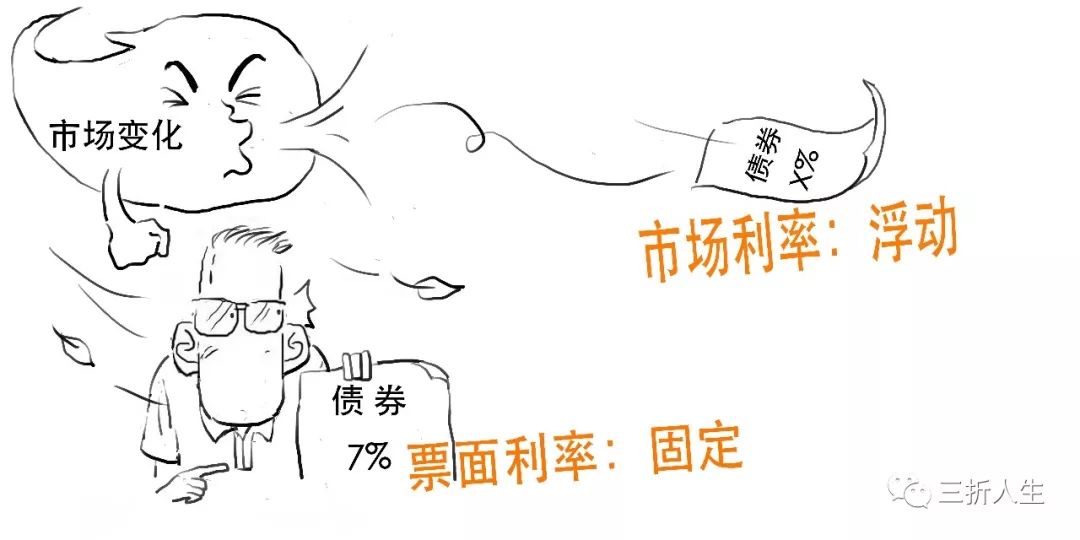

而当利率变化引起投资者资本收入或损失的,我们称为利率风险。

我们首先厘清几个概念:

票面利率又称为息票率,是发行人承诺向债券持有人支付的利息。

对的,

而市场利率是

金融市场上资金供求关系决定的利率。

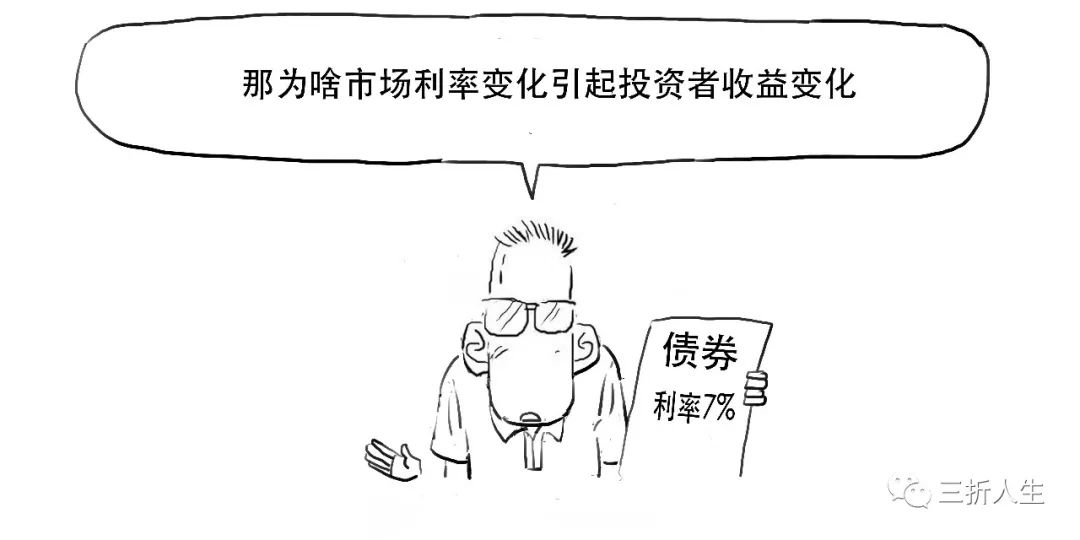

我们上面所说的利率风险,就是市场利率变化导致的风险。

基于此,又引出另外两个概念,

债券面值是票面上载明的价格,

但债券的内在价值会根据市场情况变化,相当于债券的市场价格。

这就要说到债券的收益来源,

主要分两类,

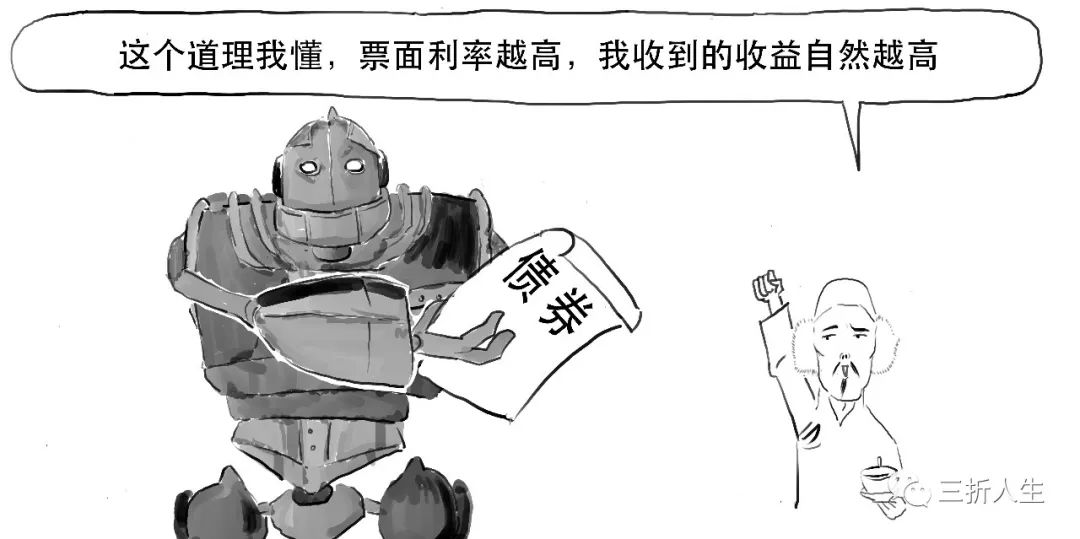

/1/ 债券票面利率

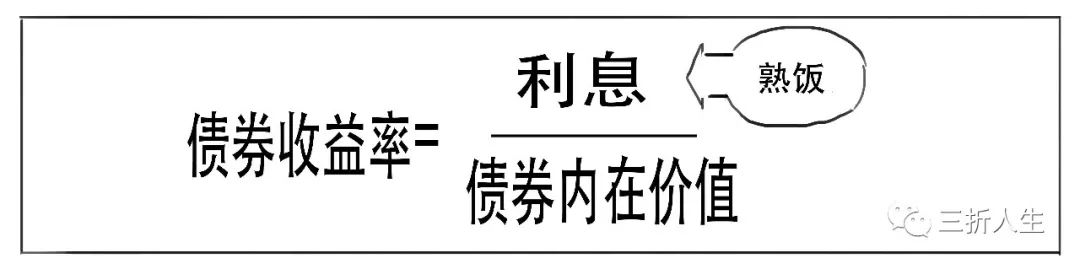

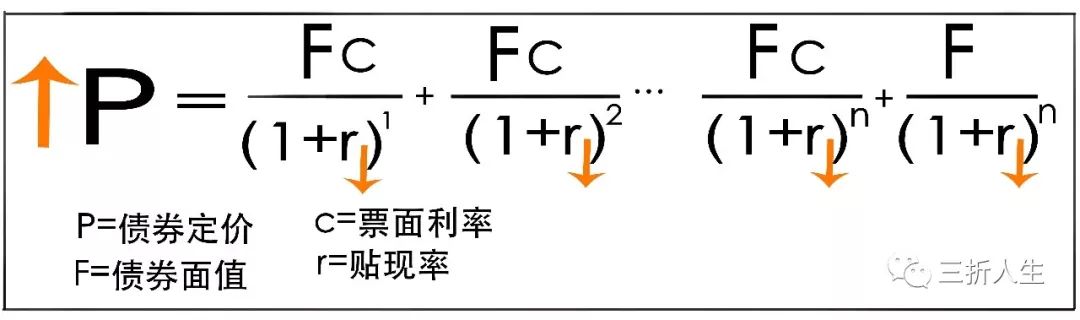

我们知道债券的收益公式如下,

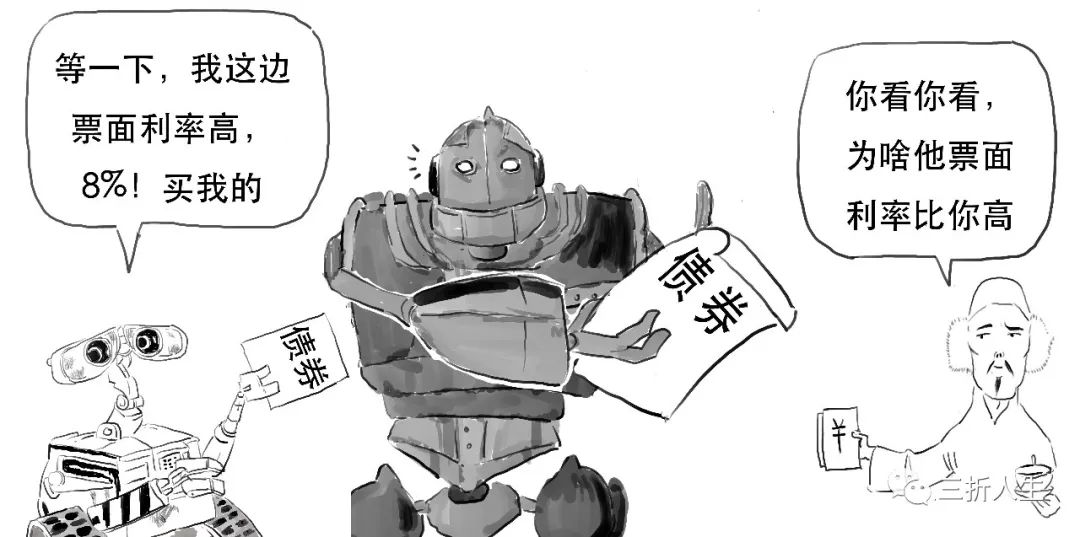

当票面利率越高,债券收益越大,反之则越小。

形成票面利率高低的的主要原因是基准利率水平、期限、发行者的信用度和市场流动性等。

比如,

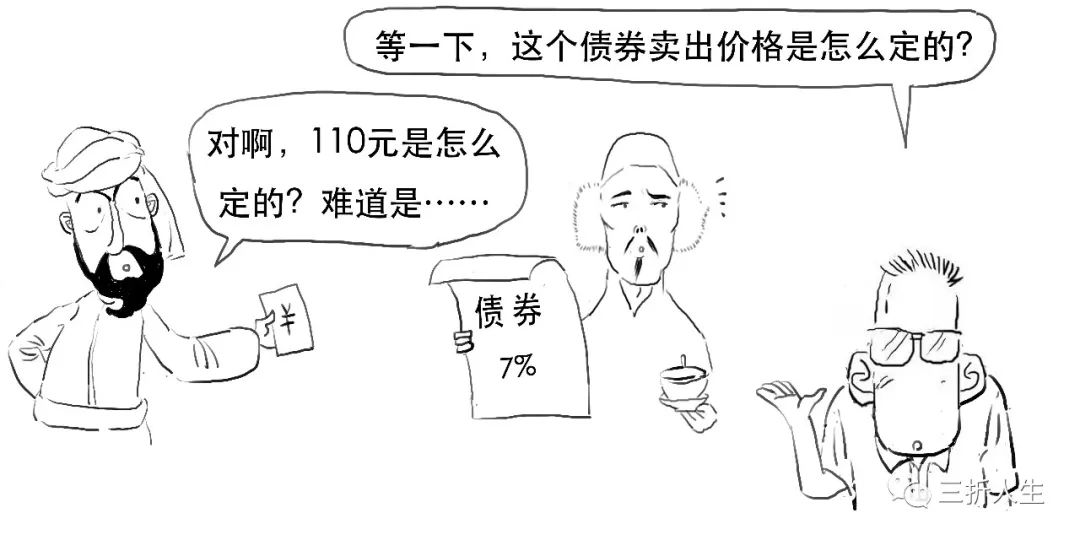

/2/ 资本利得

即债券买入价与卖出价的差额。

债券购买价格越低,卖出价格越高,

投资者收益就越高。

这样,通过债券低买高卖,获得的资本利得是110-100=10元。

当然,当卖出价格低于买入价格,则为资本损失。

哦,不不不,

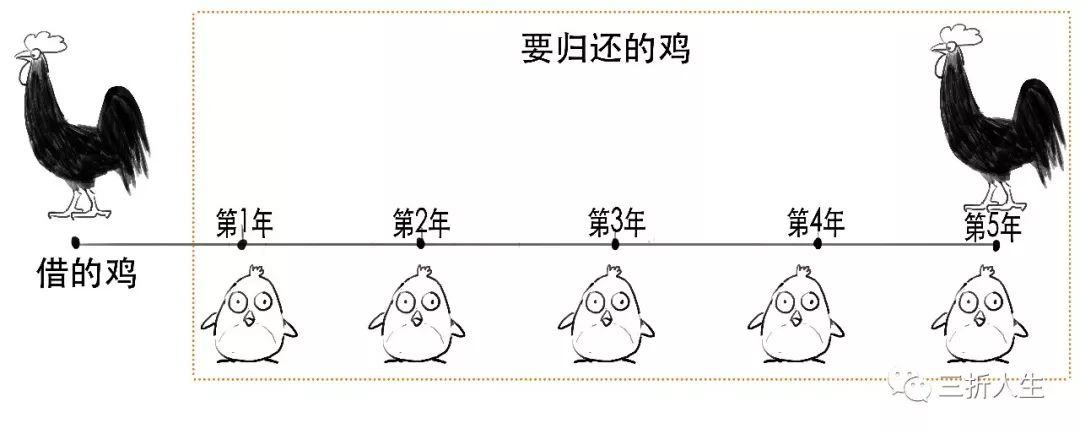

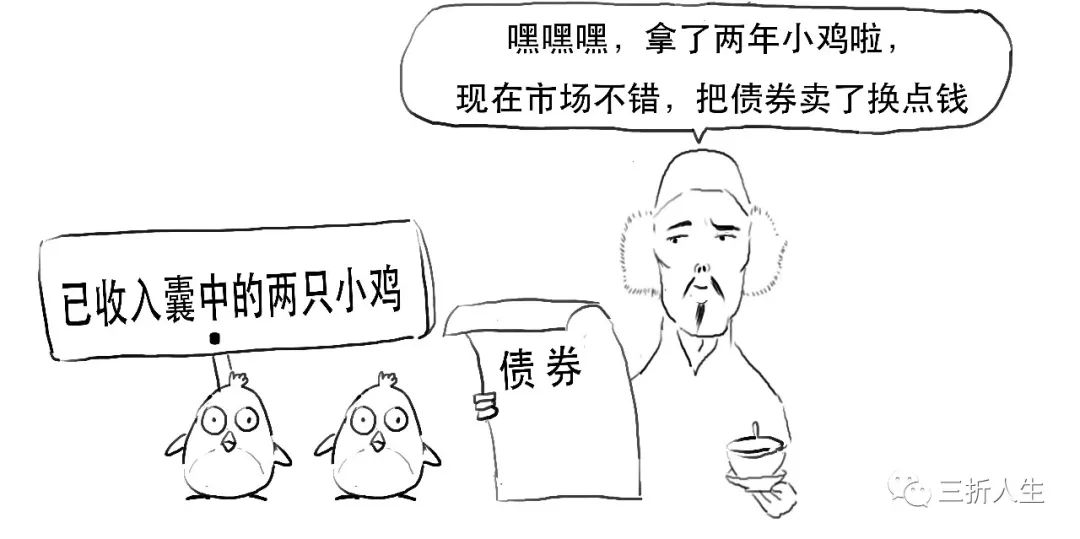

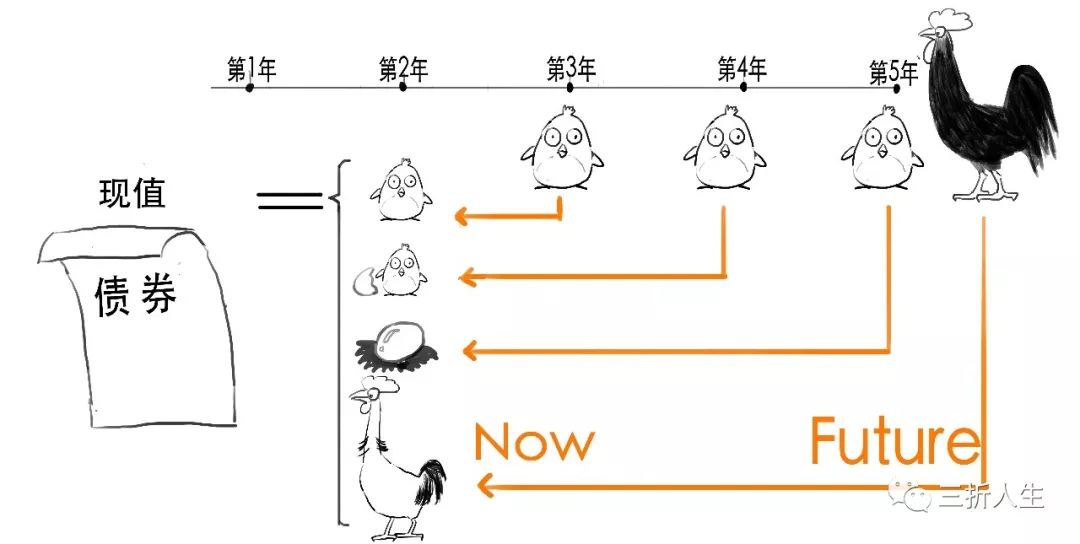

我们还是来举个例子,

这里的大公鸡就相当于债券面值,

小鸡就相当于债券的利息。

假设你持有了两年债券,

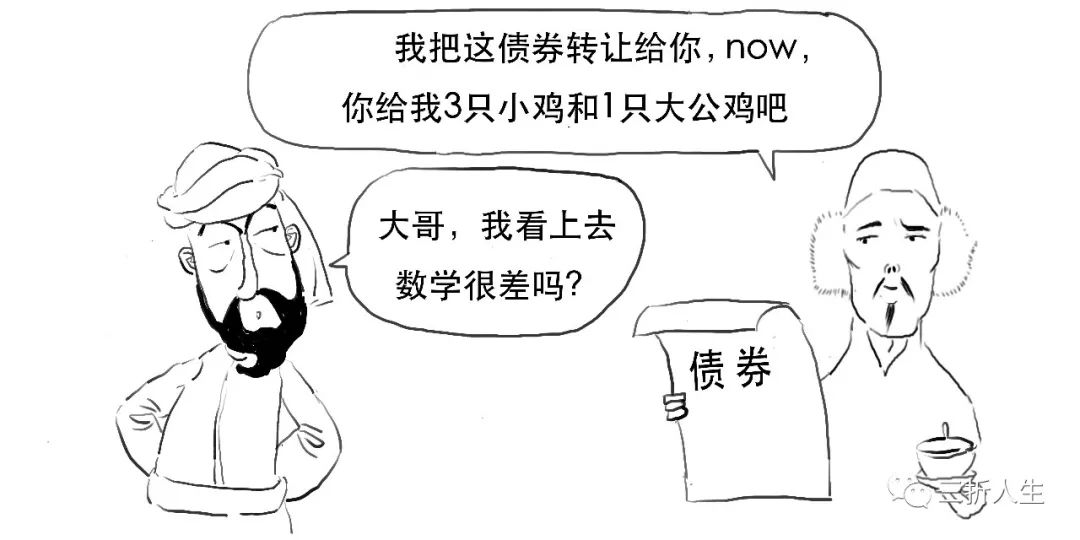

却突然冒出一个想法,

你觉得这时候这个债券值多少钱呢?

所以,

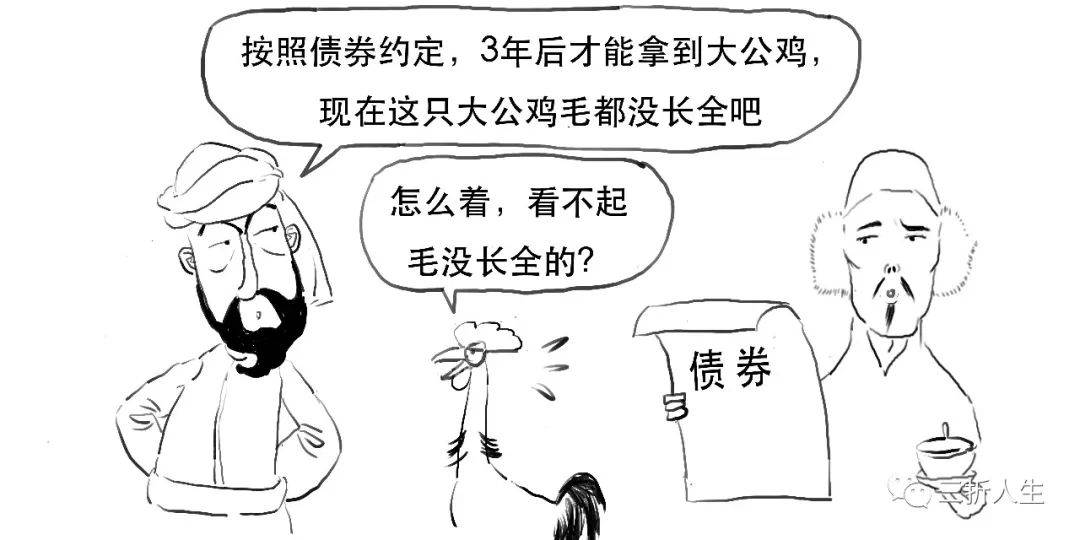

我们必须把未来的3只小鸡和1只大公鸡转换成目前的样子,这才是你现在转换这张债券的内在价值。

所以通过公式对债券定价,计算内在价值P,

就应该是下面这样:

当然有,

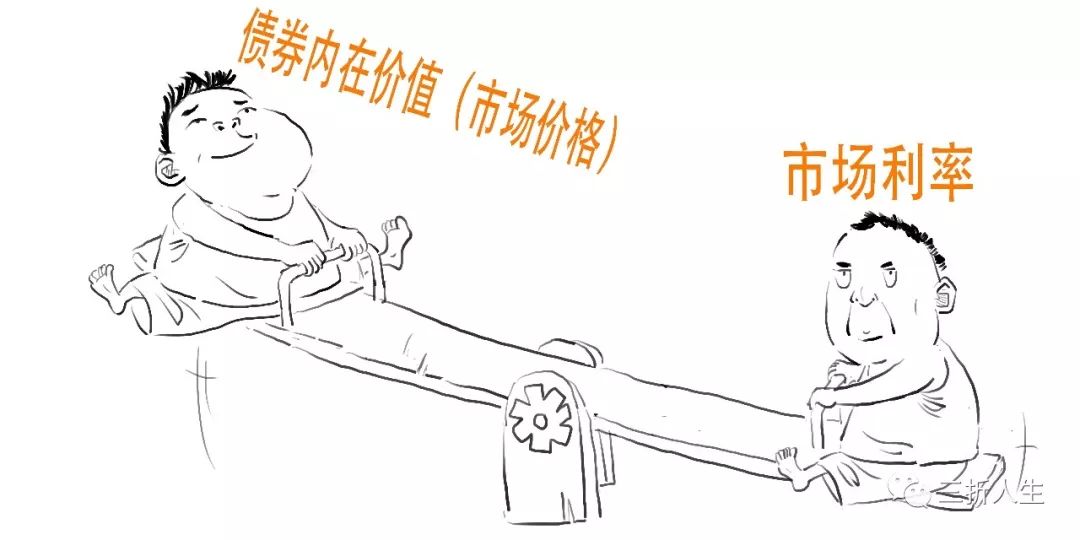

/1/ 债券内在价值和债券收益呈现反向变动关系

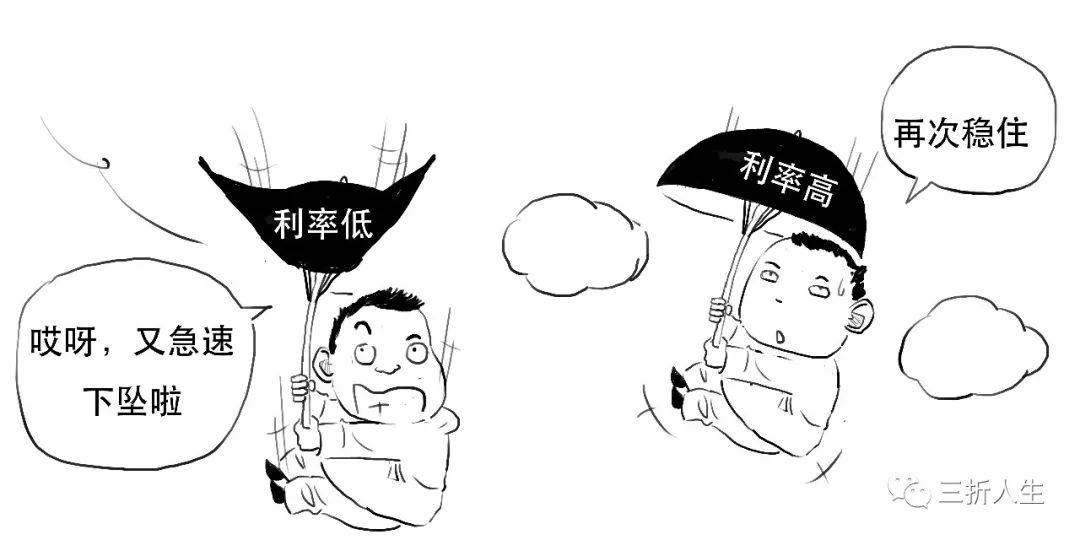

债券的内在价值表现为市场价格,它和市场利率的关系是,

当市场利率上升时,债券的市场价格就下降;当市场利率下降时,债券的市场价格就上升了。

上面我们说过,债券的市场利率是变化的,但已经发行的债券的票面利率是固定不变的,

就好像

票面利率在债券发行后就相当于煮成熟饭了,也就是说获得的利息不能变了,

若要改变上述公式中投资者的债券收益率,

你说怎么办?

对,通过例子会更直观,

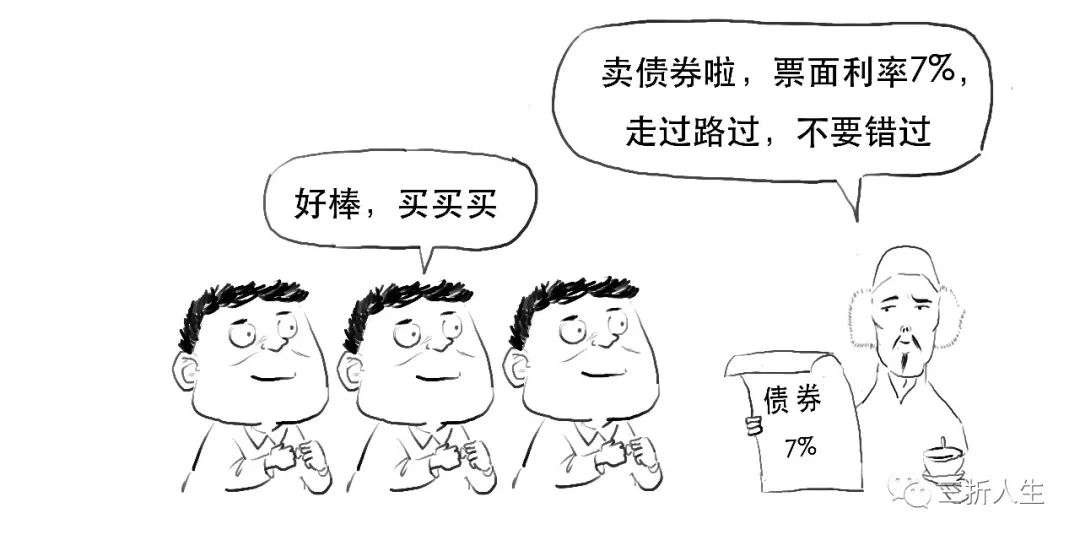

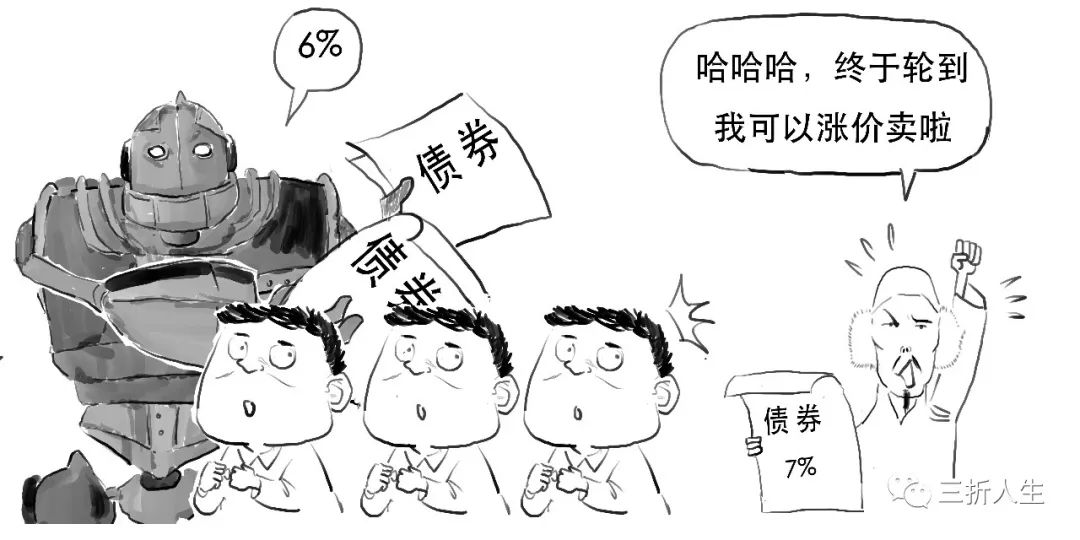

假设你持有老铁发行的债券,面值是100元,现在准备卖出,

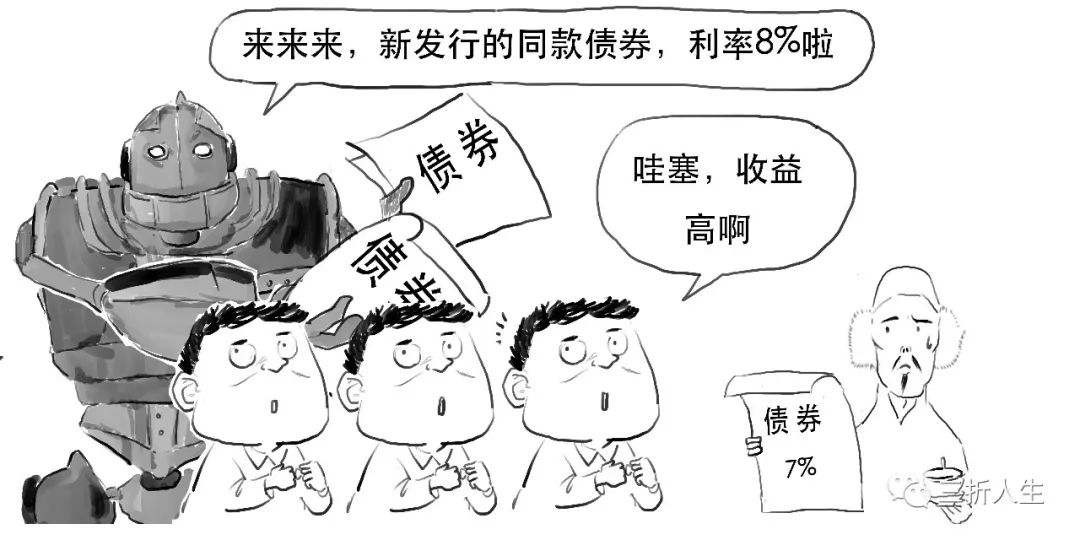

但这时候市场利率上升啦,

投资人就转而会去买票面利率高的债券,

那你怎么办?

所以当市场利率上升时,你的债券内在价值下降,直到债券实际收益率上升到与市场利率持平为止,否则对投资者没有吸引力。

这个规律通过债券定价公式也可以看出来。

债券市场利率的变化,影响的是贴现率。

市场利率上升,则贴现率r上升,债券内在价值P自然下降。

反之同理,

市场利率下降,则债券内在价值上升,债券收益率下降。

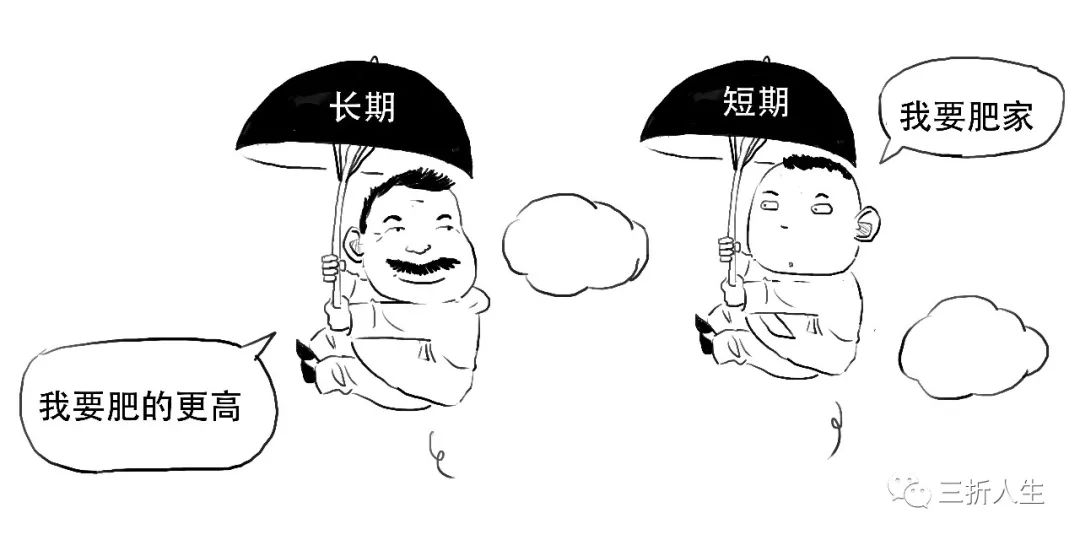

/2/ 票面利率不变的条件下,债券期限越长,则债券内在价值的波动越大

比如票面利率相同但期限不同的两份债券,

若市场利率上升,则长期债券的价格下跌幅度要大于短期债券。

这就像,

钢丝绳相当于债券的期限,我们把钢丝绳拉长,看看会发生什么,

债券期限越长,久期就越长,

久期可以理解为走完钢丝绳的时间,钢丝绳越长,当然用时越长,

不确定性就越多,债券内在价值波动也就越大。

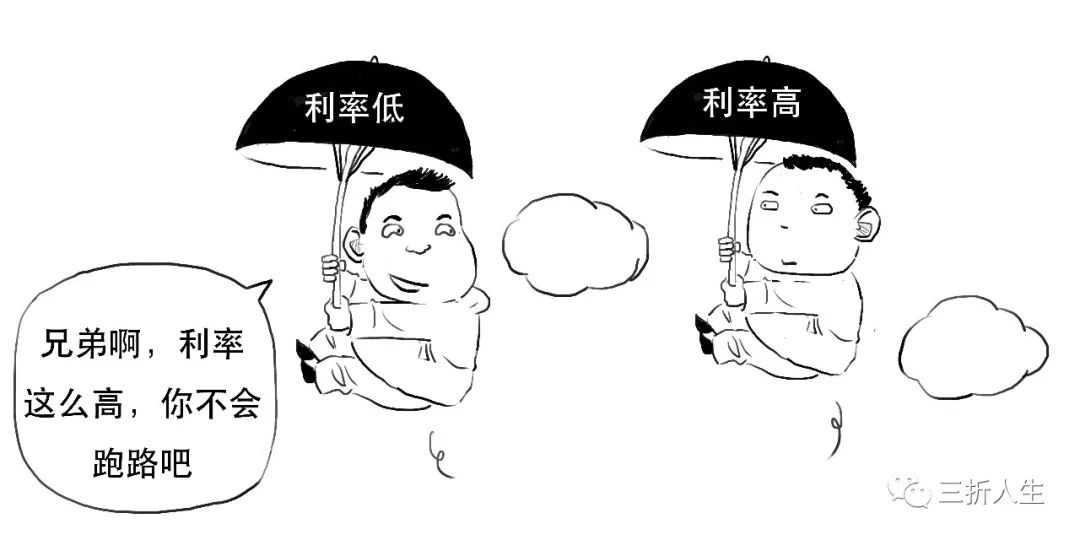

/3/ 期限不变的条件下,票面利率越低,债券内在价值波动越大

比如期限相同,但票面利率不同的两份债券,

当市场利率上升时,票面利率低的债券价格下跌幅度大于票面利率高的债券。

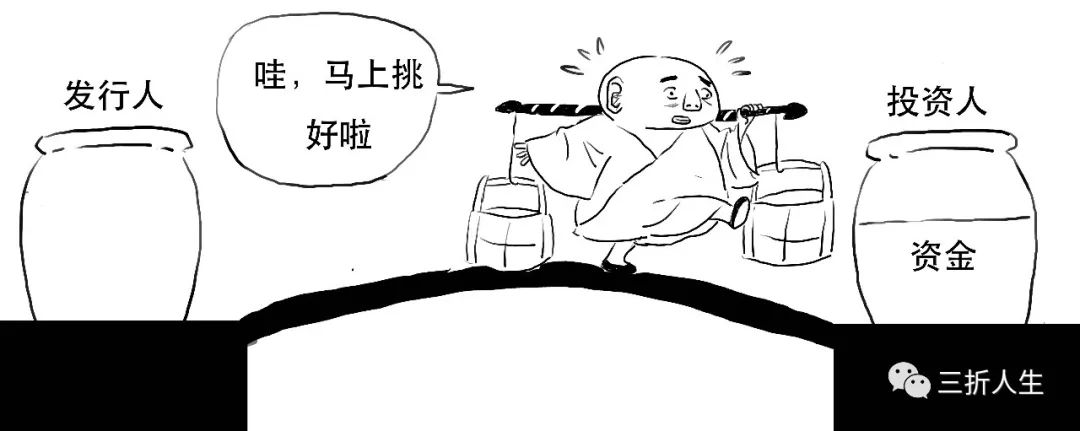

为了弄懂原理,我们模拟个场景,

小和尚要把水挑到对面,相当于债券发行人偿还本金和利息给投资人的过程,

若小和尚的水桶足够大,

不用跑几趟就把水挑好了,

但若小和尚的水桶很小,

要是在桥上多跑几回,一脚踩空的概率也提高了,

这里水桶的大小,就相当于票面利率的高低;来回走的时间,就相当于久期。

桶越小,来回走的时间就越多,

所以在相同的情况下,票面利率越小,久期越长,不确定性越多,债券内在价值波动越大,风险也更高。

转自作者:三折人生。

公安备案号 51010802001128号

公安备案号 51010802001128号