-

宁德时代--全球锂电池龙头,未来值得重点跟踪

操盘手涛哥111

/ 2020-05-31 15:06 发布

/ 2020-05-31 15:06 发布宁德时代创立于 2011 年,前身是消费锂电龙头 ATL 的动力电池事业部,公司主营动 力电池、储能系统和锂电材料研发、生产和销售,在电池材料、电池系统、电池回收 等产业链关键领域拥有核心技术优势及可持续研发能力,形成了全面、完善的生产服 务体系。公司抓住新能源汽车发展浪潮与产业变革,一路成长为全球动力电池龙头企 业,公司自 2017 年起连续 3 年出货量全球第一,2019 年公司动力电池销售 40.25GWh,估算全球市占率 35%。

电动汽车于 2011 年在我国起步,2014 年补贴政策推出后,新能源汽车开始放量增 长,受益于地利天时宁德时代快速发展,2015-2016 年宁德时代动力电池销量分别为 2.19/6.80GWh,市占率分别为 13.9%/24.2%,位居全国第二。2017 年动力电池主导 市场逐步从客车向乘用车切换,由于乘用车对续航里程的要求,三元动力电池开始成 为主流,铁锂电池市占率开始下滑,2016-2019 年三元动力电池市占率分别为 22%/ 45%/65%/65.2%。得益于三元电池的深厚积累和第三方电池公司体系优势,宁德时 代动力电池出货量自 2017 年开始超越比亚迪,连续 3 年出货量全球第一。

2020年特斯拉投资者电话会议与宁德时代公告均显示宁德时代即将进入特斯拉电池 供应链,标志着宁德时代动力电池品质达到世界卓越水平,与松下、LG 化学处于同 一水平。2 月 26 日宁德时代公告,拟通过非公开发行募集不超过 200 亿元,主要用 于宁德时代湖西锂离子电池扩建项目、江苏时代动力及储能锂离子电池研发与生产 项目(三期)、四川时代动力电池项目一期、电化学储能前沿技术储备研发项目以及 补充流动资金。此次定增将有利于宁德时代扩大资金、产能和技术优势,进一步巩固 锂电龙头地位。

一、受益新能源时代大趋势

欧洲和中国目前是全球新能源 汽车的主要市场,但 2019 年欧洲/中国的电动汽车渗透率分别仅为 2.6%/5.6%。随着 电动汽车的价格进一步下沉以及产品力的提升,远期新能源汽车市场空间广阔。

欧洲碳排新政指出 2020/2025/2030 年碳排 放目标分别为 95/81/59g/km,并将考核指标压力传导至汽车企业,对于不达标企业, 每辆车排放超标 1g 将罚款 95 欧元。欧洲各国车企纷纷加码新能源汽车布局,短期 来看,根据我们不完全统计,2020 年前后海外主流车企将有至少 40 余款电动车型投 放市场;同时,海外车企纷纷搭建或引入正在开发的电动平台。

近年来各国陆续出台新能源汽车 推广政策,行业快速增长但仍处于政策驱动阶段,随着产业链技术进步,接下来的数 年时间将会迎来供给和需求双驱动时代。供给端,动力电池成本下降,电动车产品盈 利能力提升,以特斯拉为首的造车新势力和众多整车巨头持续推出新车型,热门新车 可预见会大量增加,将带动电车消费;需求端,经历数年时间培养,用户完全认可电 动车,并且 2023 年以后电动车经济性优势开始显现,彼时凭借经济性和出色的产品 力将催生电动车需求爆发。

在全球受新冠疫情冲击的大背景下, 国内将新能源汽车补贴延续至 2022 年底,此次补贴新政充分考虑到了国内新能源汽 车市场发展的实际情况,降低了产业链相关公司的盈利压力,并顺应了全球新能源 汽车发展趋势。更重要的是,好的政策环境利于中长期好的产品、商业模式创新。预 计疫情对新能源汽车销量的影响将快速修复,国内新能源汽车恢复发展快车道,国 内市场从下半年开始将进入上升周期。

全球新能源汽车行业共振发展,带动动力电池行业景气上行。2020/2021/2022/2023 年, 全球动 力 电 池 需 求 量 分 别 为 151.88/233.40/290.85/361.29GWh, 对应增 速 为 36.66%/53.68%/24.61%/24.22%。以 800 元/kWh 的度电价格测算,到 2023 年,动力 电池的市场空间将达 2900 亿元。

二、公司长期有望成为全球动力电池第一

综合产品、成本、规模和下游客户等方面看,我们认为公司竞争力已属全球前三。

1) 产品技术方面,公司在大电芯、三元 811 领域领先行业对手,并且创新推出 CTP 技 术,进一步提升能量密度和降低成本,目前宁德时代、松下和 LG 化学在产品技术方 面属于第一梯队,三星 SDI、SKI 和比亚迪等企业属于第二梯队;

2)成本方面,公司相对于国内企业,规模和生产效率优势明显,相对海外公司具备材料和设备成本优 势,营业利润率显著高于国内外企业,2019 年宁德时代净利率为 9.56%,高于 LG 化学、营业利润率-5.4%、松下AM业务营业利润率的-2.29%、三星SDI 营业利润率 -0.72%;

3)产销量,公司 2020 年动力电池销量 40GWh,连续三年出货量全球第 一,全球市占率 35%;

4)产能方面,公司 2019 年产能达到 53GWh,到 2023 年各 基地产能可达到 244GWh,产能全球第一;

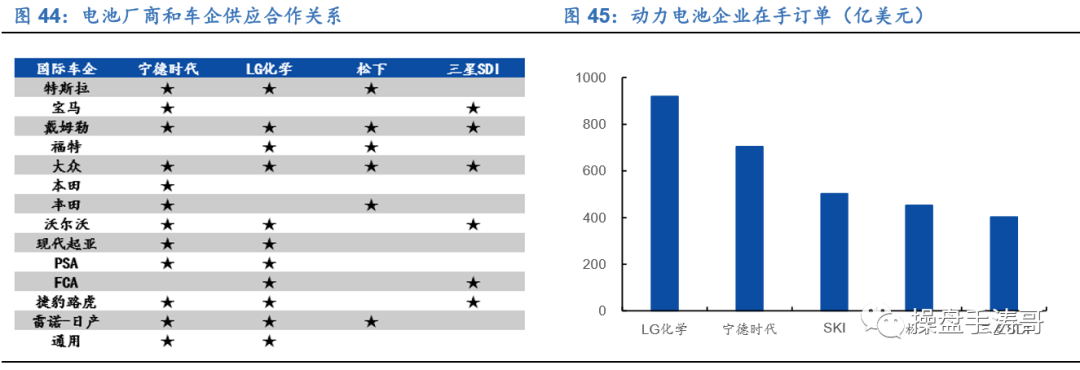

5)客户方面宁德时代当前已经与国内外 大部分主流车企建立合作关系,涵盖特斯拉、宝马、大众、日产、通用、大众、本田、 戴姆勒和现代起亚、上汽集团、广汽集团、吉利汽车等,客户数量和 LG 化学不相上 下,超越其他企业。

1、产品

全球动力电池主力供应商主要是宁德时代、LG 化学、松下和三星 SDI,三星 SDI 在宝马的供应竞争中已经输给 宁德时代,宁德时代成为一供,三星沦落到二供;松下在产能提升和客户拓展方面相 对缓慢,并且和特斯拉合作关系微妙,目前已逐渐被宁德时代和 LG 化学拉开差距;目前对宁德时代威胁最大的只有 LG 化学,双方产能和客户数量差距不大,但在研发 方面,宁德时代呈现后来居上趋势,自 2018 年研发投入金额就超越 LG 化学,而且 宁德时代具备成本优势,未来势必拉开与 LG 化学差距,成为全球第一。

关于动力电池的技术升级,核心在于提 高能量密度和降低成本,此外还需要加强安全性、缩短充电时间和延长寿命等性能指 标。提高电池包能量密度可以从化学和物理两方面着手,化学方面主要是通过材料如 高镍 811、硅碳负极路线提升能量密度;物理方面主要是通过大电芯和减少模组思路 进行升级。宁德时代在高镍 811 电池、大电芯、无模组 CTP、安全性和快充等领域 全方位领先行业。

高镍 811 电池代表着三元锂电池领域能量密度最高的 路线,目前 NCM811 电芯能量密度最高可达 280Wh/kg 以上,远超 NCM523 电芯的 200Wh/kg,并且 811 电池规模化后,单位成本将比 523 电池成本低 8%左右。811 电池短板在于安全性和循环寿命,规模化生产 811 电池要求极高,需要企业能够对 材料和制备工艺具备深刻的理解,行业多数企业停留在研发阶段,尚未实现批量供货。目前行业仅有宁德时代率先量产供应,2019 年宁德时代 811 电池包已经成功配套宝 马 X1、之诺 100H、广汽传祺 AION LX、广汽传祺 AION.S、东风的 D60EV 和 E70、 小鹏 G3、吉利几何 A 等车型。

2019 年 9 月,而宁德 时代在法兰克福展上展示动力电池 CTP 方案,通过减少电池模组组装环节,由电芯 直接集成到电池包,CTP 方案能够减少组装模组的端板、侧板以及螺钉等紧固件, 并且零部件减少带来制造环节和重量的减少,因此质量能量密度得以提高同时成本 也在下降。宁德时代 CTP 电池包整体利用率提高 15%-20%,零部件数量减少 40%, 生产效率提升 50%,能量密度提高 10-15%,动力电池包成本下降 15%左右。目前宁德时代 CTP 电池包已经确定配套北汽 EU5、哪吒和威马等车型。

宁德时代 4C 快充技术只需要 15 分钟,就可以充电 80%;研发的 1500 次循环之内零衰减技术,为新能源汽车享受 6 年免检创造条件,并且电池循环寿命可超过 6000 次;自加热技术通过 BMS 电池管 理系统识别电池状态,拟定速热控制策略,能够使电池温度在 15 分钟内从-20℃提 升到 10℃,充电能力提高 5 倍,放电能力提高 7 倍,让电池无惧严寒。

宁德时代 4C 快充技术只需要 15 分钟,就可以充电 80%;研发的 1500 次循环之内零衰减技术,为新能源汽车享受 6 年免检创造条件,并且电池循环寿命可超过 6000 次;自加热技术通过 BMS 电池管 理系统识别电池状态,拟定速热控制策略,能够使电池温度在 15 分钟内从-20℃提 升到 10℃,充电能力提高 5 倍,放电能力提高 7 倍,让电池无惧严寒。

动力电池技术仍处于持 续迭代过程中,保持前瞻的技术研究和高强度研发投入是电池企业的立足之本。公司 高度重视产品和技术工艺的研发,建立了涵盖产品研发、工程设计、测试验证、工艺 制造等领域完善的研发体系;并且具备强大的研发团队,截至 2019 年,公司拥有研 发技术人员 5364 名,其中博士学历的 143 名、硕士学历的 1943 名。公司研发投入 金额连续多年远超国内同行,并且于 2018 年开始超越 LG 化学(LG 研发投入包括 动力、消费和储能),2019 年公司研发投入金额 29.9 亿元,营收占比达到 6.53%。完善的研发体系、规模庞大的研发团队和持续高强度的研发投入推动公司研发技术 水平持续提升,截至 2019 年底,公司拥有 2369 项境内专利及 115 项境外专利,正 在申请的境内和境外专利合计 2913 项。

2、成本

动力电池核心比较在于成本,动力电池中材料成本占比达到63%、人工成本占比 13%、 折旧&摊销成本 8%,宁德时代作为国内最大的动力电池企业,成本优势突出。

1)中国材料价格低于日韩供应商,宁德时代电池材料主要由中国本土供应商 供应,2016 年国产化率就达到 88%,

2)单位产能设备投资额低于海外公司,通过对 比 2018 年开工的宁德时代湖西项目和 LG 化学南京滨江项目,我们可以发现宁德时 代动力电池每 GWh 投资额低 LG 化学 3000 万左右。

3、客户

凭借深厚的产品技术实力、充足的产能和产业资源整合能 力,宁德时代当前已经与国内外大部分主流车企业建立合作关系,海外客户涵盖特斯 拉、宝马、大众、日产、通用、大众、本田、戴姆勒和现代起亚等车企巨头;国内客 户包括上汽集团、广汽集团、吉利汽车、北汽集团、长安汽车、东风集团、宇通客车、 蔚来和威马等知名车企。

早在 2012 年宁德时代就与华晨宝马达成 战略合作,2017 年以后各大车企加速电动化转型,为保障未来动力电池供应,纷纷 选择优秀电池企业达成供应合作,宁德时代作为全球动力电池龙头,受到主流车企达 青睐,已经与大部分车企达成战略合作,并且部分车企已经签订订单。2018年 3月, 公司拿到大众集团 MEB 电动车项目平台的动力电池订单,金额高达 200 亿欧元;2018 年 7 月宝马与宁德时代签订 40 亿欧元的电芯采购意向订单,包括德国图林根 州新建的锂电池工厂生产15亿欧元订单和来自宁德时代中国工厂的25亿欧元订单;2019 年 11 月宝马将于宁德时代订单金额提升至 73 亿欧元(合同期限从 2020 年至 2031 年),其中,宝马集团的订单为 45 亿欧元,宝马中国生产基地(华晨宝马)的 订单为 28 亿欧元。公司在手订单充足,在全球位列第二,仅次于 LG 化学。

宁德时代已经与六家国内车企成立合资 公司,对于国内车企来说,和宁德时代成立合资公司有利于获得稳定的电池供应,对 宁德时代来说,成立合资公司可以提前绑定未来订单。

4、定增

2020 年 2 月 27 日公司公告计划非公开发行募集资金 200 亿,其中 40 亿用于湖西扩建 16GWh 项目,55 亿用于江苏时代三期扩建 24GWh 项目,30 亿用于四川时代一期 12GWh 项目,合计产能 52GWh,另外 20 亿用于电化学储能前沿技术储备研发项 目,55 亿用于补充流动资金。

此次定增将进一步加强公司资金、规模和研发优势。2019 年公司在手货币资金 332.7 亿,远超行业对手,非公开发行成功后将进一步巩固资金优势;2019 年公司产能达 到 53GWh,其中自有产能 46GWh,合资公司产能 7GWh,根据公司各项目基地规 划,预计到 2023 年公司总产能可达到 244GWh,产能将全球领先。电池在原材料、 工艺、配方和结构等领域持续迭代,高研发投入有利于拓宽公司护城河,公司计划 30 亿投资电化学储能前沿技术储备研发项目,将进一步保障公司技术领先性。

盈利预测与估值分析

2020Q1 宁德 时代国内装机量 2.8GWh,市占率 49%,在国内优势巨大,我们认为公司在国内一 供地位稳固,市占率长期维持 52%左右。海外市场方面,2019 年公司海外出口 17 亿元,考虑海外市场主要应用三元动力电池,推算出 2019 年公司海外出货 1.55GWh 左右,市占率 3.4%,2020Q1 宁德时代出口金额 14 亿元,同比增长 508%,估算海 外出货 1.6GWh。公司具备成本和产能优势,并且已经和众多车企巨头达成配套,我 们认为公司海外市占率有望持续提升,至 2025 年海外动力电池市占率可达 25%。

储能潜力巨大,公司积极布局,未来年增速有望保持 40%左右。锂电储能产业当前 仍处于导入期阶段,其主要用于用户侧削峰填谷、离网电站、微电网、轨道交通、家 庭储能等,2019 年全球储能电池出货量为 18.8GWh,同比增长 39.8%,其中中国储 能电池出货量 9.54GWh,同比增长 83.5%,占比全球储能市场份额 45.4%。公司储 能营收伴随国内市场波动,近几年开始在储能行业加速布局。2018 年 6 月宁德时代已与福建省投资集团等签约晋江大型锂电池储能项目,项目拟分三期实施,总共 1.6GWh。2019 年 3 月,宁德时代与美国 PowinEnergy 公司达成 1.85GWh 铁锂电 芯供应合作;4 月与科士达成立储能合资公司。2020 年以来,宁德时代与国网综合 能源服务集团先后成立了新疆国网时代、国网时代(福建)储能公司从事储能业务。2019 年公司储能营收 6.1 亿元,同比增长 223%;随着多个储能项目落地,未来年 增速有望保持 40%左右。

2019 年公司锂电池材料销售收入为 43 亿元,同 比增长 11.51%,随着公司锂电池材料新建产能逐步释放未来将持续增长。预计 2020-2022 公司营收分别为 537/709/910 亿元,增速分别为 17%/32%/28%,归母净利润分别达到 53/70/88 亿,增速分别为 16%/32%/26%,对 应 EPS 为 2.4/3.2/4 元,考虑公司全球领先地位,以及新能源车产业长期发展趋势,未来需要重点跟踪!

这个周末涛哥翻阅了多家新能源动力电池产业链,同时做了详细的梳理,在这里涛哥想给大家做一个新能源车产业链的个股连续剧,总共六七家优质公司,涉及到了锂电池生产需要的隔膜、正负极材料、结构件、设备、电解液、加工组装等工序,通过这种方式的梳理,希望大家能更好的把握新能源车未来五年真正的爆发红利机会,未来涛哥还将继续做消费电子行业、生物医药行业、科技行业等详细梳理的连续剧模式,希望对大家了解优质企业有所帮助!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号