-

东睦股份——国内粉末冶金行业的唯一龙头

芮轩价投

/ 2020-05-19 07:35 发布

/ 2020-05-19 07:35 发布

前几天里有朋友提到东睦股份这个股,说是MIM的龙头,听得我一头雾水,因为我从来没听过东睦股份这个股,更加没听说过MIM,根本不知道这是啥玩意。观察这家企业的股价走势,发现它从2020年2月份的高点15.8元回调至4月份的7.98元,股价近乎腰斩,最近又重拾升势。今天我们来解读一下这个企业。

一、企业简介

东睦股份全称东睦新材料集团股份有限公司,代码600114,是总部位于浙江宁波的一家企业。公司于1994 年由日本睦特殊金属工业株会社(简称为:睦金属)和宁波粉末冶金厂合资成立。2004年A股上市,为国内第一家外资控股的上市公司,为国内 PM(粉末冶金)行业的唯一龙头。2019 年,公司收购东莞华晶和上海富驰,规模国内第二大,具备竞争行业第一的实力。

2019 年开始,公司重金布局 MIM(金属注射成型)行业,先后收购东莞华晶和上海富驰各75%的股权,开启PM+MIM双主业,再次步入高增长时代。其中PM为粉末冶金,MIM(Metal injection Molding,金属注射成型)为 PM 和现代塑料注射成形工艺相结合而形成的新型粉末冶金技术。

公司已形成粉末冶金压制成形、金属注射成形和软磁复合材料三大业务板块,能为汽车、消费电子、新能源等领域提供高性能粉末冶金结构件、软磁复合材料和储能转换优化方案。

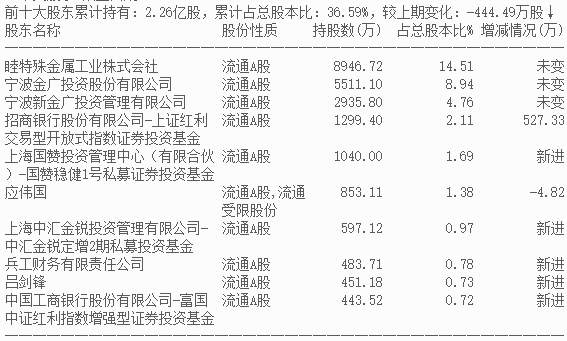

下面说一下东睦股份的股权结构情况,睦特殊金属工业株式会社(简称睦金属)为第一大股东,但持股比例低且持续下降。上市之初,睦金属持有公司36.52%股权, 为公司控股股东。因东睦股份不断进行股权融资和睦特殊金属减持股票,其持股比例于2017年降低至15%以下,东睦股份变更为无控股股东的公司。管理层及员工持股平台持股超过睦金属。

二、企业业务

公司主要利用金属或非金属粉末成形工艺,从事新材料及其制品的研发、生产、销售和增值服务,通过新材料技术和加工工艺的不断创新、开发和储备,来引领传统产业升级、进口替代和新兴领域开拓。

公司主要业务分为粉末冶金压制成形(PM)、金属注射成形(MIM)和软磁复合材料(SMC)三大板块,公司运用其雄厚的技术平台和先进制造工艺开发出来的产品,能广泛为智能手机、可穿戴设备、计算机、现代通讯、医疗器械、传统能源汽车、新能源汽车、高效节能家电、摩托车、工具、锁具、等领域提供高精度、高强度粉末冶金结构零部件和材料工艺综合解决方案,能广泛为新能源、高效节能家电、新能源汽车及充电设施、计算机、数据中心服务器、5G通讯、消费电子、电力电子、电机等领域、提供软磁复合材料和储能转换优化方案,并在全球逐步形成了显著的比较竞争优势。

公司已形成以汽车、家电下游为主的粉末制品(PM)业务,以消费电子下游为主的注射成型(MIM)业务以及以新能源下游为主的软磁(SMC)业务,多元布局进一步分散经营风险,也拓宽公司成长空间。根据公司2019年年报,公司分产品营收和毛利情况如下。

三、未来看点

1、打造PM和MIM双航母级平台

随着东莞华晶、上海富驰并表,公司业务拓展至MIM领域,也使公司成为全球唯一一家粉末冶金压制成型(PM)与金属注射成型(MIM)产业规模同时达到 10 亿以上营收的企业。

公司在 2017 年取得粉末锻造的技术突破后,已成为国内唯一、 全球仅有的几家之一掌握全部三种粉末冶金高强度件制造方法(粉末锻造、 表面致密、烧结硬化)的企业,成功跻身把控粉末冶金产业链高附加值环 节中的核心技术的寡头行列;

公司收购的东莞华晶从财务和经营上都较为成熟,主要产品涵盖消费电子、医疗、智能工具等下游领域。东莞华晶综合实力稳居国内MIM企业第一梯队,同时是少有的同时具备 MIM(金属粉末注射成型)和CIM(陶瓷粉末注射成型)加工能力的企业,产品线较为高端。华为是东莞华晶最主要的客户,2018 年度和 2019 年 1-5 月,华 晶直接和间接供给华为手机 MIM 结构件、可穿戴设备组件、5G 路由器等产 品的销售额占比均超过了 65%。可以预期公司未来将在进一步强化 PM 和软磁 龙头地位。

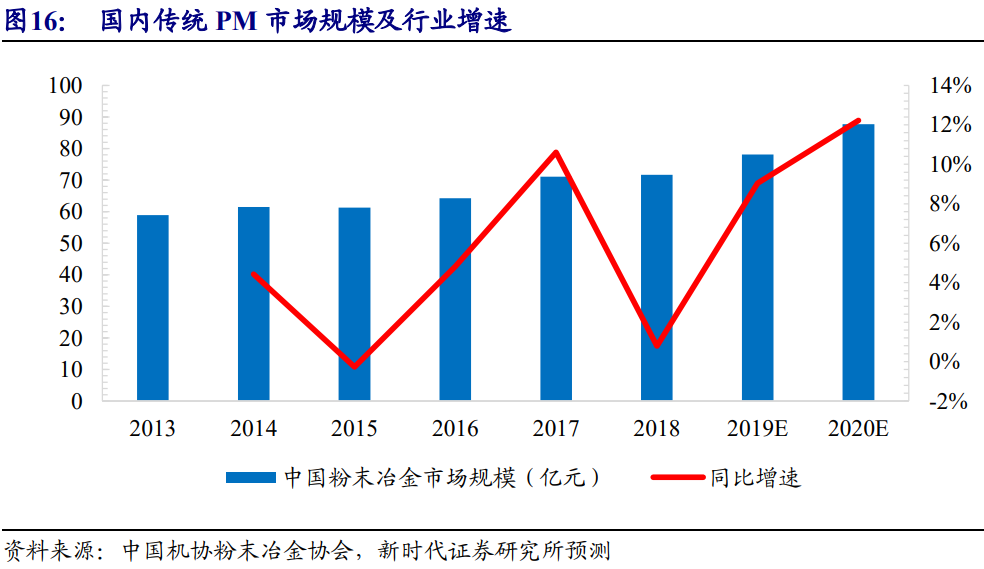

2、PM市场将维持两位数的增速趋势

在PM市场,我国历史上一直处于稳步增长状态,行业增速平均在 6%左右。2017 年首次突破 10%,2018 年受部分下游行业库存的影响,增速下降到 1%左右, 但综合来看,行业增速维持总体在 6%左右的水平。

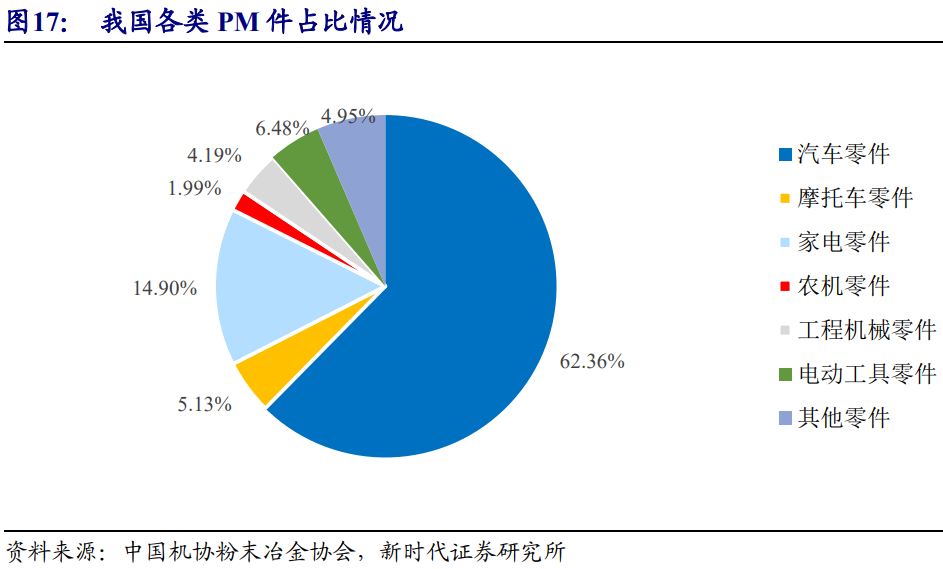

分行业来看,根据中国机协粉末冶金协会公布的数据,2016 年我国 PM 件下 游中,汽车占比为 68%左右(将汽车与摩托车零件合并计算),农机、电动工具等 低附加值零件的占比仍然相对较高。

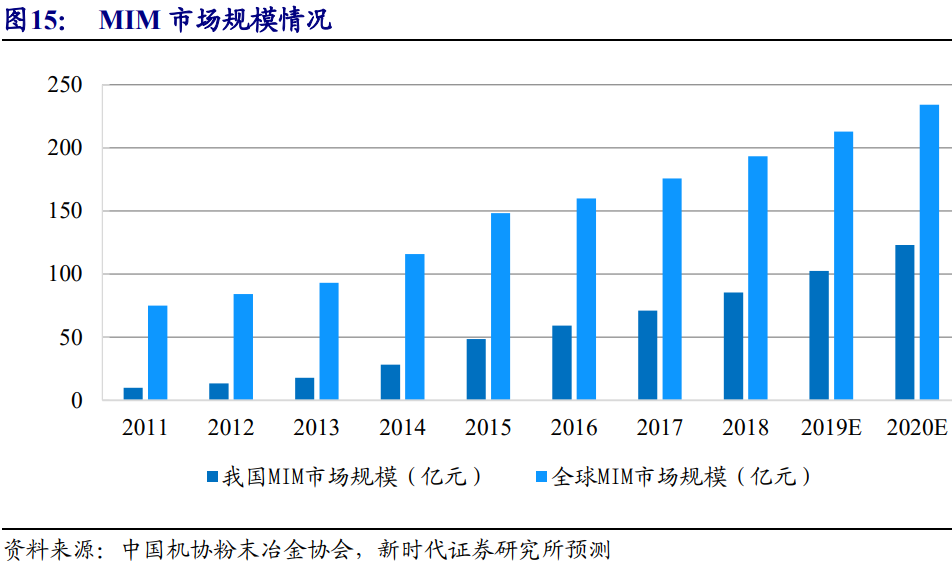

3、摄像头支架及铰链支撑MIM市场需求高增长

通过回顾MIM发展史可知,其需求增长主要看电子行业对 MIM 的需求,具备一定周期性。2017 年苹果率先在 iPhone X 三摄的摄像头支架使用 MIM。2018 年华为P20 Pro四摄摄像头支架也开始采用MIM。再到OV 等厂商高端机型开始使用 MIM 支架。随着单部手机摄像头数量增加,支架结构日趋复杂化,传统的CNC已逐渐无法满足三摄或多摄的需求,MIM 占比逐步提升。同时,三摄及多摄相对于双摄 MIM 件生产难 度更大,单件价值量也将有所提升。按照国内 MIM 市场 2019 年 85 亿元,仅摄像头支架一个产品每年的增量即可拉动行业 2020 年和 2021 年增长 20%。同时,考虑 TWS 耳机、可穿戴设备等对 MIM 的需求增长,未来三年行业(不含铰链)增速可保持在30%以上。

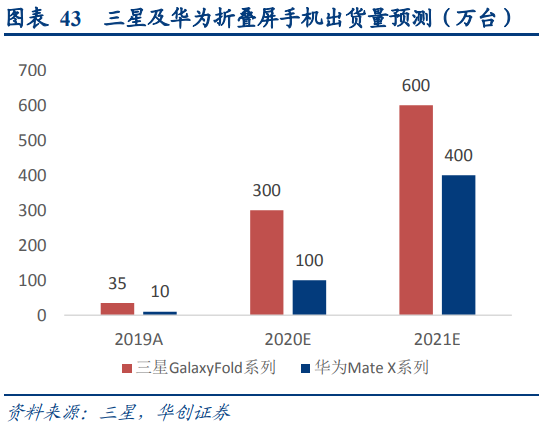

折叠屏手机铰链需求开始爆发。2019 年,三星、华为陆续推出折叠屏手机,小米和 OV 等计划 2020 年推出。手机铰链(转轴)市场开始发展,对其耐用、强度和轻薄规格等要求高。华为 Mate X 和 Mate Xs 铰链零件由 MIM 件和 BMG 件组成,铰链更薄更复杂,为 MIM 行业 技术难度最大、要求最高和毛利率最高的产品。长期看,国内其他厂商或采用类似华为的解决方案,MIM 市场将进一步扩 大。

简单小结一下:东睦股价这个公司技术实力还是OK的,是国内粉末冶金(PM)行业的唯一龙头企业,同时又打造了PM和MIM双航线平台,未来的发展有一定的想象空间。但是考虑到下游可能不景气,结合公司近2年的业绩表现,也不尽如人意,所以目前看来更多的是讲故事炒概念,没有实质的业绩来支撑股价。基于业绩为王的原则,炒股就是炒未来的业绩预期,加上华为目前倍受美国打压,对于东睦股份未来的预期是否能够走强,是高度存疑的,另外折叠屏手机也有传言是属于伪需求,未来发展前景也并不明朗。鉴于此,对于该股,我认为可以保持适度观望,现在入场或者重仓买入就算了,至于将来如何,还是取决于公司未来经营业绩情况,这一切都将会在未来的股价上表现出来,我们都会见证的。

本文完。

公安备案号 51010802001128号

公安备案号 51010802001128号