-

震安科技——建筑物柔性减隔震龙头企业

芮轩价投

/ 2020-05-18 08:25 发布

/ 2020-05-18 08:25 发布

今天聊一只新股,名字叫震安科技,代码300767,关注到这只股是因为5月12日晚间有一个同学分享给我。同学提到有朋友告诉她这只股说有翻倍潜力。听消息炒股肯定是非常不靠谱的,那我们今天就来扒一扒这只股,看下它是否真的具备翻倍潜力。

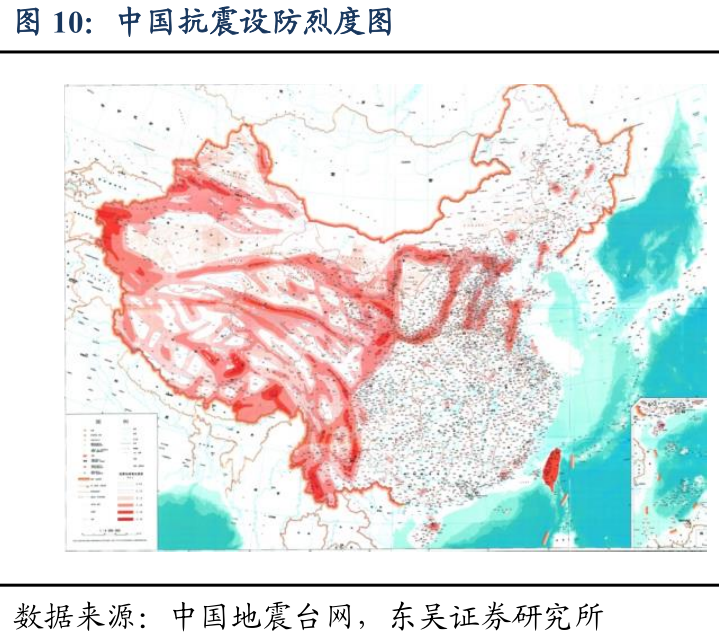

因为公司是建筑物柔性减隔震系统龙头企业,业务和产品都是为防地震灾害而来的,那我们就先来聊一下关于地震的一些知识。我国地震范围广,云南地区尤甚。我国位于环太平洋地震带和亚欧版块地震带交接处,中国地震活动频度高、强度大、震源浅、分布广,约有一半城市位于基本烈度7度及以上地区,118个百万以上人口的大城市中有近2/3的面积位于基本烈度7度及其以上地区。云南省全部国土面积都处于 6度及以上的地震烈度设防区,其中 7度和8度设防面积占全省总面积的78.6%,加上 9 度区,占总面积的84%,设防区面积之大,烈度之高,居全国首位。

地震灾害严重威胁生命和财产安全 ,我国地震灾害尤其严重。地震是最可怕的自然灾害,20 世纪全球地震造成的死亡人数占全部自然灾害死亡人数的 54%,超过了其他所有自然灾害的总和。新中国成立以来,我国各类自然灾害造成的死亡人数约为 55万,而地震造成的死亡人数约28万(不含四川汶川地震)。20世纪以来,中国因地震死亡的人数占全球地震死亡人数的55%,世界上两次死亡20万人的大地震都发生在中国。

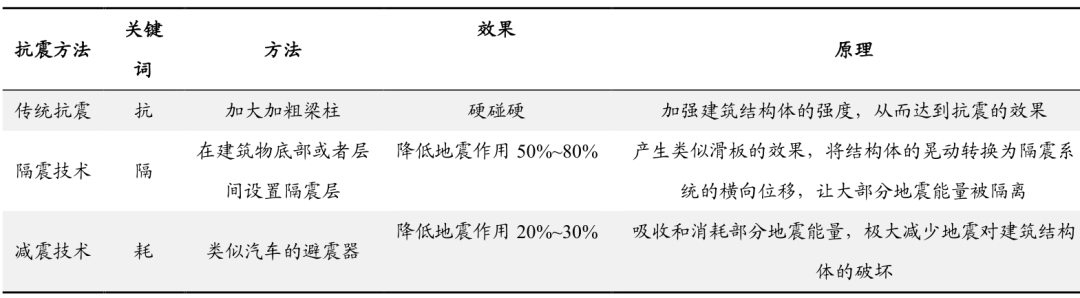

目前全世界都采用隔震技术和减震技术来减少地震灾害造成的损害,相关技术的大概原理和效果简单说明如下。

一、企业简介

震安科技公司全名震安科技股份有限公司,成立于2010年1月4日,于2019年3月在创业板上市,代码300767。公司总部位于美丽的云南昆明,主要从事建筑隔震橡胶支座的研发、生产、销售,并提供隔震咨询,隔震设计,隔震橡胶支座安装指导、更换、维护等相关技术服务。这些专业名词听起来感觉很头大,下面我们来看一段震安科技的商务介绍宣传片,看完视频后您会对公司有个基本了解和初步印象。

关于公司的业务和相关技术水平,CCTV10科教频道在《北京大兴国际机场下面的减隔震奥秘》视频中有过介绍,看完这个视频后,你会发现这还是一个厉害技术。

目前公司已经形成了以建筑隔震咨询及隔震设计为引导,建筑隔震产品为核心,并

提供隔震产品安装指导、更换、维护的全周期产品服务体系,是国内建筑减隔震细分行业的龙头企业。

云南属于地震多发地,当地政府大力推广减隔震技术,并制定了相对严格的行业标准。根据住建部的统计数据,截至2017年底云南省减隔震建筑数量全国占比合计达到66.85%,在全国处于绝对领先地位。

震安科技公司成立之初立足于云南,目前占据云南建筑减隔震50%以上的市场份额,同时积极参与了云南省建筑减隔震各项地方标准的编写,储备了丰富的市场开拓经验和项目应用经验。未来随着行业标准的趋严,公司的全国性布局或将迎来收获期,省外项目的占比有望得到持续提升。

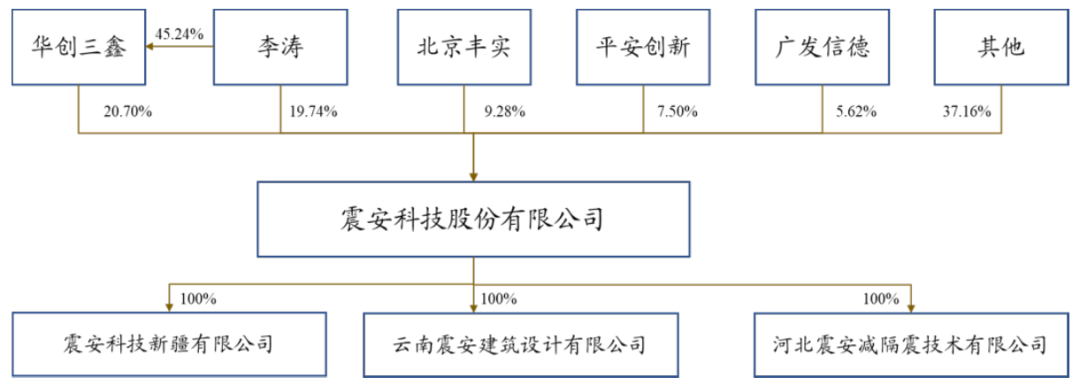

公司股权结构清晰,其中李涛先生直接持有公司19.74%股份,并持有公司控股股东华创三鑫 45.24%的股权,通过华创三鑫间接持有本公司20.70%股份,直接和间接合计持有公司共计40.44%股份,是公司的第一大股东和实际控制人。

二、企业业务

1,主营业务

震安科技是专业从事建筑减隔震技术咨询,减隔震结构分析设计,减隔震产品研发、生产、销售、检测、安装指导及更换,减隔震建筑监测,售后维护等成套解决方案的高新技术企业。目前,震安科技已成为国内规模领先的减隔震产品生产基地,产能行业领先,拥有化学实验室、物理实验室和各类专业的生产车间和生产线,能满足包括但不限于:全系列建筑隔震橡胶支座和建筑消能阻尼器(黏滞阻尼器、金属屈服型阻尼器、屈曲约束耗能支撑、摩擦阻尼器、调谐质量阻尼器)等的生产需求。

2、主要产品

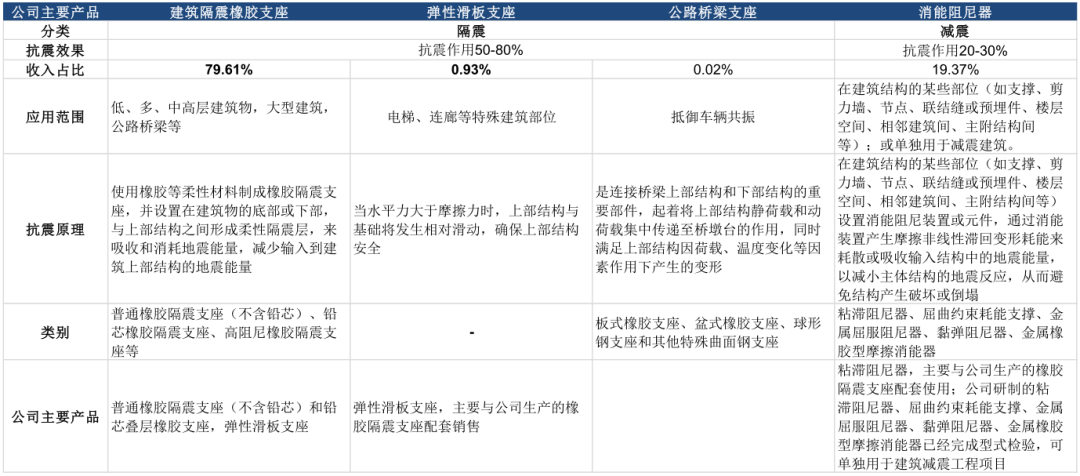

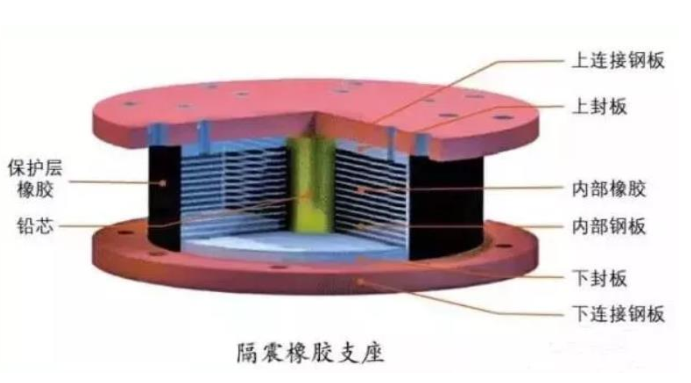

(1)建筑隔震橡胶支座

建筑隔震橡胶支座是一种弹性支撑类隔震装置,由薄钢板和薄橡胶板交替叠合,并经过高温、高压硫化而成。使用建筑隔震橡胶支座是一种积极、主动的“以柔克刚”的抗震方法,通过使用橡胶等柔性材料制成橡胶隔震支座,并设置在建筑物的底部或下部,与上部结构之间形成柔性隔震层,来吸收和消耗地震能量,减少输入到建筑上部结构的地震能量,从而达到抗震目的。根据橡胶的阻尼比要求不同,建筑隔震橡胶支座还可以分为普通橡胶隔震支座(不含铅芯)、铅芯橡胶隔震支座、高阻尼橡胶隔震支座。

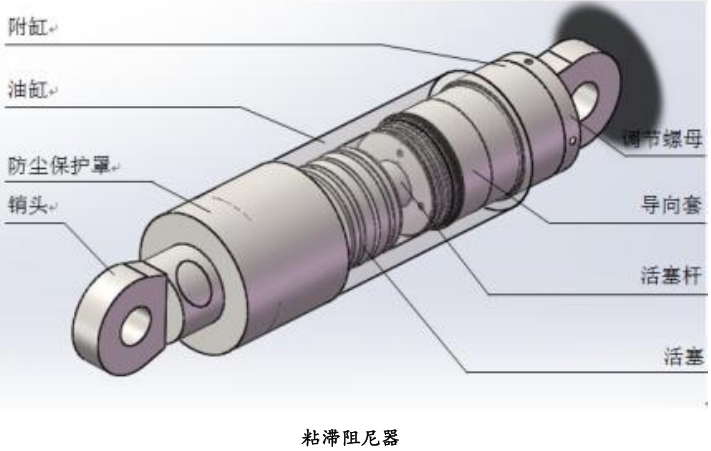

(2)消能阻尼器

公司研制生产的消能阻尼器产品主要为粘滞阻尼器、屈曲约束耗能支撑、金属屈服阻尼器,均属于减震产品。在建筑结构的某些部位(如支撑、剪力墙、节点、联结缝或预埋件、楼层空间、相邻建筑间、主附结构间等)设置消能阻尼装置或元件,通过消能装置产生摩擦非线性滞回变形耗能来耗散或吸收输入结构中的地震能量,以减小主体结构的地震反应,从而避免结构产生破坏或倒塌,达到提高建筑抗震能力的目的。此外,公司研制的黏弹阻尼器、金属橡胶型摩擦消能器也已经完成型式检验,均可用于建筑减震工程项目。

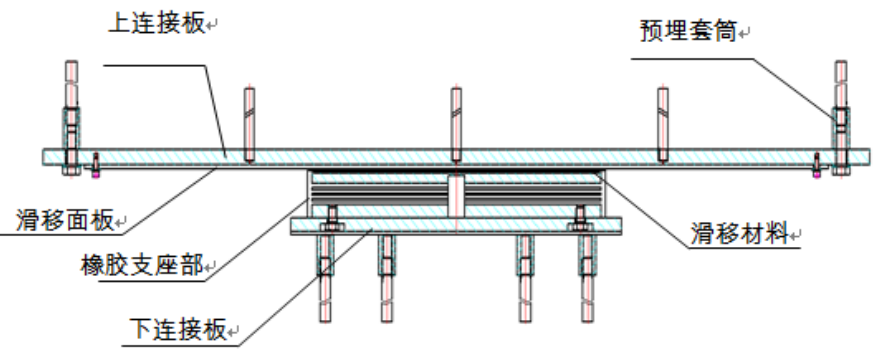

(3)弹性滑板支座

弹性滑板支座属于建筑隔震支座,主要由上连接板、滑移面板、滑移材料、橡胶支座部及下连接板等构成,具有镜面不锈钢板与聚四氟乙烯或高分子量聚乙烯组成的一对摩擦装置,当水平力大于摩擦力时,上部结构与基础将发生相对滑动,确保上部结构安全。该支座竖向承载力高、摩擦系数小、长期性能稳定,竖向承载力不受水平位移的影响、水平刚度小。弹性滑板支座主要与橡胶隔震支座配套销售,以满足大型建筑项目的减隔震性能指标要求。

(4)公路桥梁支座

公路桥梁支座是连接桥梁上部结构和下部结构的重要部件,起着将上部结构静荷载和动荷载集中传递至桥墩台的作用,同时满足上部结构因荷载、温度变化等因素作用下产生的变形。

从公司分产品营收上来看,隔震支座占比最大,高达70.49%,其次是消能阻尼器占比24.02%,这2项产品营收合计占比高达94%以上,是公司的核心主营收入来源。

三、公司未来看点

1、公司是减隔震细分行业龙头,参编多项行业标准

公司已成国内规模领先的减隔震产品生产基地,产品覆盖全系列建筑 隔震橡胶支座和建筑消能阻尼器(黏滞阻尼器、金属屈服型阻尼器、屈曲约束耗能支撑、摩擦阻尼器、调谐质量阻尼器)等,主要应用于 学校、医院、商住地产、重大市政工程等对抗震设防要求高的建筑,承接了较多国内重大项目,广受国家及地方认可,在减隔震领域中凸显行业领军地位。

2、抗震立法顺利落地预期较强 ,有望推动行业需求20倍增长

我国减隔震技术相对发达国家较为落后,近年国家频繁出台减隔震相关标准文件,已初步印证我国对于建筑抗震性能提升推进的决心。近年高层会议多次强调民生保障工作,叠加近期突发疫情的影响,国内对灾害类事前准备工作重视度或将进一步提升。抗震立法预期下,行业需求有望扩张20倍以上,公司作为业内龙头企业预计将显著受益,未来业绩有望呈现高增速。

3、公司立足云南,积极布局全国市场

2019 年省外开拓力度加大,综合毛利率有所承压 ,但仍处于较高水平 。公司立足云南积极开拓全国市场,2019年省外收入实现翻番,占比提高21.83个百分点至 36.59%,因竞争较为激烈,省外业务部门毛利率下降 4.29 个百分点至 51.61%,但仍然维持在较高水平。

公司多年来以隔震产品为主业,占比约80%左右,也是抗震效果较好的一类,减弱地震效果约可达50-80%,同时具备售价高、毛利率高的特征;随着行业扩张,目前公司也已逐步具备减震产品市场开拓的实力,覆盖领域愈加广泛。公司目前主业布局全国多个省市,包括云南,以及省外如 新疆、北京、山东、海南、甘肃、四川、西藏、广西、广东等地区,所布局区域均为全国设防烈度较高的地区,多年的布局经营有望助力其在未来市场开拓中赢得先机。

公司积极布局全国市场,在西安、宁夏、广州、深圳设立办事处,2019 上半年省外市场收入 5764.65 万,同比增长 143%。扩产和全国布局短期增加了费用,影响到净利润。但长期来看,在《建设工程抗震管理条例》将立法通过的背景下,有利于公司保持市场份额领先,可以预期未来业绩将快速释放。

4、疫情后云南省内基建大幅加码

2020 年1月专项债至今新增专项债已发 6622 亿,其中云南已发行 450 亿,投向基建建设的有89%,投向医疗的有11%。基建持续向好的背景下,项目落地有望加快,制约公司2019 年营收提升的重要因素有望得以化解。

5、注重研发投入,掌握核心技术

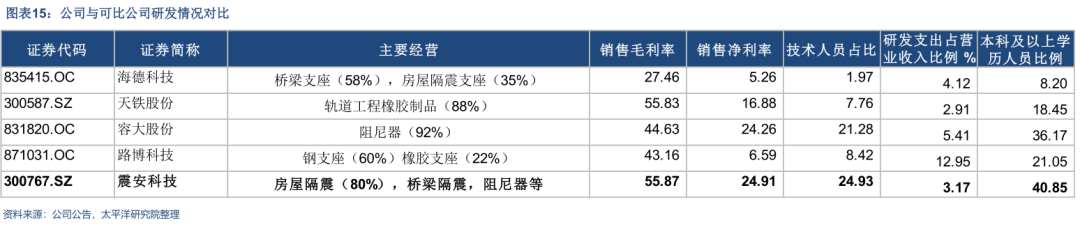

从团队人员和研发投入的角度来看,公司2012年就成立周福霖院士工作站(云南科技厅批准为第一批院士专家工作站),截至2018年拥有相关领域技术、研发人员94人,占总员工人数24.93%,与同行业可比公司相比处于较高水平。

6、公司历史业绩复合增速高,未来有望继续高速增长

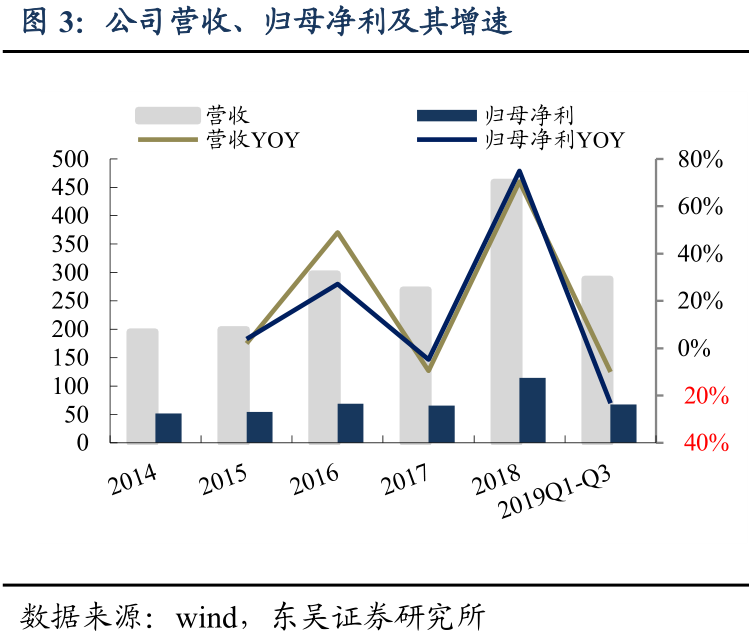

公司业绩长期复合增速高,不过由于收入体量较小,短期内受单个大项目的影响出现波动。在 2015~2018 年间公司收入年均复合增速达到32%,其中2017年收入不及 2016年、2019 年收入不及 2018 年的主要原因是2016年公司确认北京大兴国际机场项目的收入,该单项收入额超过1亿元,2018 年承担昆明市扶贫异地搬迁项目收入确认 0.79亿;考虑到公司收入规模有限,所以单个大项目对当期业绩产生较大影响。

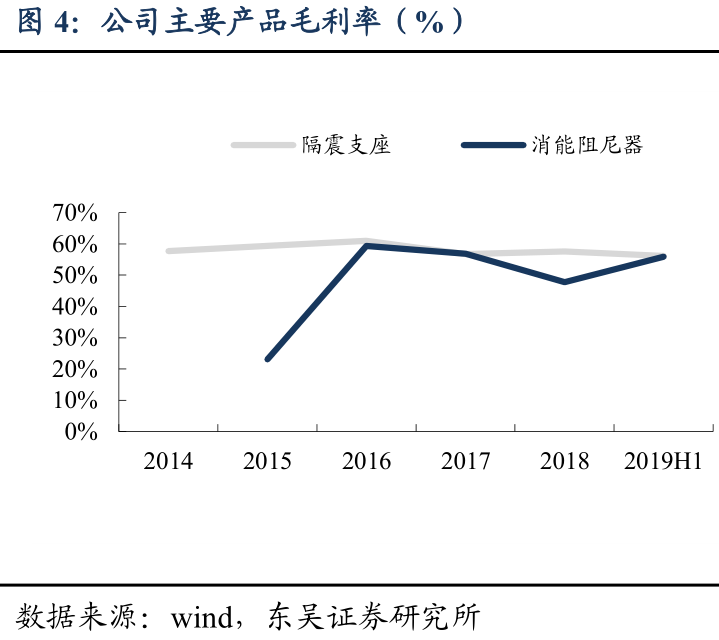

具体分产品来看,公司主要产品隔震橡胶支座的毛利率维持稳定,近年来保持在 55-60%的水平,消能阻尼器也保持在 50%左右的毛利率,盈利能力稳定。

四、风险提示

1,行业竞争加剧,毛利率下降

随着支持政策不断出台,建筑减隔震市场竞争逐步加剧,公司可能面临因竞争加剧导致毛利率下滑和市场占有率下降的风险。针对建筑减隔震市场竞争加剧的风险,公司将继续在规模、技术、市场等方面寻求突破,加快技术创新,进一步提高产品质量,开拓新的应用领域市场。

2,原材料价格上涨风险

公司减隔震产品所使用的主要原材料为钢材、橡胶、铅锭和胶黏剂,报告期内隔震橡胶支座 主要原材料成本合计占公司主要产品生产成本的比例平均为60% 左右。钢板、橡胶和铅锭均属于大宗商品,市场化程度高,价格受到经济周期、市场供求、汇率等各因素的影响,变动较大。如果未来原材料价格上涨,将会给公司的生产成本和经营业绩造成一定的影响。针对原材料价格上涨的风险,公司适时调整采购周期、增加原材料储备、可能的情况下调整产品价格,适时开展原材料期货套期保值业务,减少原材料价格上涨对公司经营的影响。

3,应收账款回款风险

公司下游客户主要为建设项目的施工方及少量业主方,受建筑行业景气度的影响,公司客户中的施工 方因不能及时收到工程建设款而拖欠公司货款。如果建筑行业景气度下降较快,公司应收账款发生坏账风险可能性将加大,进而影响未来年度的利润水平。针对应收账款回款风险,公司签订合同时按公司信用政策执行,销售过程中按合同约定收款,对到期未收回的款项加大催收。

4、产品价格下跌的风险

随着行业市场规模的增大,新的竞争者将会增加,市场竞争可能加剧,公司产品价格将可能下跌,从而影响公司未来经营。针对产品价格下跌的风险,公司进一步进行工艺改进从而降低成本,同时扩大生产经营规模降低单位产品的固定成本,争取降低产品价格下跌对公 司毛利的影响。

5、技术创新风险

公司新产品研发技术难度较大、周期较长,存在新产品推出滞后风险,导致新产品推出后和预期收益可能出现较大差距。针对技术创新风险,公司将继续引入专业人才,加大新产品的研发力度,缩短新技术应用于产品中的周期,提高公司持续竞争力。

最后小结一下:建筑物减隔震属于未来行业需求可能爆发10-20倍的一个特殊行业,而震安科技则是这个行业中当之为愧的绝对行业老大,并且拥有减隔震核心技术,随着行业需求的爆发,公司业绩将会持续受益。以未来5-10年的长期眼光来看,震安科技具备较高的投资价值,有望成为未来的长线大牛股。但是同时也要提醒注意的是,市场是不确定性的,既然长期逻辑OK,短期也未必就能赚钱。

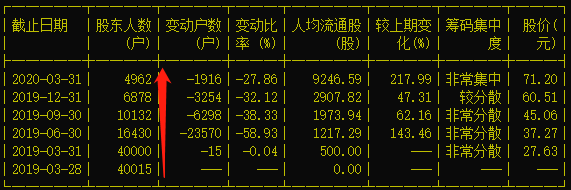

最后顺便提一个数据,我在查看公司股东数据的时候,吃惊的发现公司股东人数从4万余人下降到2020年1季度只剩下不足5000人,筹码越来越高度集中。

本文完。

公安备案号 51010802001128号

公安备案号 51010802001128号