-

数字货币的持续性,为啥这么差?

公子豹资本圈 / 2020-04-19 11:46 发布

老读者都知道,我是最早看好数字货币的一批,去年9月份,央行宣布要搞数字货币之后,我就持续分析,并挖掘了很多受益个股,很多龙头股最近才出现在券商的推荐名单中。

本周是数字货币表现较好的一周,前排个股涨幅有20-40%。但给人的感觉是,持续性不太好,K线震荡利好,机构砸起来也不手软,明明涨停了也反复开板。

今天来简单聊聊我的看法。

先来捋一捋时间线。去年9月穆长春说数字货币“呼之欲出”之后,一直在“呼”,迟迟不出。

然后又碰上了疫情,一方面使得正常工作节奏放缓,二方面使得非接触性支付更有必要,三方面,在危机模式下,央行想要更精准放水,数字货币能更好地控制传导路径。

当然,第二方面的需求其实并不迫切,因为中国的支付宝已经足够强大。这也是很多人质疑为啥还要用DCEP的原因。

大道理咱们不谈了,本周的催化剂是,网上传出农行DCEP内测的界面。其实这也不稀奇,几个月前就有工行的内测信息传出。我这再给你们看一个中行的。

由于内测不是稀罕事,所以短暂上涨后,板块差不多就熄火了。这就跟以往的走法一样,给人持续性很差的感觉。

后面再度走强,是由于苏州试点的消息,公职人员可以用DCEP坐公交车等。这意味着不再停留在实验室,落地已经有眉目了。

昨天,Libra发布白皮书2.0版,这是自去年6月发布Libra白皮书后最大的一次更新,最大看点是,向监管妥协,除了多货币稳定币系统外,新增单货币稳定币支持。

可以预见,流通量占统治地位的肯定是挂钩美元的Libra。Libra作为一种稳定币,尽管它不受美联储的完全控制,也将成为企业版事实上的“数字美元”。

有理由相信,libra是受到DCEP的刺激,才这么匆忙更新版本的。

不过,数字货币板块在昨天集体高潮之后,今天强分化。今天涨停个股是汇金股份和海联金汇,而且还反复开板,分歧很大。

汇金股份是典型的后排股,看点是盘子小、股价低。海联金汇看点是超跌和庄家深度套牢。

但也不能说海联金汇的逻辑最正,因为股东银联商务都宣布要减持了。你能想象重大业务改善之前,股东急吼吼跑路么?所以中长线逻辑要注意这个变数。

短线来看,海联持续放量,可能会有二波。但由于反复开板,所以不可追高,只能低吸。

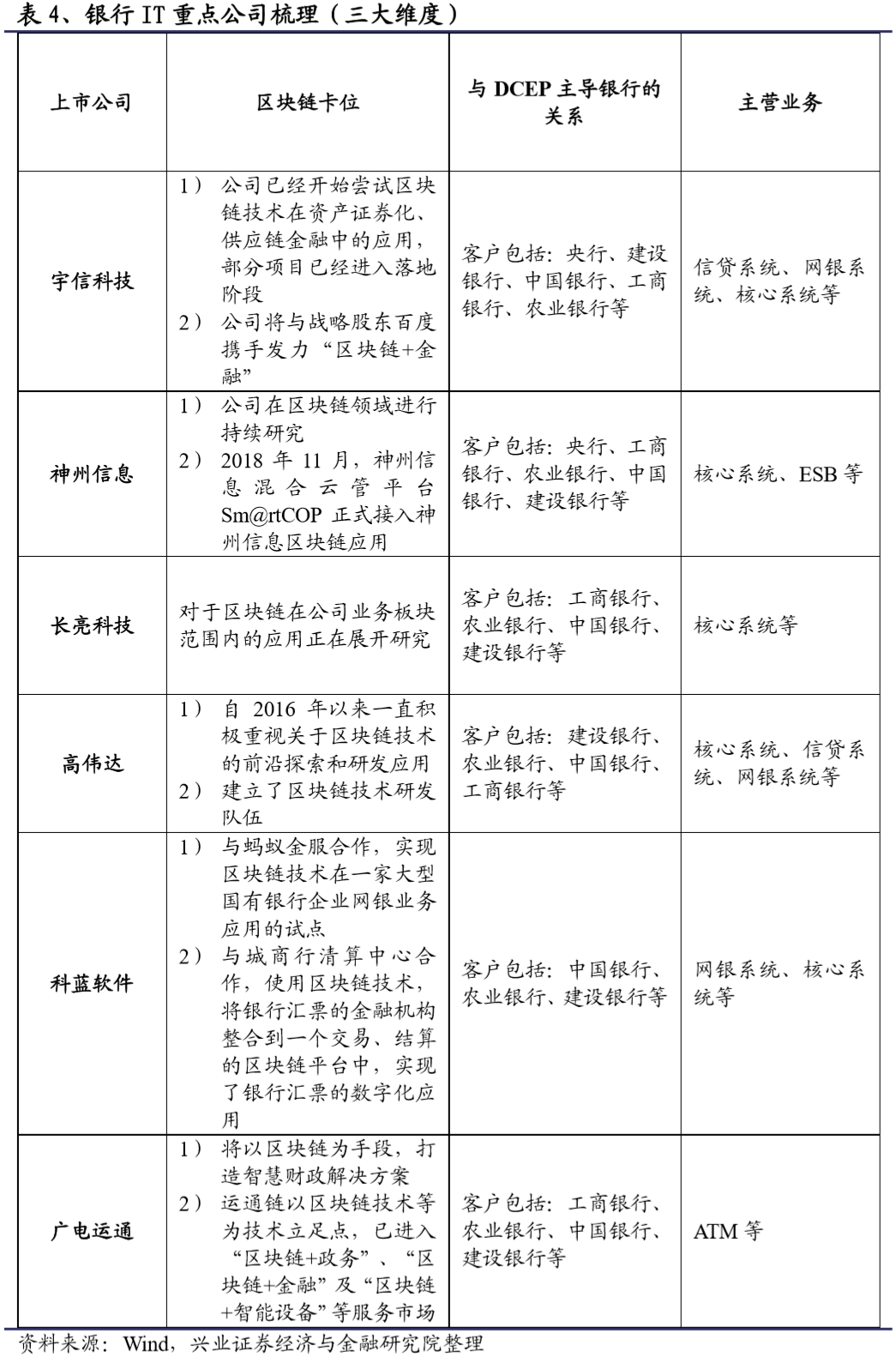

其它个股,基本是高开低走的态势,昨天机构买入的广电运通涨停板被砸,昨天机构出货的高伟达跌了8%,长亮科技、数字认证、四方精创这些辨识度最高的票,走势都不好看。

适逢周末,加上担心缺乏进一步消息进展,资金大多选择了出货。

由于试点刚刚开始,估计时间是半年到一年,也就是说到12月份才会正式落地。这一段属于消息真空期,可能在股价上表现为震荡。

政策的不确定性是一方面,另一方面是,市场对于数字货币概念对公司业绩的贡献,分歧很大,导致抄底和砸盘的人互道SB。

回顾过往的主线炒作:

猪肉股,天天涨价,新闻天天有报道。

ETC,所有车强制安装,银行为了推广都疯了,几家厂商吃得撑死。胎压监测也是类似。

工业大麻。虽然这个业绩有点虚,但“大麻”两个字就值得大吵特吵。

5G建设,沪电股份等业绩很早就体现,证明是实实在在的。

然而,DCEP能给上市公司带来多少业绩,大家看法并不一致。

看多的人认为,银行IT系统要换,终端POS机、ATM机要换,各种密码技术、交易所要搞起来,货币流通过程中也能收点手续费雁过拔毛。

(广电运通有没有本事搞个比特币ATM机?)

看空的人认为,很多技术并不需要推倒重来,原本就预留了端口,加一个模块就行,业绩贡献有限。

另外这是“国之重器”,能染指的只有银行自己人,顶多加上支付宝,其他人统统靠边站。你说他受益,可是从去年9月到现在,好像也没有什么公认有效的受益方式。

至于交易所,想都别想了。币圈普遍的观点是,这是一个中心化、单机版的游戏,央行天然就是可信任的,并不需要区块链来增加信用。

这个跟BTC、ETH等完全是两码事,互补影响,DCEP推出后,也不存在都BTC起到刺激作用。恰恰相反,由于可以监测到流向,你拿DCEP去买BTC,信不信分分钟给你封了号?

现在的关键,是没有看到清晰的盈利模式,所以潜伏盘一直在出货。

有人说,如果DCEP离线支付,需要手机具备NFC(近场支付)等功能,智能卡厂商或将受益。但是现在手机都有NFC功能了,这并不是新增。

从这个逻辑看,银行IT方向还好点儿,毕竟系统要更新。何况银行系统经过5-7年,现在也到了更新的时候。但这些,也没从招投标信息、订单、业绩体现出来,长亮中标的几个也是小虾米而已。

东吴证券测算,国有大型银行目前主要是内部自研,不考虑农商行,仅200家股份制银行、城商银行、外资银行未来IT系统改造升级需求空间,预计约20亿元。这个体量实在不够吃。

最大的受益方可能是商业银行。之前他们沦为了支付宝的通道,未来可能通过银行APP直接支付,安全性又比支付宝高,未来电子钱包提升手机银行APP使用频度,有助深度介入电子支付领域。但是银行的体量太大,这块业务对于增厚业绩帮助不大。

另一个受益的,是第三方支付机构,具备货币分发职能,现在明确的是和支付宝。问题是,他们现在实质上已有分发职能,未来只是换种形式,受益也一般。

除开支付宝,A股还有支付牌照的是海联金汇、拉卡拉、亚联发展。但他们能否参与进来,有很大不确定性,因为央行这事层级太高了。在他们之前,还有京东支付、平安易支付等头部企业呢。

海联金汇被银联减持;拉卡拉卖出去的资产又要买回来,来回割韭菜,诚信度存疑;亚联发展太靠后,这次甚至根本没有涨。当然,他们如果能参与进来,受益度还是很可观的。

公安备案号 51010802001128号

公安备案号 51010802001128号