-

2020年第一季度投资总结

指数基金价值人生 / 2020-04-13 22:42 发布

原创 价值人生

一、2020年第一季度收益总结

2020年第一季度实际组合包括场内组合、场外基金组合和港美组合的整体收益是-3.5%。(场内组合 -2%、场外基金 -10%、港美组合 -5%)

宽基全收益指数收益:

沪深300指数 -10.02%

中证500指数 -4.29%

中小板指数 -1.91%

创业板指数 +4.10%

恒生指数 -15.88%

恒生国企指数 -14.08%

标普500指数 (价格指数) -20.00%

纳斯达克100指数 (全收益指数) -9.44%

2019年领先的创业板指数和中小板指数,今年以来的收益依然保持领先,中证500指数反超了沪深300指数。这与行业构成紧密相联,信息科技行业好,中小创好。2019年周期行业不好,中证500指数受到了拖累。而今年以来蓝筹权重下跌得多,信息技术和周期行业都相对蓝筹权重好些。

今年以来全球市场都出现了普遍下跌,香港市场和美国市场都下跌了一两成。AH股溢价指数维持在了125。纳斯达克指数相对纳斯达克综合指数比较抗跌。

行业全收益指数收益:

今年以来行业正收益的是芯片、半导体、医药、消费红利、科技龙头、主要消费行业。全指信息和消费龙头下跌。芯片、半导体等科技类在三月份收益从四成多下跌到了一成多,主要消费在三月份不跌反涨,创出了历史新高,实现了正收益。白酒作为主要消费行业的细分行业,今年以来收益却排名靠后,亏损了一成多,金融和银行行业同样亏损了一成多。

行业内部和行业之间也分化了很多,全指信息和芯片半导体,主要消费和可选消费,主要消费和白酒都是涨跌不一。市场不再是同涨同跌了。

基本面策略类全收益指数收益:

央视50指数 -9.58%

基本面50指数 -13.88%

中证红利指数 -10.48%

标普红利指数 -9.20%

国信价值指数 -7.19%

红利低波指数 -13.53%

价值回报指数 -7.86%

科技龙头指数 +3.61%

消费龙头指数 -11.27%

消费红利指数 +4.52%

信息红利指数 -3.32%

东证竞争指数 -8.33%

中金300优选指数 -11.43%

标普质量指数 -5.60%

湾创100指数 -8.58%

创业蓝筹指数 +5.50%

创业成长指数 +6.86%

标普沪港深价值指数 -15.59%

沪港深红利成长低波指数 -13.32%

今年以来行业指数的分化远远比基本面类策略指数分化得多。价值投资类的指数下跌得比较多,然而价值投资类的很多公司出现了价值,招商银行、兴业银行、万科A等公司下跌出了安全边际,公司相关人士开始增持。

场内组合从金融、信息技术各占三成仓位,消费占一成仓位,慢慢的调整成了金融、信息技术共五成多仓位,消费占一成多仓位,其余是其它行业和指数基金。因为之前白酒换成科技行业,把消费行业的仓位给挤占了,科技上涨,白酒下跌,仓位更挤少了。白酒行业的洋河股份在行业中下跌更多,顺鑫农业不跌反涨。所以,买了青岛啤酒、五粮液、泸州老窖和增持了永辉超市,使消费行业不再低配。

场外基金组合以基本面类策略指数基金为主,尤其是以红利类和央视50指数基金为主,还持有沪深300价值、基本面50指数基金、香港类的指数基金,都是今年下跌比较多的。这些策略指数是可以长期穿越牛熊的指数,下跌出了安全边际反而不担心会继续跑输市场了。沪深300价值指数、中证红利指数、基本面50指数、上证50AH指数、恒生指数、H股指数市盈率都在8倍上下,市净率都是1倍以下,买这些指数基金相当于净资产之下上车。央视50指数、上证50指数的市净率在1倍至1.2倍之间。沪深300指数的市净率在1.2倍。这些蓝筹指数有了安全边际,长期持有也有了信心。美国市场是微亏,受益于LHC公司。美国市场配置得极少。

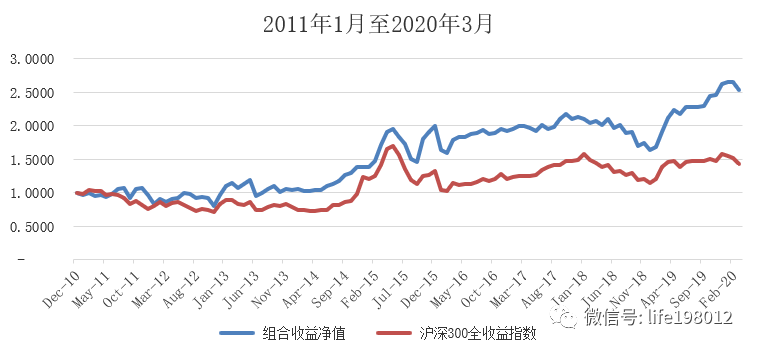

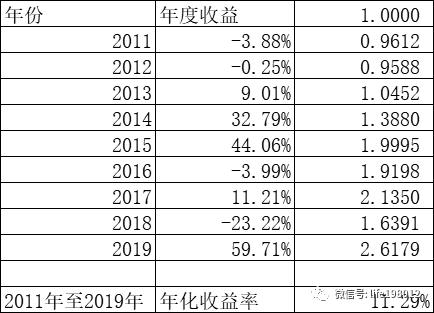

2011年1月1日至2020年3月31日,组合净值从1.00元到了2.53元。年化收益率是10.6%。同期,沪深300全收益指数是从1.00元到了1.42元。年化收益率是3.9%。中证500全收益指数是从1.00元到了1.20元。年化收益率是1.1%。

作为长期价值投资的业绩比较,基本面类策略指数长期穿越牛熊的收益:2011年初是1元,2020年3月末,标普红利全收益指数是1.9741元,央视50全收益指数是2.1791元。

二、2020年3月份末持仓总结

场内组合前三十只持仓:

中国平安、招商银行、兴业银行、宁德时代、冀东水泥、五粮液、央视50、万科A、万达信息、洋河股份、顺鑫农业、视源股份、泸州老窖、蓝思科技、东方雨虹、麦克奥迪、家家悦、中颖电子、新莱应材、H股ETF、海康威视、海螺水泥、格力电器、美的集团、青岛啤酒、艾华集团、洽洽食品、洲明科技、保利地产、法拉电子。

场外组合和港美组合前六只持仓:标普红利、央视50、全球医疗、价值基金、LHC、中金优选300。场外基金组合菜单中有跟投组合。

三、资产配置和定投

资产配置:总仓位100%。

本月增持了消费行业后已经满仓。在月中下跌最猛的时候,启动了把增量资金分成100份抄底央视50指数基金的计划,仅使用了2份。每个月20个交易日计算,如果天天下跌,100份可以维持五个月的。而这五个月的现金流也足够维持的,并且能够再额外积攒出现金流。这样做虽然对存量资金影响甚微,可是对心态好。有些投资者恐慌后卖在了底部,或是底部反弹后卖出,或是没上涨多少卖出。而持续投入可以保证知行合一的心态好。平常和都有提及。

环境变化,科技类的行业下跌得很快,这也是前面写了虽然长期穿越牛熊的基本面类指数下跌得多,却有安全边际值得长期持有的原因。科技类的行业可以下个周期后再起来,然而行业公司龙头可能会花落别处了。所以,做科技类的组合,一方面尽量向前沿的科技行研的学习,另一方面尽量向指数基金学习,向创蓝筹、创成长等指数基金抄作业也是可以的。行研的主动策略和指数的被动策略构成了持仓组合。白酒行业今年以来下跌,科技行业三月份下跌,消费行业虽然白酒下跌,三月份却整体逆势上涨。行业均衡配置是必要的。

定投:存量资金满仓,增量资金轻仓。如果货币基金储备池不够,市场稍有好转,可以解散100份抄底计划,补充到货币基金储备池里。如果底部时间较长,则可以把抄底的部分成为上车的一部分,把抄底的央视50指数基金进行长期资产配置。

总之,在市场的底部区间,存量资金满仓,增量资金根据现金流的情况,从轻仓到慢慢上车。市场稍有好转,开始从资产配置减仓和现金流两方面增持货币基金储备池。

公安备案号 51010802001128号

公安备案号 51010802001128号