-

【天风策略丨创业板预告点评】结构上有哪些看点,后续关注什么?

徐彪

/ 2020-04-10 13:24 发布

/ 2020-04-10 13:24 发布随着疫情全球蔓延,市场笼罩在经济悲观预期与企业盈利下修的阴霾中。截止4月9日晚,全部A股和创业板一季报披露率分别为23%和86%,负增长的比例分别达58%和62%,还能维持正增长的公司似乎已算得上表现不错的。那么,从目前数据来看,结构上还有哪些细分行业表现较超预期?哪些细分行业受损较明显?后面的行业配置怎么看?

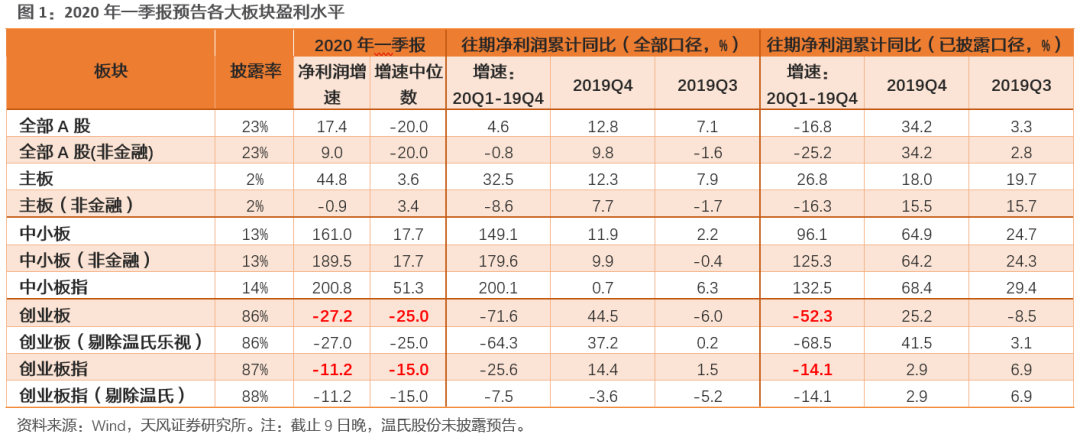

1. 无悬念的负增长,但头部指数盈利韧性相对较好 截至2020年4月9日晚,全部A股、创业板、创业板指的2020年一季报预告披露率分别为23%、86%、87%。 从披露率较高的创业板来看,一季报较大幅度的负增长已无悬念。创业板和创业板指2020Q1预告的净利润增速分别为-27.2%和-11.2%,以已披露口径来看,分别较2019Q4的增速下滑52.3个百分点和14.1个百分点。而主板和中小板目前披露率较低,增速数据的可参考价值不大。

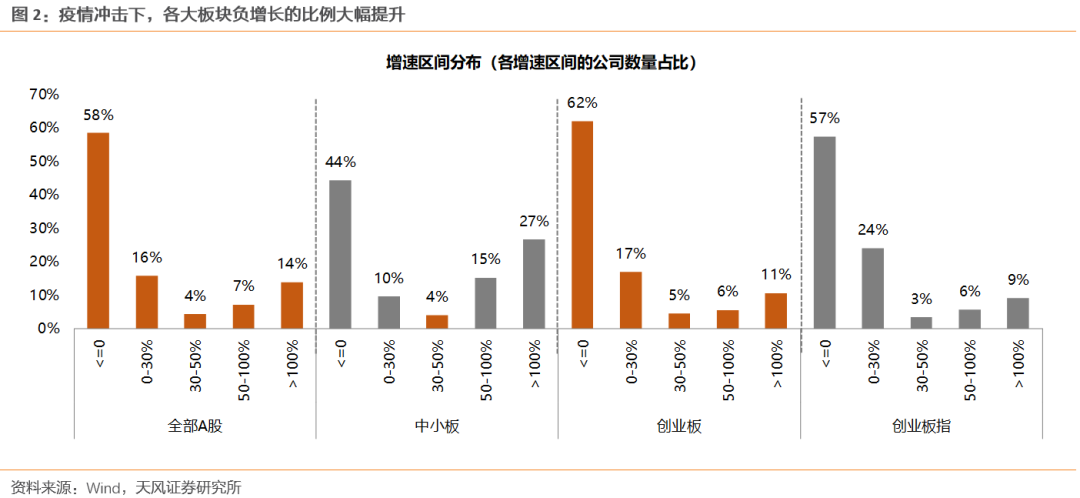

从增速区间分布看,创业板的负增长的比例创历史之最,达到62%。创业板指负增长比例达57%,略好于板块整体。疫情冲击下,多数企业盈利无差异都要面临一定的损失,但在盈利大幅下滑的过程中,代表行业头部公司的创业板指的抗冲击能力相对较强。

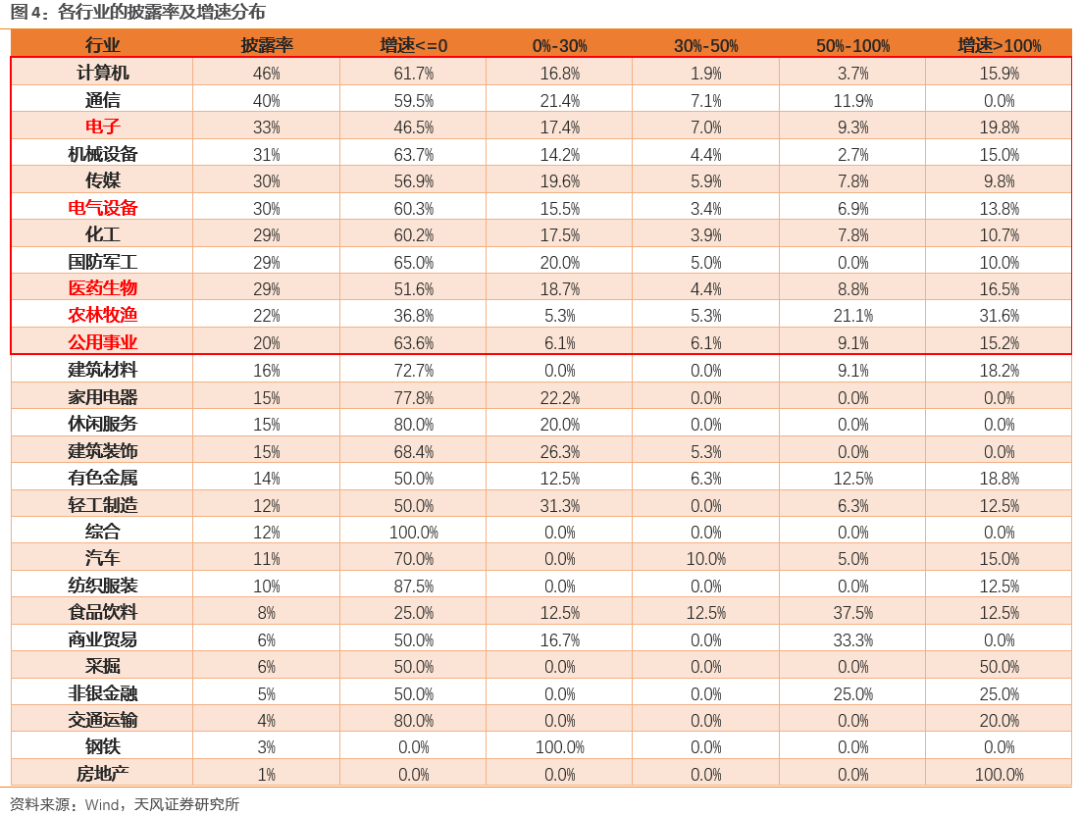

2. 边际向好的行业集中于农业、医药、电子、食品等领域 在整体盈利大幅下滑的环境下,一季报中仍然保持较高增长或正增长的行业并不多。 首先,从增速的分布来看,披露率>20%,且增速高于50%的个股占比>20%有:农业、电子、医药、公用事业和电气设备。其中,农业是在供需失衡下的价格上行周期里,盈利持续向好,比如牧原等;电子受疫情影响有一定滞后性,半导体和部分消费电子一季报仍维持较高增速,比如立讯和歌尔;医药受疫情催化下设备与耗材需求量增加,盈利正贡献明显,如迈瑞、鱼跃等;公用事业则来自环保领域需求增加的影响,如玉禾田等;电气设备主要来自光伏和风电领域,受疫情影响也存在一定滞后性。 另外,负增长比例大于70%,承压相对明显的行业有:纺服、休闲服务、交运、家电、汽车等行业。

其次,从细分板块增速来看,一季报增速较高或边际向好的行业主要有几类:农业(养殖/饲料)、电子(半导体/电子制造/元件)、医疗器械、食品加工、互联网传媒(游戏)、券商,以及受益于成本下降的化学纤维和包装印刷等。

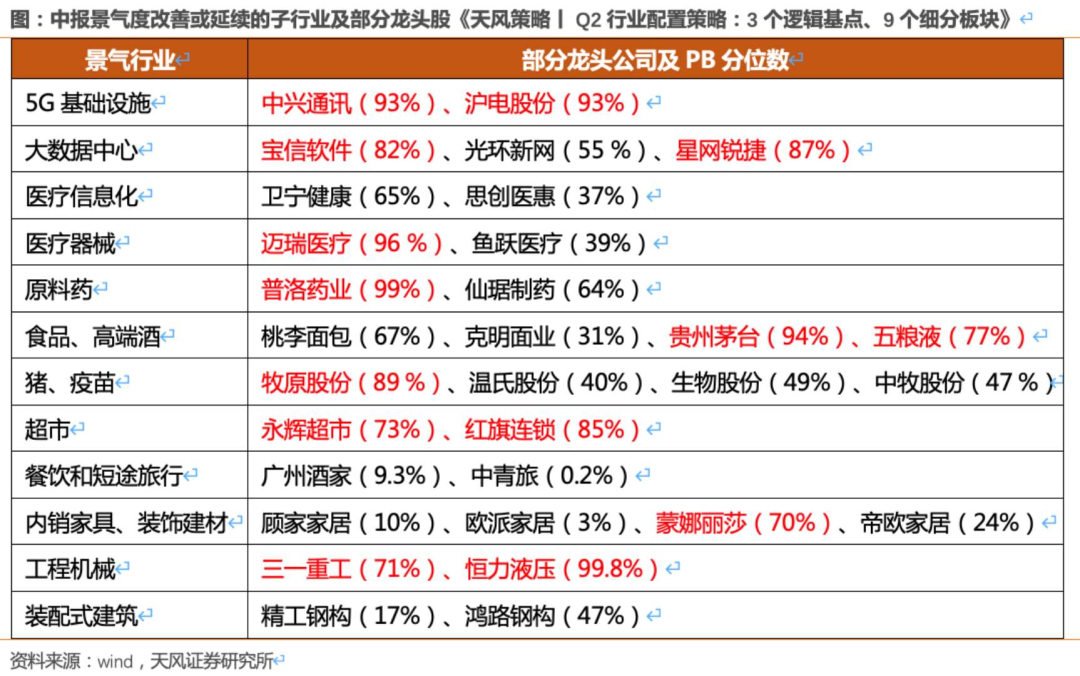

最后,随着一季报预告的披露,大家在中期配置思路上,更关注的是一季报不错的哪些业绩能延续?一季报不好的哪些能出现趋势性改善? 另外,从行业配置日历效应的角度: 一季度尤其是春季躁动期间行业配置的日历效应背后的逻辑是【成交放量、风险偏好提升下,“提高远期业绩(未来几年甚至更长期)展望的权重”】。因此各类主题表现更好。 二季度行业配置日历效应背后的逻辑是【成交萎缩、风险偏好回落下,“提高当期业绩(一季报和二季报延续性)的权重”】。因此有业绩的核心公司表现更好。 因此,结合行业研究员对中报业绩的判断,我们梳理了下图中的细分板块作为Q2的重点推荐: 【5G基础设施】、【大数据中心】、【医疗信息化】、【医疗器械】、【食品和零食、高端酒】、【疫苗】、【餐饮和短途旅游】、【内销家具、装饰建材】、【装配式建筑】

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号