-

精工钢构--有望受益新旧基建共同发力 !!!

操盘手涛哥111

/ 2020-03-17 16:24 发布

/ 2020-03-17 16:24 发布

受到全球疫情影响,以及全球股市大幅下跌造成的恐慌情绪蔓延,市场连续出现大幅波动,出现这种情况的根本因素还是外围传导导致,参照下之前经验,这种传导影响只是短期的,A股目前整体还是处于底部,整体估值经过这波调整之后,已经有了较大的集中释放,短期反而出现了较为好的低吸机场机遇,但是前提还是选择基本面优质的个股标的,选择盘中低吸进场更合适。

今天涛哥跟大家分享一家新老基建同时受益标的--精工钢构

精工钢构成立于 1999 年,于 2003 年成功在 A 股上市,是国内钢结构领域领军企业,公司紧紧围绕“一体两翼”战 略,以钢结构业务为主体,大力发展装配式建筑和 EPC 工程总承包业务。截至目前,公司在国内设有浙江、安徽、 湖北、广东、上海五大钢结构生产基地及绍兴、雄安、广州三大装配式建筑基地,经营区域覆盖全国;此外在国际业务方面,公司覆盖南美、北非、中东及中亚、东亚、亚太、澳洲等六大国际市场。

公司通过国家体育馆“鸟巢”、北京大兴国际机场、广东新观光电视塔(小蛮腰)等上百项“高、大、难、新”地标建筑,在传统基建领域树立了良好的品牌优势;通过绿筑GBS集成建筑产品体系,在医院、学校、住宅等钢结构渗透率较低的新市场有所突破,同时,公司也一直是“新基建”的参与者,先后承建了苹果乌兰察布数据中心、腾讯清远清新云计算数据中心、阿里数据港张北数据中心、华为5G实验室等项目,并针对新基建建筑的特殊需求作产品研发,在细分市场拥有技术优势和品牌优势。因此,当前“传统基建”与“新基建”双轮驱动的形势有利于公司发挥竞争优势,促进业务的快速发展。

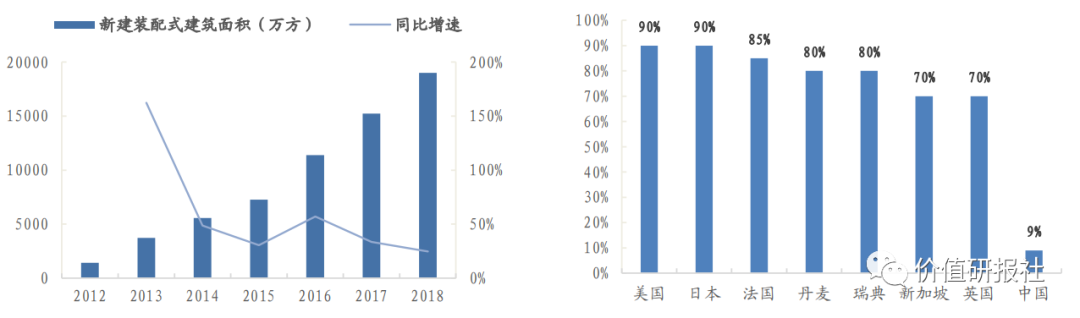

近年来装配式建筑上升到国家战略层面,政府持续出台相关政策:在过去一段时间,政府在《关于大力推 进装配式建筑的指导意见》、《办公厅关于促进建筑业持续健康发展的意见》等多个政策中明确提出“力争 用 10 年左右的时间使装配式建筑占新建建筑的比例达到 30%”的具体目标。2019 年 12 月 23 日全国住房和城乡建设工作会议中对明年的重点任务做出部署,其中包括总结推广钢结构装配式等新型农村建设试点经验,提升农房品质和农村生活条件;着力推进建筑业供给侧结构性改革,促进建筑产业转型升级,大力推进钢结构装配式住宅建设试点。

根据装配式建筑网的数据显示,2015 年我国新建装配式建筑面积占城镇新建建筑面积比例仅为 2.7%,经过几年快速发展,2018 年我国新建装配式面积约为 1.9 亿平方米,占城镇新建建筑面积比例提升至约 9%,但对比世界主要国家 70%以上的装配化率仍有较大差距。受益于政策面的持续推动,我国建筑装配化率有望进一步提升,市场前景广阔。

目前已形成了 PSC 住宅体系、公寓体系、学校体系、医院 体系、办公楼体系五大产品体系,内容涵盖了 BIM 系统的协同集成化设计,智能化构建制造、模块化安装,同时搭建了“之云 Z-Cloud”信息化管理平台,实现了信息化设计、采购、运营管理和运维管理的全产业链服务,为客户提供建筑一体化解决方案。

1、行业领先的 PSC 装配式集成体系 。

公司自主研发的绿筑 PSC 集成建筑住宅体系,可将装配化率提升至 50-95%;服务内容涵盖设计、加工、施工安装、 运营维护全过程,具备装配式建筑 EPC 实施能力。通过 PSC 集成体系及物联网技术的应用,有效减少整体项目工期、 施工措施、建筑垃圾、现场工人、现场粉尘、现场噪音等,改变了传统建造方式对现场工人的依赖,真正实现了绿色建造。

直营 EPC 模式依托生产基地为半径向外拓展,目前已经建成试投产的绍兴绿建集成科技产业园区生产基地能够很好 地覆盖长三角地区、在建的河北望都绿色集成产业园生产基地覆盖京津翼及雄安地区,此外拟建设的广州装配式建 筑生产基地能够很好的辐射华南地区,三大生产基地预计年产能将达 1100 万方。

2、EPC 模式优势显著,有望成为公司新的业绩增长点 。

工程总承包是建筑行业业务模式的总体转型方向,总承 EPC 总承包模式的运用能够将实施阶段的三个主要工作即勘测设计、项目施工和设备采购“集成化、统一化”,从而降低工作成本,提高工作效率,保证工作质量,真正做到“多、快、好、省”。

公司紧抓政策红利,逐步从乙方的乙方(专业分包)向甲方的甲方 (EPC 总承包)转变,EPC 总承包模式有望提高公司对于项目的主控能力、提升项目利润空间、改善公司现金流状况。截止目前已承接 EPC 工程总承包项目 7 项,合计总额达 45.6 亿元,2019 年公司承接了 23.5 亿元的公共建筑——绍 兴国际会展中心一期 EPC 工程,该项目是公司以 EPC 总承包模式承接的规模最大的集设计、采购、施工为一体的“交钥匙”工程,公司 EPC 转型之路由此进入跨越发展阶段。

盈利及估值

受益于政策红利,公司在传统钢结构分包模式基础上,逐步从乙方的乙方(专业分包)向甲方的甲方(EPC总承包)转变,此外公司借助“直营 EPC+专利授权”大力推广装配式建筑,公司在手订单充足,我们预计未来三年公司业绩有望继续维持高增长态势,盈利能力有望进一步增强。我们预计公司 2019-2021 年 EPS 各为 0.22 元、0.28 元、0.34 元/股,对应 PE 为 13 x、11x、9x。

目前随着新老基建投资加码,公司充分享受整个政策与行业增长红利,2020年给与15-18的市盈率对应公司股价为4.2-5.04元。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号