-

重磅:市盈率仅20倍,打破国外垄断的半导体公司

财经挖掘机 / 2020-02-26 18:14 发布

目前的市场是机构主导的市场,和前些年变化很大,机构成为市场最主流的资金。市场比以往更加注重逻辑以及价值。 这一轮行情是科技股的大牛市行情,即使偶尔会轮动到传统行业,但主线还是科技。

这一轮轰轰烈烈的科技行情,造成了很多大牛股的公司,很多半导体芯片板块的高科技公司,估值都在100倍以上(市盈率PE>100),而通过深入研究,发现两市还有一家半导体方向的高科技公司,估值仅仅20多倍(市盈率PE=20多),并且还是国内科技细分行业的唯一的龙头公司,无法替代,这家公司就是蓝晓科技。(下午时间仓促,没来得及把资料全部整理出来,现把资料重新归纳总结一下)

下面逐一分析蓝晓科技的价值。

1、超纯水(半导体芯片的材料+面板显示器线路板材料)

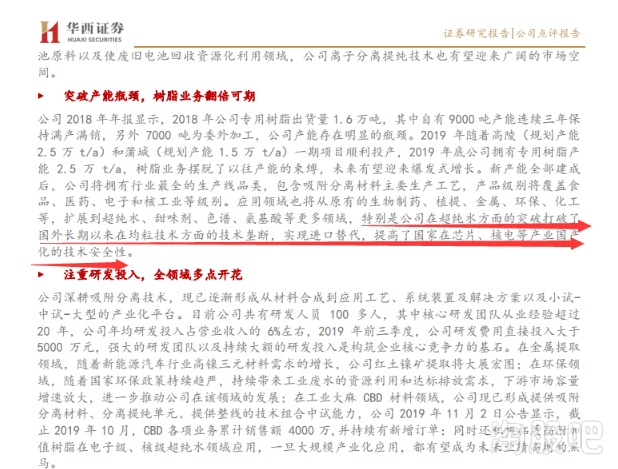

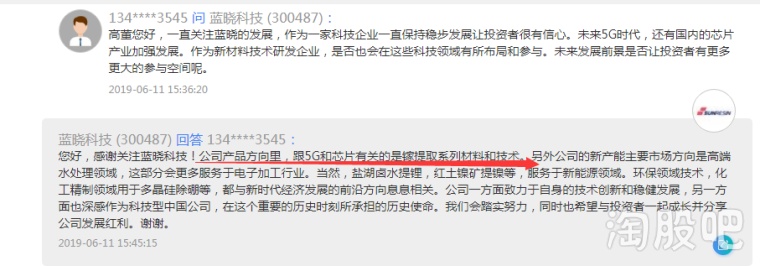

蓝晓科技于2019 年研发了电子级和核级的超纯水,要求电导在 18MΩ以上,TOC<1-5ppb,甚至更低到 ppt 级。在特定的行业,显示非常重要的应用性能,是获得电子级、核级超纯水的唯一选择。典型的应用比如芯片生产中大量消耗 的超纯水。而这些领域,一直是被前端国外少数几家公司垄断。国内暂时还没有公司能做出相关产品,而蓝晓科技是国内唯一,全球仅有的几家公司中能研发电子级和核级的超纯水的半导体材料。等于说蓝晓科技的超纯水半导体芯片材料打破了国外的垄断,自主研究,国产替代,并且做到了国内第一。这一块的市场空间也是巨大。未来随着国家对半导体行业的政策扶持,蓝晓科技在超纯水的半导体芯片的材料中将获得巨大的收益,并且这个技术目前国内仅仅只有蓝晓科技一家公司能做,国内唯一。打破了国外垄断。

另外,蓝晓科技的超纯水产品还可以应用于面板显示器线路板材料。空间巨大。

以下是蓝晓科技的调研纪要。

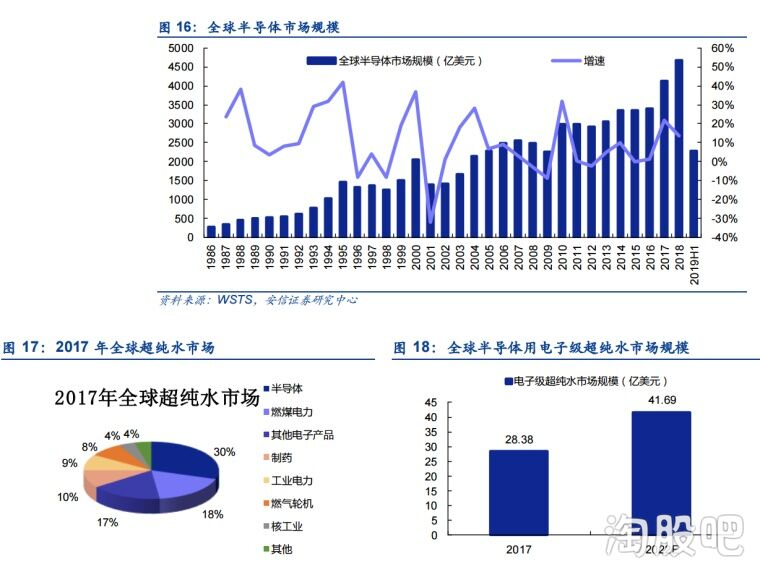

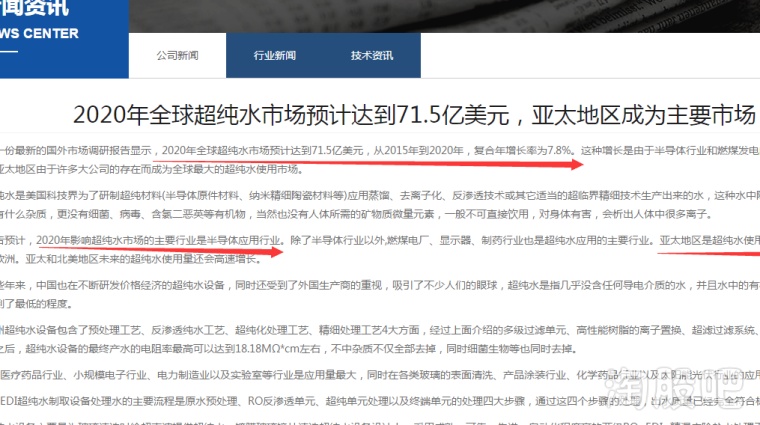

超纯水2020年市场预计达到71.5美元,主要市场为亚太市场,主要行业为半导体芯片制造。市场前景目前位于高速增长状态。

下面是券商机构对蓝晓科技的一些半导体估值思考。

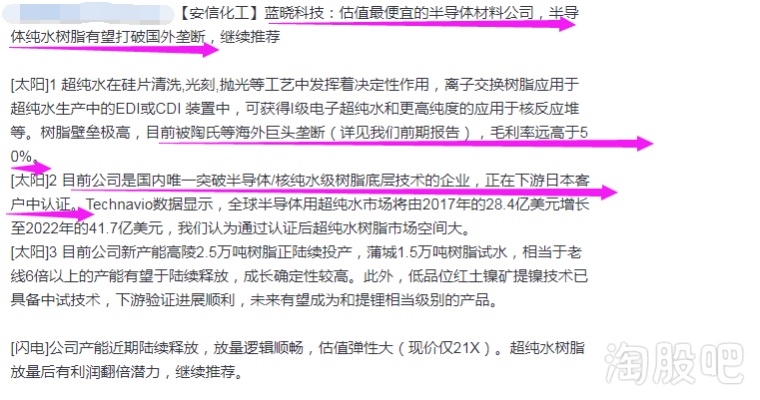

蓝晓科技:估值最便宜的半导体材料公司,半导体纯水树脂有望打破国外垄断。

超纯水在硅片清洗,光刻,抛光等工艺中发挥着决定性作用,离子交换树脂应用于超纯水生产中的EDI或CDI 装置中,可获得I级电子超纯水和更高纯度的应用于核反应堆等。树脂壁垒极高,目前被陶氏等海外巨头垄断,毛利率远高于50%。这一块目前国内仅有蓝晓科技,属于全球前列,国内第一且唯一,市场空间巨大。

蓝晓科技是国内唯一突破半导体/核纯水级树脂底层技术的企业,正在下游日本客户中认证。Technavio数据显示,全球半导体用超纯水市场将由2017年的28.4亿美元增长至2022年的41.7亿美元,我们认为通过认证后超纯水树脂市场空间大。

目前公司新产能高陵2.5万吨树脂正陆续投产,蒲城1.5万吨树脂试水,相当于老线6倍以上的产能有望于陆续释放,成长确定性较高。此外,低品位红土镍矿提镍技术已具备中试技术,下游验证进展顺利,未来有望成为和提锂相当级别的产品。

超纯水主要市场消耗于半导体芯片的生产,超纯水是蓝晓科技2019年新项目投产后,才扩展出来的新领域。应该为2020年的爆发点。 原有公司产能是9000吨,7000吨委加工,共计1.6万吨,19年底第一期项目已经投产运营了,增加产能2.5万吨,第二期与2020年年底进行投产1.5万吨。增加产能4万吨(树脂是超纯水生产材料),扩产2.5倍。由于超纯水毛利率超50%以上,预计2020年同比19年增加实际营收150%,21年增加250%。这一块的利润巨大。

2、氮化镓(半导体+5G应用)

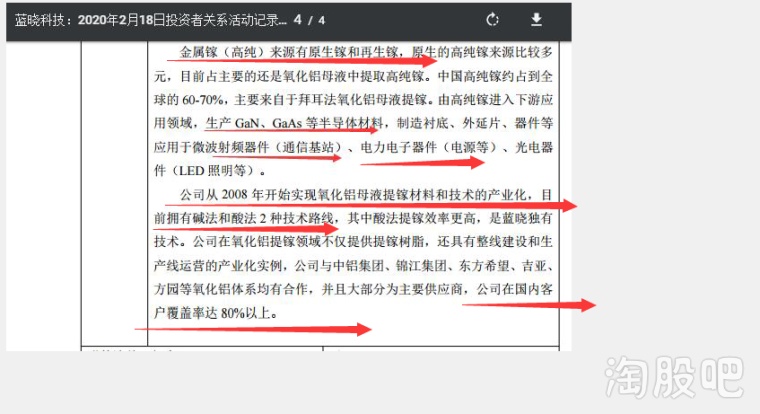

蓝晓科技是提取金属镓的龙头企业,在国内金属镓提取领域处于绝对龙头地位,称其为“提镓第一股”,并不虚言。金属镓(高纯)来源有原生镓和再生镓,原生的高纯镓来源比较多元,目前占主要的还是氧化铝母液中提取高纯镓。中国高纯钾约占全球的60—70%,主要来自于拜耳法氧化铝母液提镓。由高纯钾进入下游应用领域,生产GaN(氮化镓)、GaAs等半导体材料,制造衬底、外延片、器件等应用于微波射频器件(通信基站)、电力电子器件(电源等)、光电器件(LED照明等)。

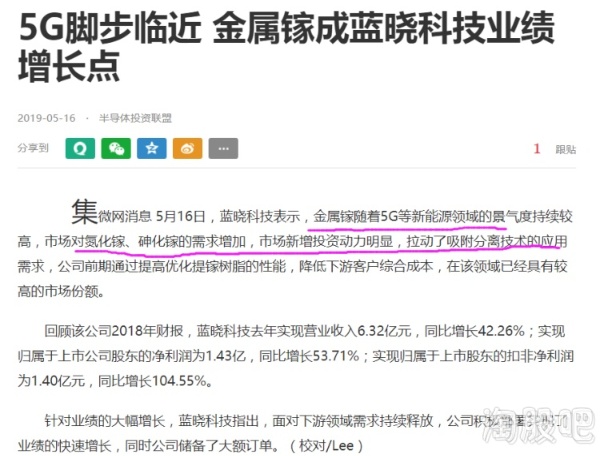

蓝晓科技从2008年开始实现氧化铝母液提取镓材料和技术的产业化,目前拥有碱法和酸法两种技术路线,其中酸法提镓效率更高,是蓝晓科技的独有技术。公司在氧化铝提镓领域不仅提供提镓树脂,还具有整线建设和生产线运营的产业化实例,公司与中铝集团、锦江集团、东方希望、吉亚、方园等氧化铝体系均有合作,并且为核心供应商。金属镓随着5G 等新能源领域的景气度持续提高, 市场对氮化镓、砷化镓的需求不断增加, 市场新增投资动力明显, 拉动了吸附分离技术的应用需求, 公司通过提高优化提镓树脂的性能, 不断降低下游客户综合成本,公司在全国提镓领域的客户覆盖率达到80%以上。

蓝晓科技在10年前就已经介入了提取金属镓的行业,并且依然是国内第一,而且还处于国内垄断地位,在全国提镓领域的客户覆盖率达到80%以上。这个也是蓝晓科技的独家技术,国内无竞争对手。

3、其他

a、特斯拉的干电极技术的超高镍正极材料。 金属镍需求稳定增长,长期将受益于三元材料镍需求释放。2018年1-11月全球矿山金属镍产量216.9万吨,同比增加15.4%,其中红土镍矿产量增长多于硫化镍矿,截至2018年底,红土镍矿在全球镍矿供给中占比超过65%,预计未来这一比例还将继续提高。镍矿供给结构的变化,是由于镍铁、镍盐产能的持续扩张,其原料均是以红土镍矿为主,而且新能源汽车产业将推动锂电池行业的快速发展,增加对镍钴资源的需求。在红土镍矿开发中,湿法路线工艺逐步成熟将成为未来的主流技术路线,给吸附分离技术带来巨大的市场需求。”而蓝晓科技的红土提镍的技术已经成熟,2020年将迎来产业化签单,也将是新能源汽车领域一个重大突破。

b、碳酸锂板块。 碳酸锂板块,蓝晓科技的收益进入爆发期,公司卖了10个多亿的设备,这10个亿是分120个月,每月有净利润分成,收入增长稳定。2020年有新的7000吨碳酸锂项目的分红收入,将进一步增加碳酸锂板块的盈利能力。

c、工业大麻提取。 蓝晓科技在工业大麻提取领域,巳和国内多家知名机构和公司展开深度合作,大麻纯化提取设备已经完成中试并实现小规模销售,截止2019年第三季度公司工业大麻提取纯化设备巳实现销售收入超亿元,后市销量增速和市场空间非常广阔。

d、医药领域。 本次疫情期间,蓝晓科技在医药领域的订单极速增长,公司陆续接到多家胸腺肽客户通知,要求尽快提供Wang和Rink系列树脂产品,配合抗疫药物生产。Wang树脂和Rink树脂作为公司固相合成载体产品体系,是本次疫区急需胸腺五肽和胸腺法新生产的重要材料之一,公司是该领域核心供应商之一。

4、业绩估值

蓝晓科技,近几年以来,业绩高速增长,净利润增速连续几年超过了50%,符合高成长公司的要求。2020年蓝晓科技的业绩有望进入更大的爆发期,按照目前公司业务测算,今年蓝晓科技的净利润有望达到4亿,而目前蓝晓科技的总市值仅仅只有80多亿,市盈率只有20倍。

蓝晓科技在半导体芯片材料、氮化镓等高科技细分领域,技术位于国内第一,且国内唯一,全球顶尖(全球仅有2-3家公司有此技术),打破国外垄断的半导体芯片核心材料。

目前市场上的半导体芯片公司的市盈率超过100倍,而蓝晓科技这种全球顶级的半导体芯片材料公司,给予保守的60倍估值,是合理。如果按照60倍估值对蓝晓科技进行评估,那么蓝晓科技的合理总市值=4x60=240亿市值,而目前蓝晓科技总市值仅仅只有80亿,属于严重低估。这个逻辑和去年的航锦科技非常类似,航锦科技目前总市值达到了200多亿。蓝晓科技的合理估值应该和航锦科技接近。综上所述,蓝晓科技是一个极度低估的高科技公司,值得重点关注。

(免责声明:文中涉及的公司内容,都是参考了其他网友的分享和公开信息,内容不构成任何买卖建议,据此买卖,盈亏自负)

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号