-

【半导体】存储器:新一轮涨价周期开启

金鼎股战场

/ 2020-02-20 17:53 发布

/ 2020-02-20 17:53 发布受此前半导体下行周期的影响

, , , , 。 , , 。 涨价的原因可以归结为四个字

: 供需失配。 , , , , , 。 DRAM

: 第一轮2012Q4-2013Q3涨价的原因是Elpida公司被美国Micron收购, , , 。 , 。 , 。 , , , 。 NAND

: 第一轮( ) , 。 , 。 , , , ; 手机市场瓜分货源, , ; 原厂正在扩大PC OEM市场布局, 、 、 , 、 , 。 Nor Flash

: 第一轮( ) , ( , , , , 、 , 。 , , 。 , , , , 。 投资建议

: 根据预测的存储芯片涨价趋势, : 兆易创新/北京君正/澜起科技风险提示

: 的不确定性、 、 、 1. DRAM涨价剖析

2017年11月以来

, , 。

第一轮价格上涨

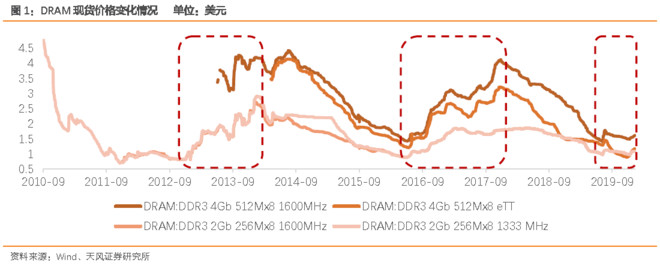

( ) : 本轮DRAM涨价是从2012Q4开始

, , ; 2GB模组最高价涨幅也突破10%, , , , 。 , , , 。 、 , , 。 需求端

: 虽然PC端需求低迷, 、 。 , , , , 。 供给端

: 随着Elpida公司已被美国Micron收购, , , , 。 , 。 , , , , 。 第二轮价格上涨

( ) : 本轮DRAM涨价是从2016 Q3开始

。 , , 。 , , , 。 , 、 , 。 , , , 。 需求端

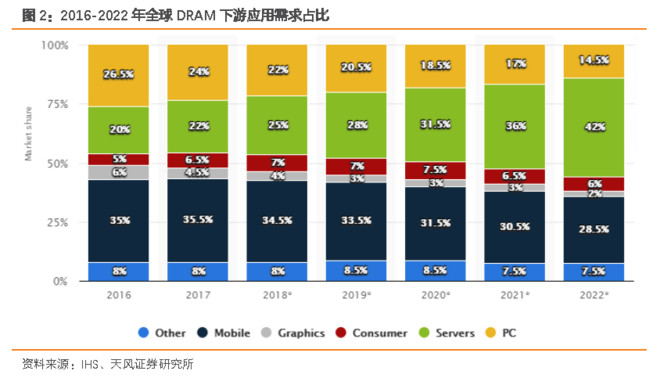

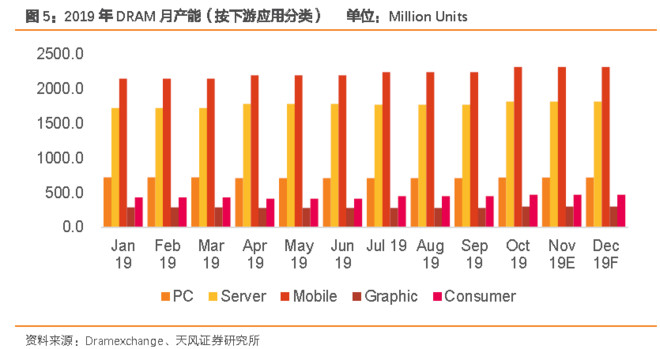

: DRAM 所面向的下游需求主要包括: 标准型(PC)、 、 、 、 。 , 、 , 。 , , 、 、 , , , 。 , 。 , , , 。

供给端

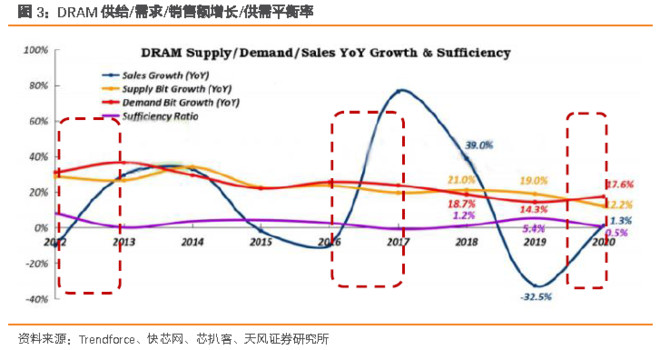

: DRAM是个波动十分激烈的产业, 。 , , 。 , ; 而后期开设的工厂则面临着更加严酷的价格竞争。 , 。 , , , , , 。 从两轮价格上涨的分析可以看出

, 。 , 。 。 , , , 。 , , 。

那么如果根据需求平衡率来判断

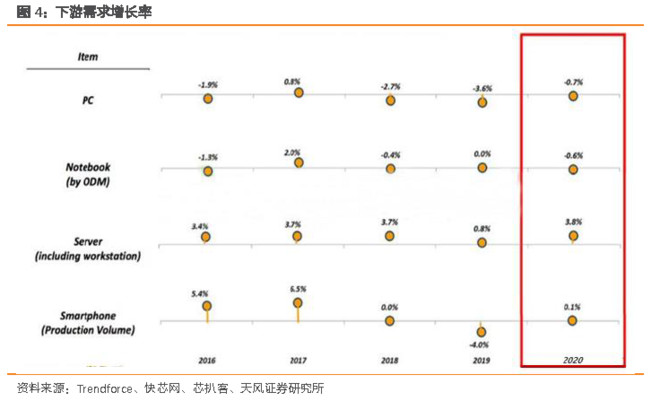

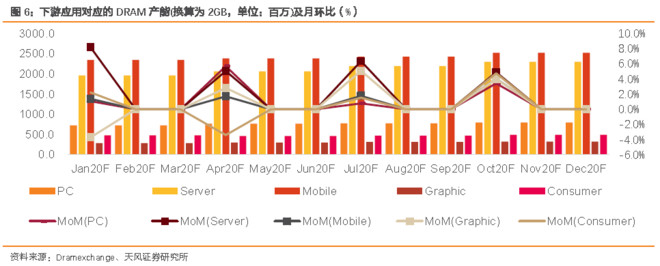

, , , 。 观察下游需求端的增长率

, , 。 。

下游应用中

, 、 。 , , 。

从供给端看

, , 。

除应用端各产能有所区别外

, , , , , 。

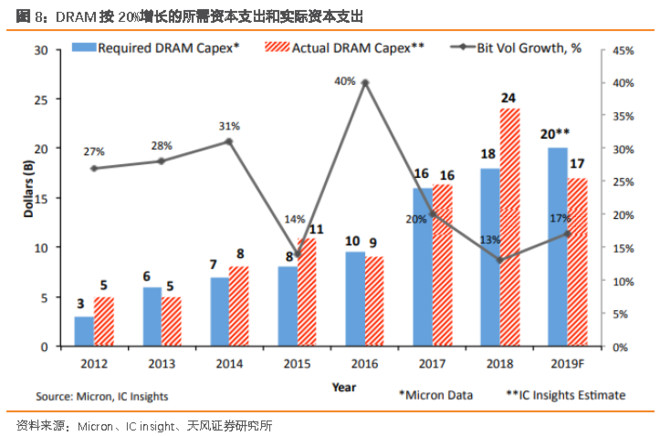

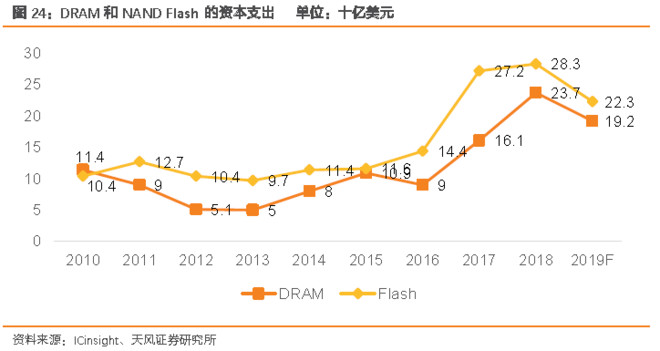

从供给端资本支出上看

, , 、 , 。 , 。 , 。 , , , 。 , 。 , 。 、 , , 。 。 , 。

从整体供需状况来看

, , 。 , , 。 , , , 。 , , , ; 若原厂能够在第一季增加供货量, , 。 , , 。 , 、 , , 。 根据供需状况的的分析

, , , , , , 。

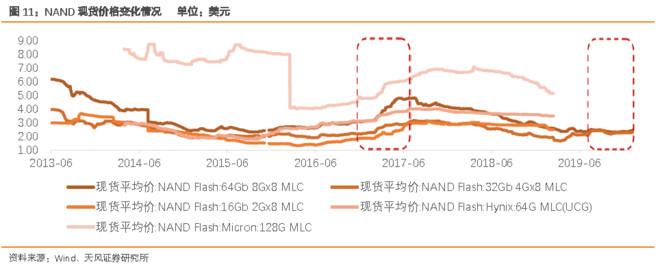

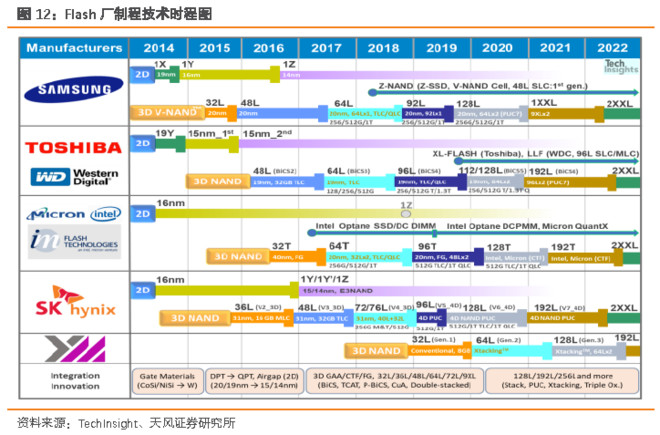

2. NAND的涨价剖析

2017年11月以来

, , 。

上一轮NAND涨价是从2016 Q3开始

。 , 。 , 。

供给端

, , , , 。

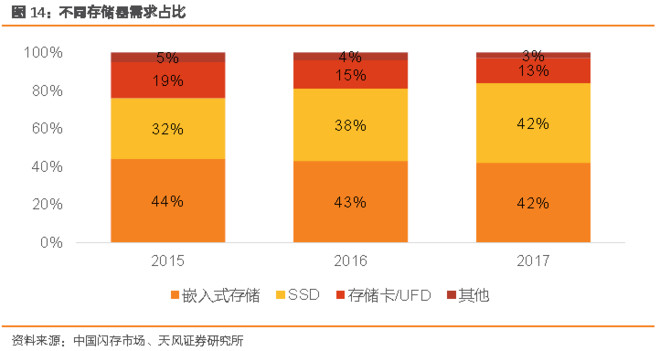

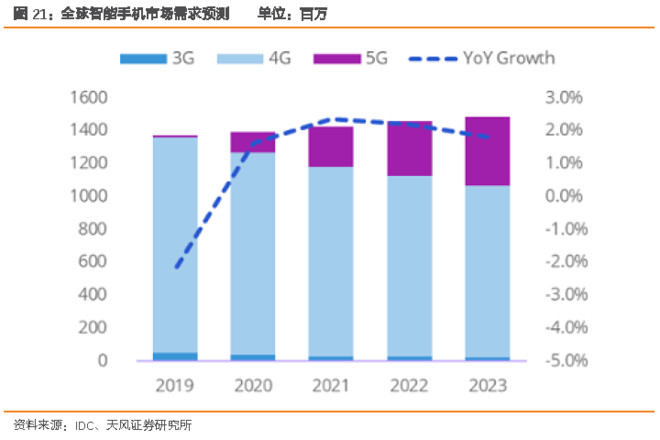

需求端

, 。 , 。 , , , , 、 、 、 , 、 、 , 。 , 、 、 、 , 、 、 、 、 、 。 , , , , , 。 , 、 , , 、 、 , 。

因此

, 。 近期闪存价格从11月底到12月底的涨幅明显

, 。 , , , , ( ) , ; 256Gb TLC从2.02涨到2.80美元, 。

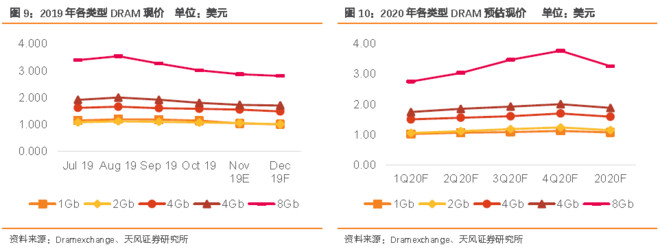

根据Dramexchange 19Q3预测

, , 。

NAND Flash价格持续涨价

, 。 , , , , , , 。

二是手机市场瓜分货源

。 , 。 , 。 , 。 、 , , , 。 , 、 , 。 , , , 。

三是原厂正在扩大PC OEM市场布局

, 、 、 , 、 , 。 , , , , , 。

在资本支出方面

, , 。

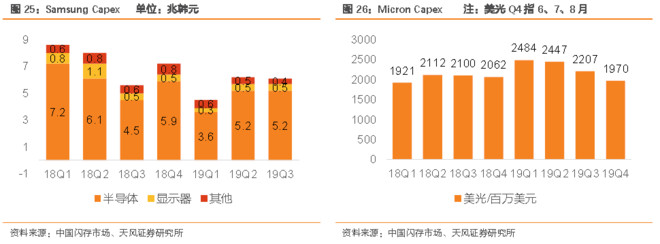

三星2019年前3季资本支出总额16.8兆韩元

, 。 , , , , , , , , , 。

3. Nor Flash涨价剖析

上轮Nor Flash涨价从2017Q1开始

。 , , 。 。 供给端

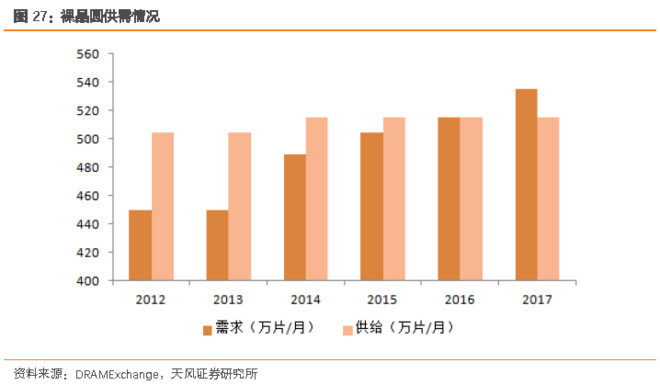

: DRAM和NAND的供给紧张往上游传导, , , , , 。 , 。 300mm裸晶圆需求-供给在2016年达到平衡状态

, 。 , , , 。

300mm裸晶圆供需关系的改变导致晶圆的涨价

, 。 。 , , , 。 , 。

在供应端

, 、 , , , , , , , , , , 、 、 。 , 。 需求端

: 在下游需求中, 、 、 , , 。 。 , ( ) , , 。 , , , 。 、 、 、 、 、 , 。 本轮涨价即将开启

。 , 。 , , , 。 , , , 。 , 。 供给端

: 目前NOR Flash原厂及代理商去库存已至低位, 。 , , , , 。 , 。 需求端

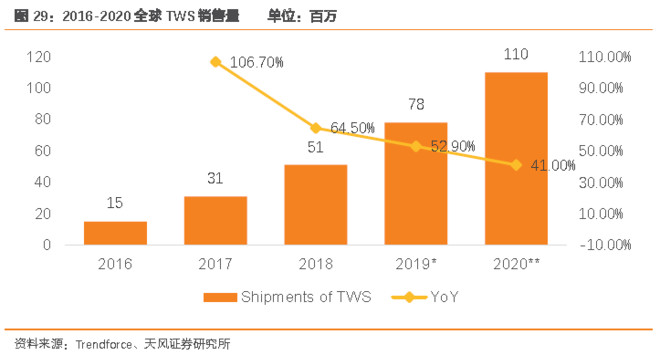

: TWS 耳机为支援蓝牙 5.0 及支援降噪, , , 。 , “ 监听” 方案的专利壁垒, , 。 , , , , 。 、 、 、 , 。 , , , ( ) 、 , 。

由于18至19年 NOR Flash 市场并无新增产能

, 、 , , , , 。 注

: , 。 仅供做进一步研究只用

, , ! ! !

公安备案号 51010802001128号

公安备案号 51010802001128号