-

中国强之芯片汇顶科技--屏下指纹识别国际龙头

操盘手涛哥111

/ 2020-02-20 09:01 发布

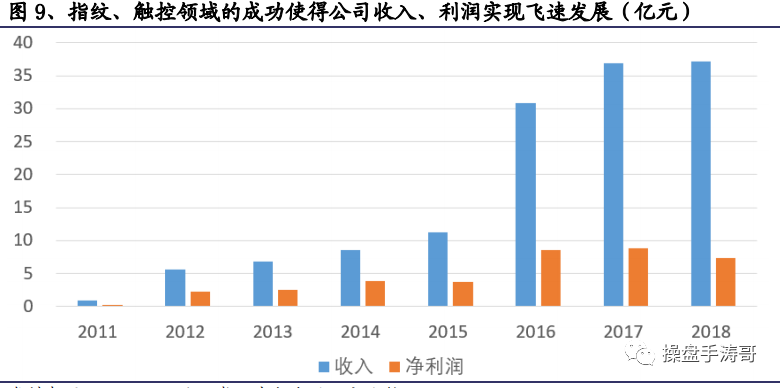

/ 2020-02-20 09:01 发布汇顶科技成立于 2002 年 5 月,2016 年 10 月上市,公司主要从事生物识别和人机交互解决方案的研发,面向智能终端市场提供指纹识别芯片和电容触控芯片等产品,同时围绕物联网市场储备了丰富的产品线。公司主要客户包括华为、三星、小米、OPPO、VIVO 等海内外知名终端厂商。

公司无论作为行业后进入者,还是行业的领跑者,都能够持续和对手拉开差距。公司早期研发的电容触控产品,市占率稳居行业前三,AMOLED on-cell、车规级触控芯片的量产出货,不断为触控业务提供活力,在电容指纹领域,公司虽然是后进入者,但是凭借持续创新,不断缩小 wafer 尺寸、推出活体指纹、侧边指纹,完成了对行业老大瑞典 FPC 的超越。根据旭日大数据,2018 年汇顶指纹芯片出货 285KK,同比增长 25%,反超 FPC 占总出货量第一。

屏下光学指纹领域,公司作为先行者,在强大研发和技术能力的支持下,持续和对手拉开差距。公司量产的第一代光学指纹产品应用在 vivo X21 上,第一代包括准直层和小孔成像两种,准直层方案通过准直层过滤杂光,获取清晰指纹图像,小孔成像方案利用小孔来实现。第一代方案问题在于模组需与屏幕贴合,产品良率不高,同时 Wafer 尺寸较大,成本难以降低。

作为芯片公司,能取得全球第一的成绩,离不开强大研发和技术能力的支持。在生物识别领域,公司和苹果的 Authentec一样拥有自主独立安全算法,而安卓阵营的其他指纹 IC 公司基本都是和瑞典的 Precise Biometrics 合作(PB 提供类似于公版的算法服务),汇顶领先的算法研发能力保证了公司在新的生物识别技术上面能够独领风骚,性能上做到领先同行。另外公司光学结构和传感器能力也是非常出众,公司通过长期研发,在屏幕光学结构和摄像头光学结构上实现了对同行的大幅领先,尤其是最近两年公司在光学屏下指纹、3D sensing 上面的突破,就是公司光学结构、传感器能力领先同行的证明。

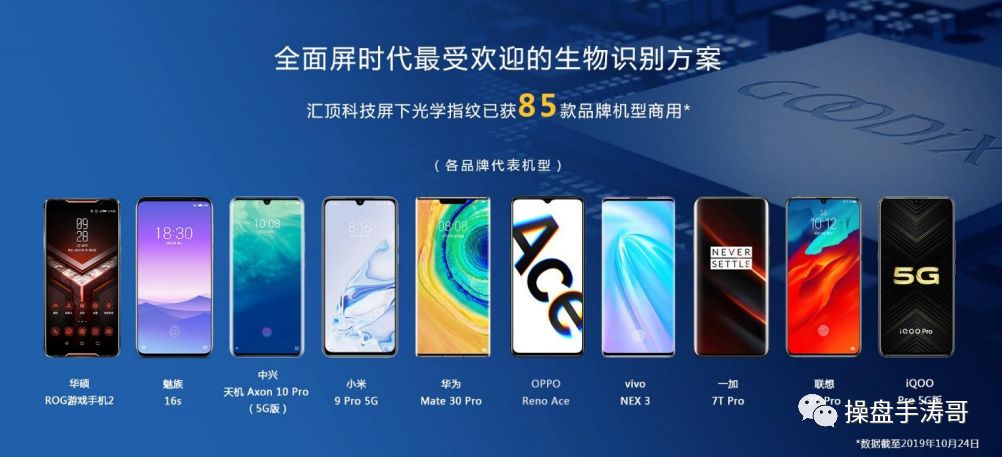

汇顶科技前三季度实现营收 46.78亿元,对应 Q3 单季 17.92 亿元,同比增长 83.37%,环比亦进一步提升了 7.80%,主要受屏下指纹产品持续放量推动。公司屏下指纹产品在三季度继续保持了 90%以上的市占率,典型机型包括华为 Mate 30、小米 9、vivo iQOO、OPPO Reno等(累计获 85 款机型商用),预计单季度出货量在 4000 万以上。

上市以来,公司大力投入研发,并于 2018 年推出业界领先的屏下指纹识别芯片,助力今年业绩爆发。但公司并未止步于此,2019年研发力度进一步加码,前三季度研发费用高达 7.21 亿元,对应单三季度研发费用 2.63 亿元,同比增长 45.26%,环比进一步加速。

得益于高强度研发投入,公司新品取得进一步突破:

(1)屏下指纹方面,搭载公司超薄屏下指纹方案的机型将于 Q4 正式量产。同时公司在 LCD 屏下指纹方案上亦取得了突破,有望在年内实现商用。这两款屏下指纹芯片将成为公司未来的新增长点。同时不断拉大公司与竞争对手的差距。

(2)IOT 产品方面,小米于 6 月份推出了米家智能门锁,采用了公司的指纹+安全 MCU 方案;而 vivo 在 9 月份推出的 TWS 耳机,则首发了公司的入耳检测+触控二合一的单芯片解决方案,公司采用电容触控,相比传统的光学触控,具备无需开窗、外观限制小、结构易防水等优势。后续伴随着 TWS 耳机市场的爆发,公司将深度受益。

目前公司光学屏下指纹产品有 85 款机型,上亿用户在使用,这一数字还在快速增加,客户和市场都非常认可我们的产品安全性。

展望明年,OLED 的量会持续增长。目前几乎所有的 OLED 机型都采用了我们的屏下指纹识别技术。当然除 OLED 之外,还有很多的 LCD 机型,LCD屏下指纹产品将成为我们明年的新增长点。5G 方面,明年 5G 手机渗透率会显著提升,公司的超薄方案在 5G 机型上也受到了客户的认可。事实上市场总量的多少,我们并没有那么关心。我们更多关注市场的本质,即如何给客户提供最合适的生物识别方案,为客户带来价值。

盈利预测

汇顶科技主打产品屏下指纹芯片领先优势明显,后续还将量产超薄、LCD 屏下指纹新品,不断强化其竞争优势。同时公司正积极推进平台化战略,通过不断扩张新市场新产品,平滑单一品类对公司业绩波动的影响,还可为客户提供整套解决方案。前期汇顶科技公告拟收购 NXP VAS 业务,如并购顺利落地,汇顶科技还将获得全球领先的音频芯片及算法优质资产,卡位音频交互入口。看好汇顶作为国内芯片设计龙头的长期发展。预计公司 19/20/21 年归母净利分别为 22.09/24.02/27.37 亿元;对应 EPS 分别为 4.84/5.26/5.99 元。

温馨提示:芯片板块已经估值过高,不建议粉丝朋友追高进场,科技板块今年被市场热炒,但大部分散户对行业认知不够,根本不知道哪些公司是真正的芯片龙头,我花了两周时间,看了近百份研报,给大家总结出来最具有长期价值的芯片公司,方便后期粉丝们了解公司估值和基本面的查看,希望能对粉丝朋友们有所帮助。

公安备案号 51010802001128号

公安备案号 51010802001128号