-

德赛西威--智能网联汽车领军供应商,未来市场空间巨大!!!

操盘手涛哥111

/ 2020-02-13 12:05 发布

/ 2020-02-13 12:05 发布今天整体市场还是比较强势,虽然盘中出现回踩,但下午的修复也是非常强势,资金从高位股轮动到受疫情影响比较小的农业领域,另外今天特斯拉复工消息也进一步刺激了特斯拉产业链集体大涨,上周大涨的云办公、在线教育以及医疗耗材板块今天出现较大分化,市场开始呈现结构性特征,这是涛哥上周文章中重点提示的,本周上半周行情仍然以个股机会为主,这点大家把握好机会,风险主要在下半周和下周初,到时候没有基本面支撑的股票就要小心了。

今天跟大家分享一家汽车电子行业的潜力股---德赛西威

一、公司概况

公司成立于 1986 年 11 月,前身为中德合资的“中欧电子工业有限公司”。在 1992 年,公司成立产品开发部门,并以此 为基础占据国内汽车音响前装和后装市场。2001 年,西门子收购曼内斯曼威迪欧,成立 西门子威迪欧汽车电子公司,中欧电子工业有限公司于 2002 年更名为“西门子威迪欧汽 车电子(惠州)有限公司”,德赛集团与西门子威迪欧汽车电子分别持有 30%和 70%的公 司股份。2010 年,德赛集团收购外方全部股份,成为德赛集团的全资控股公司。公司传 承了西门子威迪欧的先进研发技术与制造、管理等经验,并不断进行升华。

公司立足汽车电子产品 的研发设计、生成和销售,深耕汽车电子三十余年,业务覆盖整车前装市场与汽车售后市 场。传统产品以车载信息娱乐系统(IVI)、空调控制器、驾驶信息显示系统等座舱电子为主, 逐渐向智能驾驶舱方向进行转型升级,同时开拓智能驾驶、车联网等新产品线。以智能汽车为核心,逐渐形成智能座舱、智能驾驶、车联网三大业务群。

公司客户群体主要包括欧美系车厂、日系车厂和国内自主品牌车厂。欧美系车厂主要包括一汽大众、上 汽大众、沃尔沃等;日系客户主要包括日本马自达、东风日产、广汽丰田等;国内自主 品牌车厂主要包括广汽乘用车、吉利汽车、长城汽车、上汽集团、奇瑞汽车等。

目前西威正处于 第二次“阵痛期”一方面,前装车载信息娱乐系统渗透率已达到 70%,公司传统产品 市场已经趋于饱和,并且叠加车市低迷消极因素影响,营收增速开始下滑;另一方面,ADAS 和智能座舱等新业务尚未放量,且目前正大力度进行新业务研发投入,2018年归母净利润下滑33%——2018年处于公司发展历程中的“至暗时期”,2018年股价跌幅已达60%, 2020 年初至暗时期已过。

二、立足存量驾舱业务,积极布局智能驾驶、车联网新兴市场

随着汽车行业的不断转型,汽车电子产品也迎来了新的机遇与挑战。智能汽车的发展给汽车诸多模块的协调性提出更高要求,因此,汽车零部件厂商需要不断改进自己的技术实力,为车企客户提供更加复杂、更加统一、交互性更强的解决方案。目前,公司的业务 以车载信息娱乐系统、驾驶信息显示系统、空调控制器等智能驾驶舱业务为主,积极拓展智能驾驶辅助、车联网等新兴业务,构建了三大业务群,业务结构趋于完善。我们认为, 公司拥有深厚的技术积累,产品交付能力较强。

智能驾驶舱。公司的智能驾驶舱产品包括车载信息娱乐系统、驾驶信息显示系统、 空调控制器、车身控制、通信模块等。以人为中心,提供高效安全的智能化车载 解决方案。

智能驾驶。以车智能汽车为核心,从低速泊车场景到高速自动驾驶场景,产品分阶段量产,提供智能、安全、高效的智能驾驶解决方案。

车联网。作为未来智慧交通、智慧城市的重要组成部分,具备广阔的市场前景, 提供安全、有温度的智联汽车产品与增值服务。

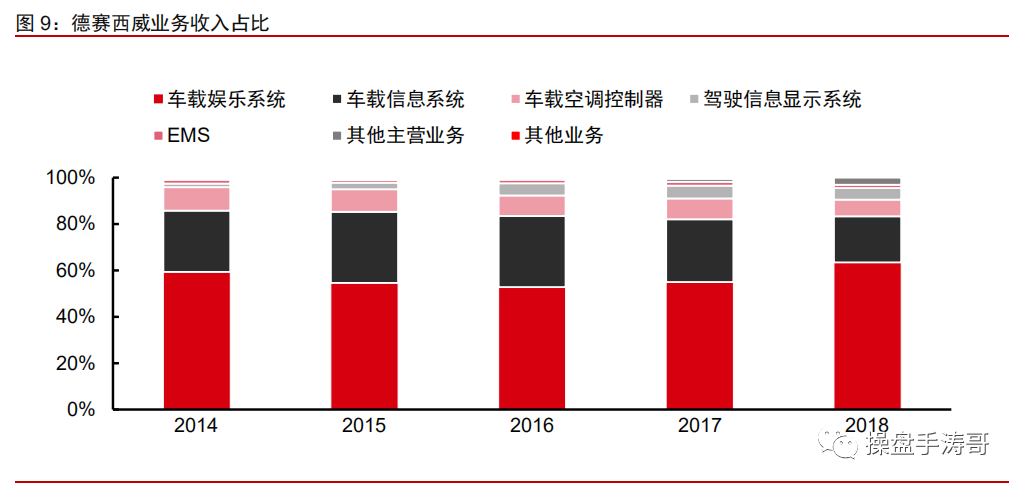

车载信息娱乐系统贡献主要收入,驾驶信息系统等新产品快速成长并趋于稳定。公司 2018 年收入结构中,车载娱乐、车载信息、车载空调、驾驶系统的收入占比约为 6:2:1:1, 车载信息娱乐系统合计占公司主营业务收入的 80%以上,贡献了绝大部分营收。同时,以 驾驶信息显示系统为代表的新产品占比从 2014 年的 1.55%增加并稳定在 5%左右。

公司积极开拓市场,据 2018 年业绩发布会披露,公司获得新项目订单年化销售额超 过 70 亿元。涵盖全自动泊车系统、 360 度高清环视系统、 24G 毫米波雷达、 T-box、 V2X 产品、智能驾驶舱、 TFT 液晶仪表等新产品以及车载信息娱乐系统、驾驶信息显示系统 等传统业务,新产品的产量及订单获取量快速提升。我们认为,综合汽车智能化、网联化的发展趋势,智能驾驶舱等辅助驾驶产品有望成为公司新增长点。

三、 智能驾驶舱持续渗透,中控到仪表品类不断升级

智能驾 驶舱将原有分散的功能模块(液晶仪表、平视显示器(HUD)、中控屏幕、后座娱乐)进 行集合,同时增加辅助驾驶、语音手势控制等新功能模块,实现人机交互能力的提升。通 过多屏互动,智能驾驶舱可支持车载娱乐系统、数字仪表以及车载导航仪等多个高清屏幕的使用和互动,增强操作的灵活性和便捷性;通过数字化显示,智能驾驶舱可将车速、油耗、里程、发动机转速等车辆行驶信息以更直观、更敏捷的方式呈现给驾驶者;通过智能 控制系统操作者可使用语音、手势等更简单、更直接的方式对车辆进行操作。

智能驾驶舱人机交互体验催生市场需求,车企积极布局抢占高地,加码推动智能驾驶舱升级与落地。多屏互动下,可在不同平台设备上同时共享展示多媒体内容,丰富用户的 多媒体生活。数字仪表盘,能直观反映汽车的健康状况。HUD 方便驾驶者直观查看车外的 路况和车体信息。智能中控允许语音互动,彰显科技感。全方位升级的用户体验,创造了市场需求。

智能驾驶舱的快速发展推动汽车电子产品加速渗透。2010-2018 年,我国汽车电子市 场规模稳步增长。根据欧立信研究,到 2020 年我国汽车电子的规模将达到 8000 亿元, 复合增速超过 10%,将是汽车销量增速的两倍。从细分领域来看,2018 年我国车身控制 系统市场规模为 4378.8 亿元,包括发动机控制系统 1348.5 亿元、底盘与安全控制系统 1777.9 亿元车、车身电子控制系统 1252.4 亿元,2018 我国车载电子装置市场规模达到 1205.7 亿元。

汽车电子行业集中度低且细分市场格局不一,高端产品领域目前供应商主要为欧美、日本等国的汽车零部件厂商。内资汽车电子企业已广被接纳,其中德赛西威优势明显。国家对汽车电子产业大力扶 持,国内汽车电子技术水平不断提升,本土部分企业迅速成长。本土优势加上性价比优势,使得合资和国内整车厂商对于内资驾舱企业的接受度较高,主要内资企业为德赛、华阳、 索菱等。2017 年乘用车销量前十的车型逐步采用了国内驾舱产品,其中前 10 中有至少 7 家采用了德赛西威的驾驶舱产品,市占率领先。

合作客户更优质、量产更快的公司有望在新跑道中胜出。智能中控领域,德赛西威与百度、蔚来汽车等达成合作;液晶仪表方面也已落地,获得传统及新能源车厂订单,量产速度领先。德赛在智能驾舱升级热潮中守住了驾舱领域龙头位置,继续领跑同业。

合作客户更优质、量产更快的公司有望在新跑道中胜出。智能中控领域,德赛西威与百度、蔚来汽车等达成合作;液晶仪表方面也已落地,获得传统及新能源车厂订单,量产速度领先。德赛在智能驾舱升级热潮中守住了驾舱领域龙头位置,继续领跑同业。

借助不断升级的 TSP 服务,多元化的娱乐功能得以在车舱内实现,如数字电视、移动电话、 进行在线游戏等,即通过网联,实现中控功能的丰富化。此外,全液晶触摸屏是目前高端 车型在改进的方向,液晶形式与触摸型 HMI 相结合,通过功能集成提升人机交互体验,使 得中控操作更简洁,同时极具高级感的设计更具竞争力,吸引追求高科技感的用户。2017 年 12 月蔚来七座 SUV 汽车 ES8 上市,其中,车规级全高清多点触摸屏中控由德赛西威提供。德赛西威提供的车载信息娱乐系统,采用了一块 10.4 英寸 1600*1200 分辨率的高清多点 触摸屏,PPI(每平方英寸像素数)达到 192,相当于将 21 英寸液晶显示器的所有像素压 缩进 10.4 英寸屏幕中,清晰度已达到全球最高之一,足见其技术实力与客户资源。

另外,公司为车和家的新车型理想 ONE 提供了 3+1 四大屏产品,包括双系统、四个屏幕和 一个芯片。多屏相关的项目,理想 ONE 是已经量产的一个项目,其他三屏或多屏的项目 还没有量产,预计会在 2020-2021 年陆续量产。

仪表领域:液晶仪表灵敏且信息全面,将成为未来趋势。德赛西威 是国内首批投入研发并量产全液晶仪表的本土企业,在可配置仪表及中控显示系统上有长 期技术积累,获取了多个传统及新能源车的项目订单。根据年报,公司在 2017 年推出了 多款具备领先光学性能的显示模组及系统,不断在 AutoSAR、功能安全方面进行技术提升, 并成功应用于多个车厂项目。德赛西威仪表业务的发展历程,把握住了仪表趋势。德赛西 威推出的智能驾舱新产品包括具备图形处理能力的 TFT 仪表平台、适应性更强的双处理器 平台,、具有 3D 效果的虚拟仪表平台。先后发布具备图形处理能力的 TFT 仪表平台和适应 性更强的双处理器平台, 以及具有3D 效果的虚拟仪表平台,产品可支持12.3寸1920*720 分辨率高清大屏。

四、抢占智能驾驶赛道,全面布局智能网联产品

高级驾驶辅助系统(ADAS)是利用安装在车上的传感器、雷达、摄像头让驾驶者提 前感知周边可能发生的各种危险,提高驾驶的舒适性和安全性的智能系统。目前市场上出现的高级驾驶辅助功能多样,主要可分为感知预警、主动控制、泊车辅助、车内驾驶辅助 四大类。2016 年中国智能驾驶市场规模为 490 亿元,而前瞻产业研究院预计到 2022 年,我国智能 驾驶市场规模将逼近 2000 亿大关。随着 5G 技术的推广应用、V2X 的技术发展以及用户 消费水平的进一步提高,未来我国智能驾驶市场规模有望持续高速增长。智能汽车的逐渐 普及在未来将形成新的商业模式,并进一步带动相关车载软硬件设施产业的发展。

德赛西威在2016 年开始智能驾驶研发布局,主要有以下产品:1)全自动泊车:最有代表性, 融合了 360 环视,是国内第一款量产的该类产品,在吉利的星越和奇瑞的捷途两款车型已 实现量产。2)T-BOX:目前主要是上汽通用为主要客户,据公司披露,2020 年将会量产;3)360 环视:销售占比大,供给以吉利为主。4)还有一些其他的小产品,驾驶员检测(疲 劳监测、人脸识别、单独的摄像头等)

1、行业趋势持续明朗,德赛西威对 ADAS 与智能驾驶舱进行整合,软硬件一体化的 集成能力提升自身竞争力。公司在 CES Asia 2017 发布了国内首款基于用户使用场景设计 的智能驾驶舱概念。该智能驾驶舱以双 12.32TFT 屏为主要界面,基于 Kanzi 工具开发。除了能够让用户轻松获得特定场景下的驾驶信息和娱乐内容,还能实时应用最新智能驾驶技术。

2、技术布局清晰,未来将进一步加强与各大车企的合作。目前,公司 ADAS 的收入 规模较小,2018 年为 1.8 亿,根据调研,我们推算,2019 年能够在 2-3 个亿,2020 年在 2019 年的基础上翻倍。公司技术布局清晰,硬件产品(毫米波雷达和摄像头)公司可以 制造,软件算法(自动泊车、疲劳监控 DNS)也可以自行研发,具备软硬件一体化能力, 发展空间会巨大。目前在国内自主品牌(吉利、奇瑞)落地,未来会逐步在未落地的自主 品牌和合资品牌(大众、丰田)进行推广。

3、360 环视结合先进 ADAS 技术,为行车保驾护航。公司双目摄像头在拥有行业最小尺寸 720P,可实现 100 米的高精度测距;其图形图像处理自主算法,能够在无缝拼接 的 3D 全景环视系统中,高性价比地集成了精准的车道偏离预警、盲区监测、前向碰撞报 警等功能。720 线深度分辨率可轻松完成全地形检测、全类别目标物检测,还拥有高速深度计算。

公司和多家互联网公司签署战略协议,升级智能驾驶系统应用,向智能驾驶解决方案 提供商迈进。德赛西威目前已经和多家互联网公司签署战略协议:2017 年 5 月和腾讯车 联就汽车智能化项目签署战略合作协议;2017 年 12 月与百度签署合作协议将共同研发自 动驾驶量产产品。德赛西威和互联网巨头企业的合作将为其升级智能驾驶系统应用、向智 能驾驶解决方案提供商转型提供强力支撑。

五、盈利预测与估值分析

公司是全球领先的汽车座舱企业,车载信息娱乐系统是公司基础业务,也是 核心收入来源。受行业整体销量影响此前业务收入有所波动,随着行业企稳 回暖与新老客户渗透开拓,公司该业务有望重回增长通道,驾驶信息显示系统有望成为公司新的业绩中坚力量。智能驾驶和车联网给与公司更高的成长机遇。

综上所述,结合公司的实际经营情况和发展战略,以及行业的发展趋势和 竞争情况,我们预测公司 2019/2020/2021 年营业收入为 48.96/54.88/62.17 亿元,净利润分别为 2.60/3.71/5.24 亿 元,对应 EPS 预测为 0.47/0.68/0.95 元。

特别说明:2月7日有券商给与业绩预测为2019/2020/2021年EPS分别为0.49 元/0.88元/1.61元。短期会提升公司的成长预期。

结合汽车电子以及取国内智能驾驶舱和 ADAS 相关领域厂商中科创达、虹软科技、科 大讯飞、四维图新、保隆科技进行对比分析,可比公司 2019/2020/2021 年平均 PE 为 80x/59x/43x。公司智能驾驶舱领域积累深厚,ADAS 等创新产品领域自动泊车(含 360 环视)等产品已取得量产,打开成长空间,此前汽车行业的销量波动使公司业绩承压,但 随着行业逐步企稳+渗透率提升+新产品贡献,公司业绩有望回升并开启新一轮成长周期, 估值也有望享有一定溢价。

公安备案号 51010802001128号

公安备案号 51010802001128号