-

珀莱雅--大众化妆品龙头,进军抗衰老市场!!!

操盘手涛哥111

/ 2020-01-30 17:59 发布

/ 2020-01-30 17:59 发布前段时间火热的网红经济让涛哥想起了之前研究过的化妆品行业,这个行业属于典型的消费品行情,参照欧美市场,化妆品行业往往诞生大牛股,所以趁着假期在家呆着没事干,就给大家分享下女性经济的几家公司,首先咱们先看第一家大众化妆品龙头--珀莱雅

一、公司概况

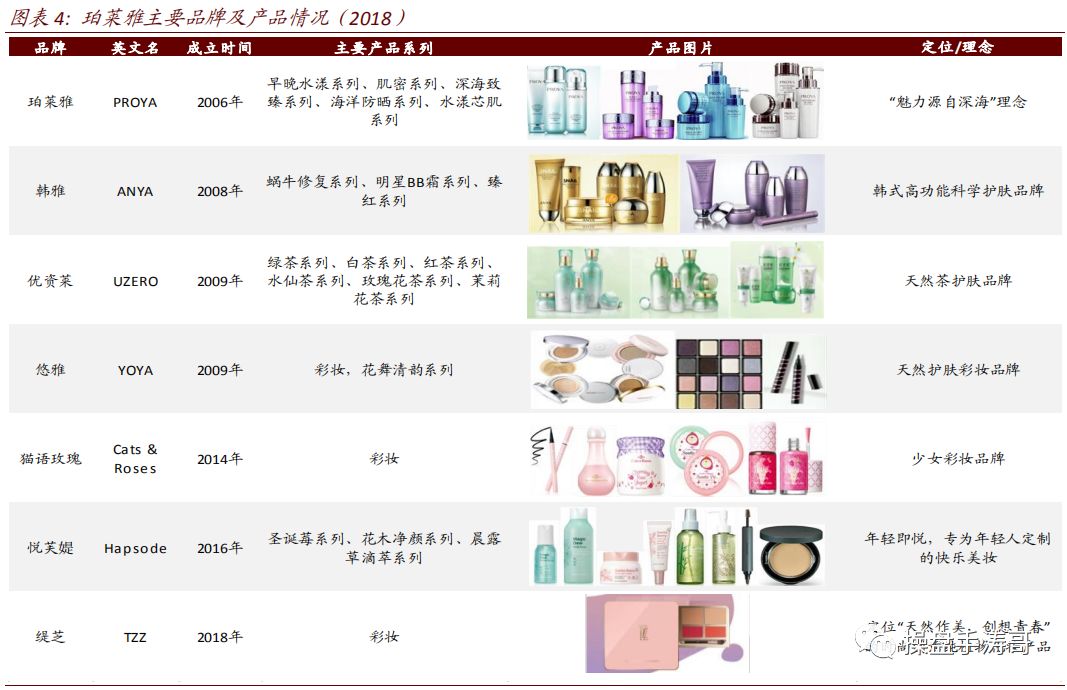

珀莱雅是我国大众美妆龙头公司,主营化妆品的研发、生产和销售。公司创立初期,通过CS(化妆品专营店)渠道渗透全国二三线城市,近期发力线上渠道,实现快于行业的营收、利润增速。公司产品涵盖护肤品、彩妆、清洁洗护等领域,旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”、“悦芙媞”、“T”等品牌。主要涵盖护肤品、彩妆、清洁洗护等细分品类,可以满足不同偏好、不同年龄阶层的消费者需求。2018年,公司在本土大众市场份额约为1.7%(按销售额计)。

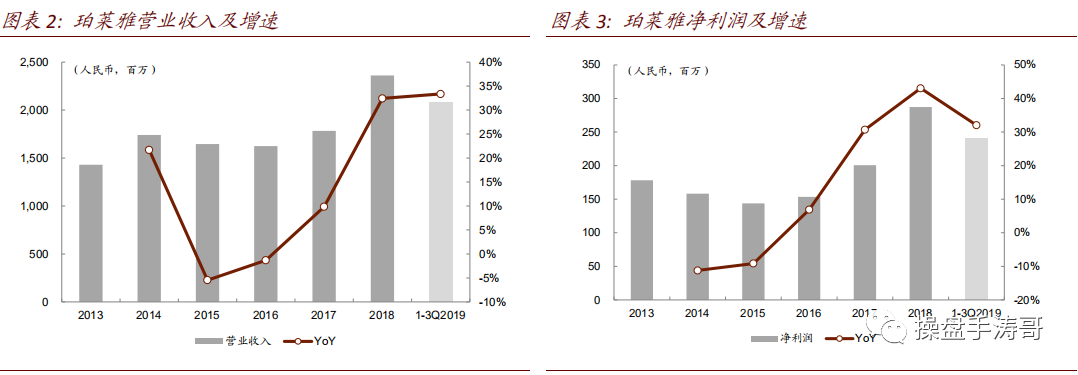

公司坚持“多品牌、多品类、多渠道、多模式”的发展战略,致力于成为中国优秀的平台型化妆品企业。2018年及1-3Q19,公司实现营业收入23.61亿元/20.80亿元,净利润2.87亿元/2.4亿元,保持较快成长态势。

从品牌看:①主品牌:持续快速成长,贡献主要利润来源。珀莱雅品牌作为公司的主品牌,是主要的收入和利润来源。2018/1H19营收占比约为89%,同比增速约32%/26%;盈利水平方面,2018/1H19主品牌珀莱雅毛利率为65%/67%,高于公司整体毛利率水平;②第二梯队品牌:内部孵化及外延拓展,构建多品牌矩阵。公司在发展现有品牌同时,借助平台化运营,通过内部孵化培育、外部参股、与国际品牌合作等模式,加速扩充自身品牌矩阵;

从品类看:①护肤为主,受益于精华、面膜等品类高速增长红利。护肤品贡献公司主要收入,2018/1H19营收占比分别为90%/91%,同比增速分别为35%/28%,近年来,公司在最初的水乳霜膏等品类的基础上,积极拓展高增速的精华、面膜等品类,把握美妆消费者需求,挖掘细分赛道快速成长红利;②积极拓展彩妆等品类。彩妆是公司近年来积极拓展的战略品类,目前基数仍然较低,2018/1H19收入占比分别为1.2%/2.9%,增速分别为43%/210%,进入快速成长通道,我们预计未来有望对收入端形成积极拉动。

渠道布局:从渠道结构来看,2018年公司线上/线下渠道营收占比分别为43.6%/56.4%。其中,公司线下渠道以经销商模式为主,覆盖日化专营店(CS)、百货商超及单品牌店等渠道,2018年线下营收占比分别为75%/15%/9%;线上渠道涵盖直营、经销等模式,布局天猫、京东、唯品会等主流电商平台,2018年公司线上渠道经销/直销模式占比分别为54%/46%。

二、核心竞争优势:

珀莱雅的核心竞争优势在于,在产品端,拥有强大的研发实力、高性价比的产品品质和供应链快速反应能力;配合其在营销端建立和积累的新媒体营销、KOL带货转化能力,共同推进大单品运作和爆款打造,带来业绩持续成长的高确定性。

此外,长期来看,鉴于多品牌拓展是美妆公司突破天花板、实现进一步成长的必由之路,我们认为,珀莱雅搭建的平台型组织架构,能够助力其更加高效的孵化、培育新锐品牌,迅速强化营销等美妆产业链核心能力,构建美妆产业生态。

产品研发:产学研结合,研发实力持续提升。公司致力打造世界级研发团队,历史上曾引入多名国际知名化妆品研发专家,如原爱茉莉太平洋研究院院长、韩国化妆品“教父”金汉坤,曾任玫琳凯(中国)高级技术支持主管的蒋丽刚等。此外,公司持续推进与诸多外部优秀高校、科研中心、企业的研发合作,开展化妆品基础研究,加速上游技术沉淀。2019年,珀莱雅与法国海洋开发研究所IFREMER、法国国家海藻研究机构CEVA建立中法联合实验室,进一步强化了公司在海洋领域产品的研发创新实力;

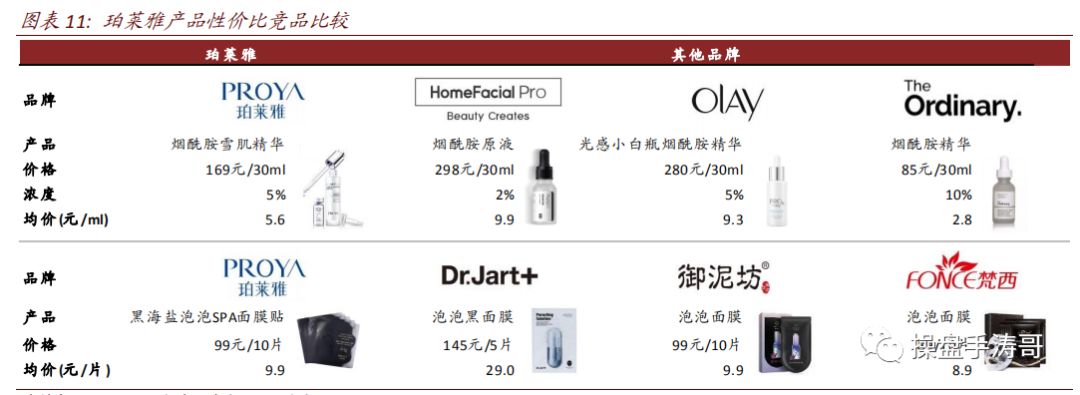

产品品质:优质原料、先进设备,确保产品高品质。珀莱雅全球甄选优质的化妆品原料,原材料96%进口自国际一流供应商,同时公司引进全球前沿的技术与生产装备,如瑞士梅特勒精密智能称量及配料管理系统、德国先进的伊喀拓均质乳化设备、法国KALIX(西瑞斯)全自动水乳霜灌装线、意大利CAM(凯摩)全自动塑封机等。公司旗下主要品牌均采用自主生产方式,保证产品品质优良稳定;

高效推新:供应链快速响应,把握行业热点迅速创新迭代。基于其强大的自主生产能力,珀莱雅构建了灵活的供应链体系,能够及时对市场潮流趋势做出反应,实现产品快速迭代创新。

营销端:发力新媒体营销,助力精准触达及高效转化:珀莱雅是国货品牌中,较早的把握小红书、抖音、KOL带货、视频直播等新媒体营销快速崛起趋势,实现精准引流和高效转化的公司。公司以其全渠道销售网络为基础,依托消费者洞察和新媒体营销进行精准广告投放,实现高效转化,提升了营销效率。

管理端:平台型组织架构,助力品牌矩阵完善及核心能力拓展:公司内部实行平台化组织架构、事业部制管理模式,各事业部独立核算收入和利润考核目标,总部负责提供研发、生产、渠道等基础资源支持。灵活的组织架构提升了内部运营效率。另外珀莱雅充分发挥其平台型组织架构体系的优势,通过参股、入股等方式整合产业链资源,拓展自身价值链条。

三、后续成长动力

短期看电商渠道:线上渠道是现阶段美妆行业增量的重要来源。近年来,珀莱雅积极把握电商渠道红利,2018/1H19公司电商销售额增速60%/48%,我们预计未来1-2年,公司线上渠道将保持50%以上快速增长。

中期看品类:挖掘高速成长细分赛道,彩妆等品类有望贡献势能,公司当前的品类结构以护肤品为主,1-3Q19护肤品营收18.8亿元,占比约90%。我们预计未来2-3年,随着公司品类结构的进一步优化,彩妆、精华等细分品类有望在公司整体收入中贡献更高的比重。

长期看品牌:多品牌矩阵已初具雏形,平台型美妆龙头可期,受益于灵活的平台型组织架构,我们认为,珀莱雅是美妆上市公司中,较好的布局新锐品牌,具备成长为多品牌公司潜力的。未来3-5年,有望受益于旗下第二梯队品牌的崛起,构建平台型美妆生态。

四、盈利预测与估值

珀莱雅是国内大众美妆龙头,近年来受益于电商渠道发力,实现快于行业的业绩成长。公司在研发生产及新媒体营销方面享有领先优势,使其具备可持续、高确定性的爆款打造能力;且平台型的灵活组织架构,助力其更好的综合内外部资源,拓展多品牌矩阵。我们看好公司后续成长为平台型多元美妆龙头的前景,短期有望受益于爆款打造带来的电商渠道高速增长,中期彩妆、精华等品类有望贡献增量,长期第二梯队品牌有望渐次崛起。

公司自有品牌和国际品牌有望同步发力,共同驱动业绩持续高成长。维持2019-2021年EPS预测1.89、2.49、3.12元。按照行业增速给与40-50倍市盈率对应2020年股价变动区间为100-125元,目前整体该股处于合理股价范围,需要找事件性低吸机会。

明天再给大家分享化妆品第二家公司--丸美股份

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

一起发现牛股,“操盘手涛哥”

公安备案号 51010802001128号

公安备案号 51010802001128号