-

【天风医药】迈瑞医疗:2019业绩预期增长稳健,行业龙头地位强势

机构研报精选 / 2020-01-22 08:55 发布

投资摘要

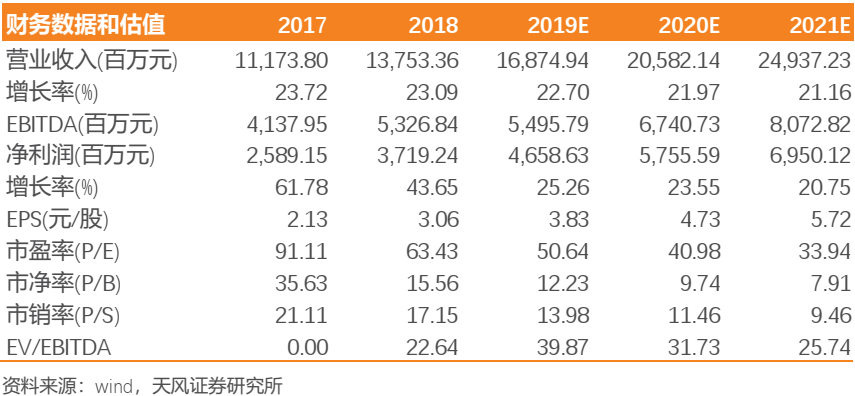

事件:公司发布2019年业绩预告,预计2019年公司营业收入为158.16亿元-171.92亿元,比上年同期增长15%-25%,中值20%;2019年Q4营业收入为34.37亿元-48.13亿元,同比增长-1.07%-38.54%,中值20.88%。预计2019年公司归母净利润为44.63亿元-48.35亿元,比上年同期增长20%-30%,中值25%;2019年Q4归母净利润为7.92亿元-11.64亿元,同比增长-3.77%-41.43%,中值26.37%。

公司预计2019年度,非经常性损益对归属于上市公司股东的净利润影响金额约为6,600万元,因此2019年度扣除非经常性损益后归属于上市公司股东的净利润增长率预计为20%-30%。

医疗器械高端科技行业,研发和生产壁垒高

从全球来看,器械行业集中度更高,全球TOP50器械公司多集中在欧美日发达国家,而鲜有第三世界的全球化品牌,器械跨学科、跨领域,团队协作性产品,对工业制造水平及配套产业链发达水平要求很高,绝非简单的原材料、核心电子元件的堆叠和组装,而是对于整个器械系统的理解,叠加对临床需求的认识,而制造出更符合临床需求的,能稳定、安全用于诊断、治疗的高端科技产品。

横看全球,纵观历史,医疗器械估值相对较高,认为专利悬崖、仿制壁垒、研发成功概率、研发投入效率等是核心因素。1.器械无专利悬崖,生命周期更久;2.器械研发投入效率约为医药更高;3.器械研发成功概率高于药品;4.器械发展逻辑是螺旋式上升,市占率提升是关键。

三条基石产线支持迈瑞不断发展壮大

迈瑞经营规模自2019年来不断扩大,品牌影响力持续增强,以生命信息与支持,医学影像、体外诊断三条基石产线为主营业务,不断提升市场占有率,实现高端产品与新兴业务的高速增长,而在研发方面迈瑞也丝毫不曾懈怠,保持研发高投入是维持产品竞争力的必要条件,有助于突破国内外高端客户群。而管理能力是企业做大做强的保障,迈瑞不断加强公司内部管理,使得经营效益得到进一步提升,从而确保业绩持续增长。

龙头地位持续强化,维持“买入”评级

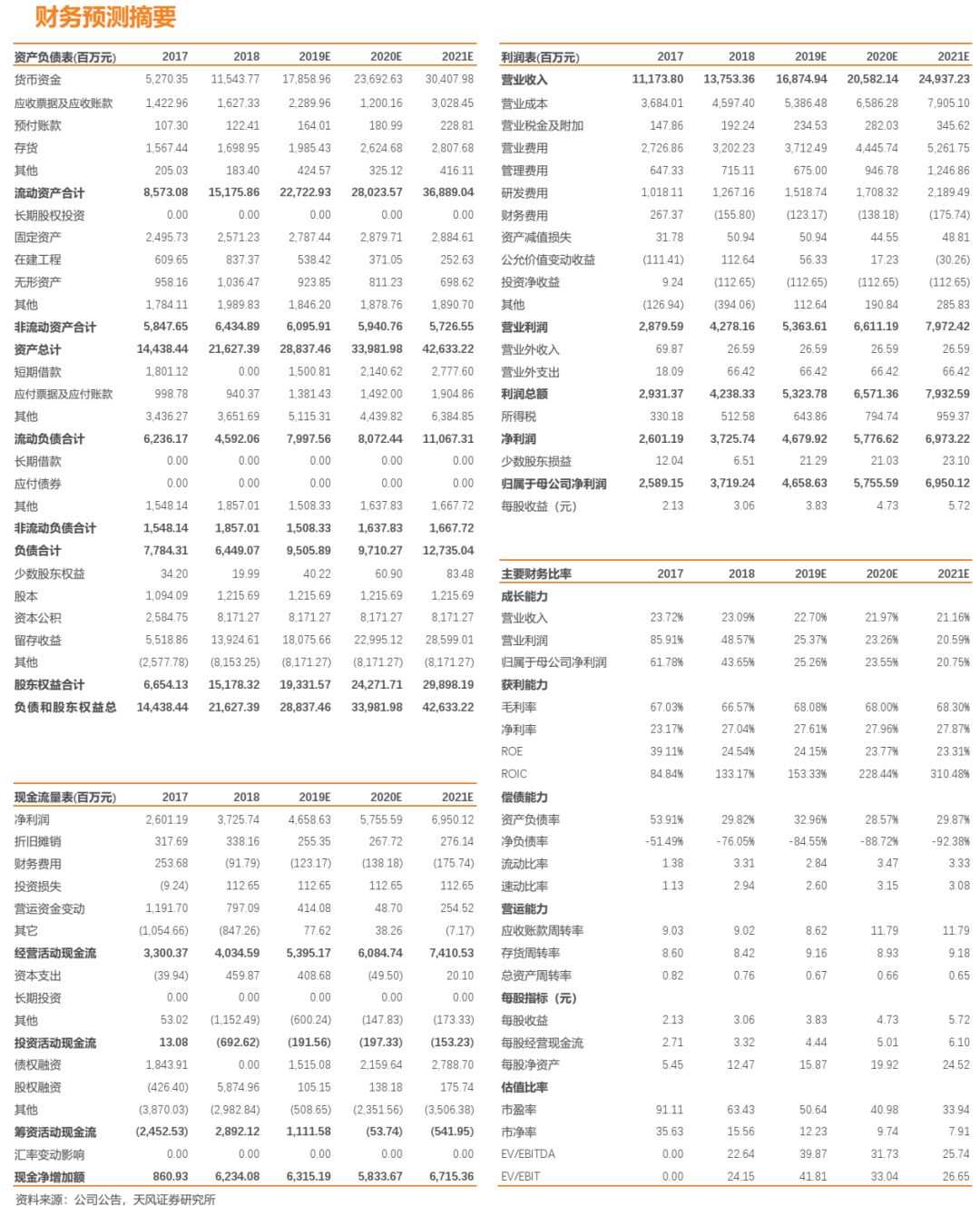

预测公司2019-2021年净利润为46.59/57.56/69.50亿元,对应EPS为3.83/4.73/5.72元/股,2020年维持50X估值,目标价236.5元/股,维持“买入”评级。

风险提示:财政政策风险;汇率风险;中美贸易谈判超出市场预期风险;进口企业调整竞争策略超预期风险;经济情况超预期变化风险等

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号