-

贝特瑞--锂电池负极材料龙头,正极材料成新增长点,受益程度比肩亿纬锂能!!!

操盘手涛哥111

/ 2020-01-15 23:01 发布

/ 2020-01-15 23:01 发布

近期市场高位震荡,但涛哥分享的东睦股份昨天冲高回落,今天直接受到消息影响,开盘封死涨停,预计短期还有上涨空间,恭喜跟上布局的朋友,这种股票是赚钱收益最多的,好股票配合上好的买点,赚钱就轻松了。

下面我们就来再分析一家锂电池负极材料公司,这家公司昨天晚上涛哥整理到2点才成稿,支持涛哥就给涛哥点个“在看”并分享到朋友圈吧!!!

一、前言

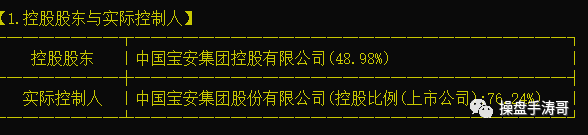

目前深圳贝特瑞在新三板上市,我们来看下他的走势!股价从2018年下半年开始一路飙升,直接到最近达到最高46元新高,涨幅超过9倍,这在A股市场一年涨9倍的股票非常少见,大家这时候应该想了,涛哥今天为什么介绍一家新三板的公司呢,是不是让大家去买三板股票啊,不是的,研究的重点在于贝特瑞的大股东,中国宝安集团,也就是咱们上市的中国宝安000009这家公司,作为绝对控股股东的中国宝安来说,这绝对是个股价上涨的催化剂!!!

中国宝安进入贝特瑞是在2002年,以600万取得贝特瑞40%股权,并成为贝特瑞第一大股东,2004年,上海联创将27.6%的股权以437万的价格转让给宝安控股,贝特瑞正式成为中国宝安的子公司,另外截至2018年,贝特瑞在中国负极材料市场份额为23%,位居第一;高镍三元材料国内市场占有率为18.5%,仅次于科创板上市公司容百科技,位居国内第二;磷酸铁锂市场占有率为15.5%,位居国内第二。这段时间新能源车概念,沾边就飞上天,作为国内甚至是国际电池负极材料龙头,更应该充分享受这波行情红利!!!

二、贝特瑞公司基本面

公司成立于2000年,是全球锂电池负极材料龙头企业,同时也是《锂离子电池石墨类负极材料》国家标准制定者。作为国家级高新技术企业,贝特瑞拥有强大的自主研发与自主创新能力:截至2019年月,贝特瑞牵头制定或参与制定的国家标准有16项,其中发布实施6项,申请中10项;公司申请发明专利超过300项,授权专利192项,国际专利42项,国家重点新品6项,国家、省、市科技项目85项。近年来,公司不断提高负极材料产品性能,稳固优势地位;另一方面,持续拓展锂电池正极材料业务,随着正极材料产能释放,公司整体竞争力进一步提高。

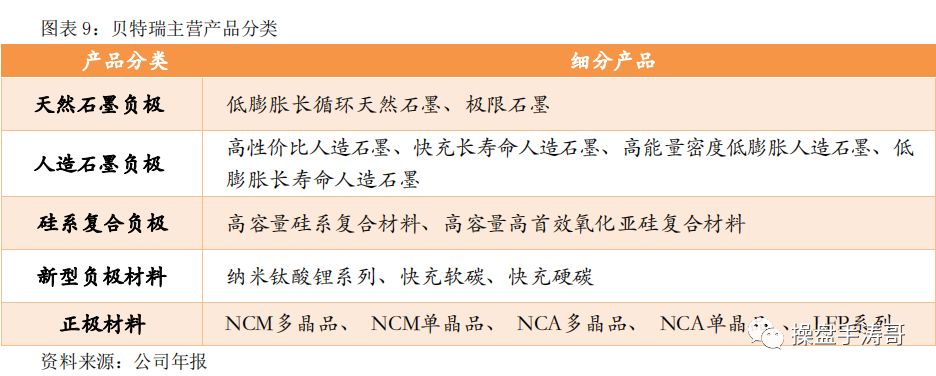

公司目前主营业务为锂离子电池正、负极材料,主要产品包括负极材料、正极材料、天然鳞片石墨、石墨制品加工等。公司客户包括三星、松下、LG、ATL/CATL、力神、比亚迪等。经过十余年的发展,公司发展成为拥有锂电池负极材料完整产业链,并在锂离子负极材料行业市场占有率位居世界前列的行业龙头。

贝特瑞2018年 收 入/扣 非 净 利 润 为40.09亿 元/4.14亿 元 , 同 比+35.1%/40.4%%;2019年前三季度收入/扣非净利润为亿元32.4亿元4.32亿元,同比27.3%/57%。这个财务数据可以说在三板市场中属于凤毛麟角,即便在A股也绝对跑赢大部分上市公司,这么看这家公司确实不错,可以比肩目前A股的负极龙头璞泰来。

对于锂电池甚至新能源车产业链未来的成长机会这里就不再展开详细讨论了,之前涛哥已经有多篇文章重点梳理,咱们今天就分析下贝特瑞在正负极材料中的优势。

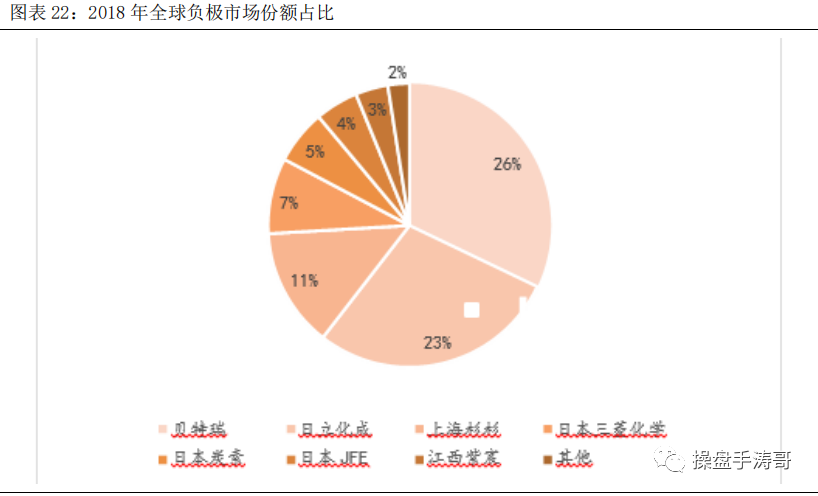

负极材料市场竞争格局基本稳定,贝特瑞是龙头企业。从全球角度来看,主流的负极材料企业分布在中日两国,总体表现为寡头垄断态势,根据石墨邦的数据,2018年贝特瑞、日立化成、上海杉杉共占据70%市场份额。国内方面,根据材料+的数据,2019年贝特瑞负极材料市场占比达22%,贝特瑞、上海杉杉、江西紫宸三家公司共同占整个负极市场约60%的市场份额。

贝特瑞从2000年成立以来,一直深耕负极材料领域。负极材料作为公司的核 心 业 务 , 一 直 保 持 稳 定 增 长 ,公司先发技术优势,顺应市场趋势,电池能量密度提升是政策方向,更是行业大势所趋。特斯拉推出的Model3正是通过应用硅碳负极材料,实现300Wh/kg比能量。而贝特瑞正是国内最早量产硅碳负极的企业之一,公司现有硅碳负极材料产能1,000吨,主要供应松下等国外高端用户。碳化硅负极材料实现国内唯一量产企业,充分享受行业先发增长优势。

贝特瑞深度布局石墨产业各个环节,瑞现有天然石墨产能约4万吨、人造石墨产能约2万吨,在建负极产能3万吨(天然石墨、人造石墨各一半)。天然石墨是从天然石墨矿石中提纯得到,虽其充放电循环性略差,但是成本最低的一种负极材料,且比容量较高,目前仍为消费电池最优选择。人造石墨是易石墨化碳(石油焦、针状焦)经过高温处理后生成的石墨产品,循环性能优于天然石墨,现在逐渐成为动力电池主流负极材料,但其能量密度略低于天然石墨、且工艺流程较为复杂、成本相对较高。贝特瑞以天然石墨起家,近年来人造石墨产能逐步扩张,公司负极材料产品结构更加合理。

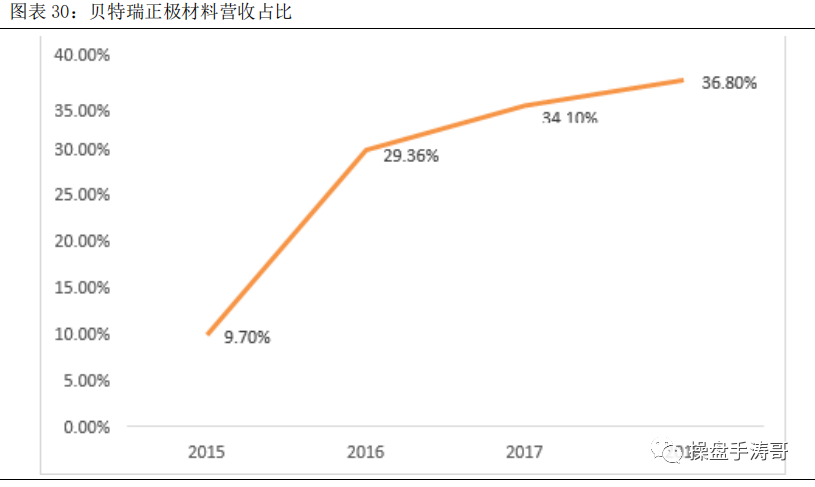

凭借品牌优势与技术实力,近年来,贝特瑞快速扩大正极业务,将其培育为公司又一利润增长点。2016年公司磷酸铁锂10,000吨/年新生产线投产后,正极材料产能得以释放,全年共实现正极材料营业收入6.23亿元,同比增长332.2%,在主营业务中占比达29.36%。此外,公司正积极向正极材料导入优质客户,随着规模进一步提升、技术不断改进,正极有望创造更高收益。

公司正极材料产能加速扩张。2015年公司投资设立天津贝特瑞纳米公司,建设年产1万吨磷酸铁锂正极材料项目,项目于2016年7月正式投产;2016年8月设立凯斯德(惠州)新材料公司,用于建设和经营年产1.2万吨NCA正极材料生产线项目;2017年3月,募集10亿元资金用于3万吨锂离子动力电池正极材料产业化目标(第一期1.5万吨)。2019年4月,公司开辟新生产线,目标产能达3亿元。

贝特瑞采取大客户战略,重视与国内外大客户的联系与合作。同时,持续不断的高额研发投入,也使公司产品得到了国外客户的认可。目前,公司客户包括三星、LG、松下、SONY、宁德时代、比亚迪等,凭借优良的产品品质和良好的服务意识赢得了客户信赖,成为其合格供应商。公司当前市场主要集中在三星SDI、松下、LG、天津力神、比亚迪、ATL、国轩高科等全球十大电池厂商,全球主要锂电池厂商均为公司的客户,高端客户渠道优势显著。

看到这里大家基本上明白了,贝特瑞是国内负极材料龙头,公司通过不断的技术升级和产业链拓展,目前已经在正极材料占有重要低位,通过不断增高加产能投入,未来有望成长为正、负极材料的双龙头,下游客户方面公司已经完成了全球布局,目前全球前十大锂电池厂商基本上都是公司客户,上游有资源供应,中游有技术和产能优势、下游有大客户不断导入,公司成长成正负极材料龙头指日可待!

三、估值分析与价值研究

目前整体A股给与负极材料2020年40-45倍市盈率,贝特瑞2020年净利润大约为8.0-10亿左右,对应市值应该是320亿-450亿左右。(璞泰来目前市值377亿)

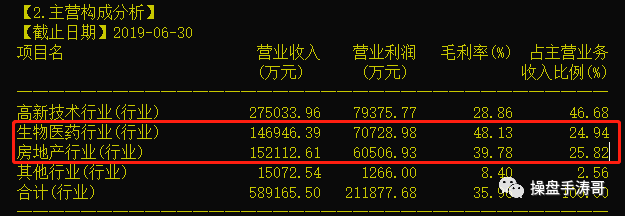

中国保安持有贝特瑞76.24%股权账面价值应该为244亿-343亿,目前中国保安市值174亿市值,其中生物医药产业营收14.69亿,估值差不多也就150亿左右,房地产营收15亿元,市场估值20-30亿元,所以从估值角度考虑,目前中国保安估值非常便宜,具备较高的价值发现机会。

另外,参考2018年涛哥研究亿纬锂能逻辑(亿纬锂能是三板麦克韦尔大股东),随着麦克韦尔业绩大增,亿纬锂能股价扶摇直上,2019年大涨4倍多,我们对于中国保安来说拭目以待!!!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

一起发现牛股,关注“操盘手涛哥”

坚持是一种信仰,专注是一种态度点击“在看”,以此鼓励涛哥继续创作赚钱艰难,支持操盘手涛哥,就是支持您自己↓↓↓↓

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号