-

中环股份:新能源与半导体双布局,力争单晶硅行业者

操盘手涛哥111

/ 2020-01-13 19:59 发布

/ 2020-01-13 19:59 发布

涛哥两周前整理的2020年十大金股,最近表现不错,精研科技和科达利不断创新高,昭衍新药和特锐德短期涨幅也接近20%了,像梦百合、弘信电子、涨幅也有十多个点了,其实一年下来重点做十家好股票,每个股票不多赚,就赚20%,一年下来也有一两倍的收益,但很多股民就是搞不明白这个道理,天天追涨杀跌,原本打算做中线的股票,一两天的波动自己就受不了了,本来打算短线快进快出,但买进被套住了,就拿成了中长线,这是非常大的交易错误,买卖同源、盈亏一致!

涛哥虽然每天那么辛苦的给大家整理优质上市公司,但能从中看出交易策略的不多,选优质股票已经让80%人被淘汰了,用优质股票做好交易赚钱又会淘汰掉大部分普通股民,所以后期大家看涛哥文章有什么不懂的,或者交易上有什么问题的,大家可以单独私信涛哥,只要我有时间,一定知无不言,言无不尽!!!

今天咱们分析下这么一家公司,太阳能和半导体双主业的中环股份

中环股份专注于硅片领域,深挖技术纵深,独创直拉区熔法单晶硅片,在切片和生晶环节技术处于领先地位。公司面向半导体和光伏两大下游领域,两者均依赖硅片的同源技术,在长晶、切片、尺寸等方面技术研发要求相近,公司技术的协同优势明显,适应行业下一代发展趋势,带动市占率稳步提升。

公司主要产品包括半导体材料、半导体器件、新能源材料、新材料的制造及销售。主营业务围绕硅材料展开,专注单晶硅的研发和生产,以单晶硅为起点和基础,定位战略新兴产业,朝着纵深化、延展化方向发展。纵向在半导体制造和新能源制造领域延伸,形成半导体板块,包括半导体材料、半导体器件、半导体封装;新能源板块,包括太阳能硅片、太阳能电池片、太阳能组件。横向在强关联的其他领域扩展,围绕“绿色低碳、可持续发展”,形成光伏发电板块,包括地面集中式光伏电站、分布式光伏电站;金融及其他板块,包括融资租赁、新材料技术等。

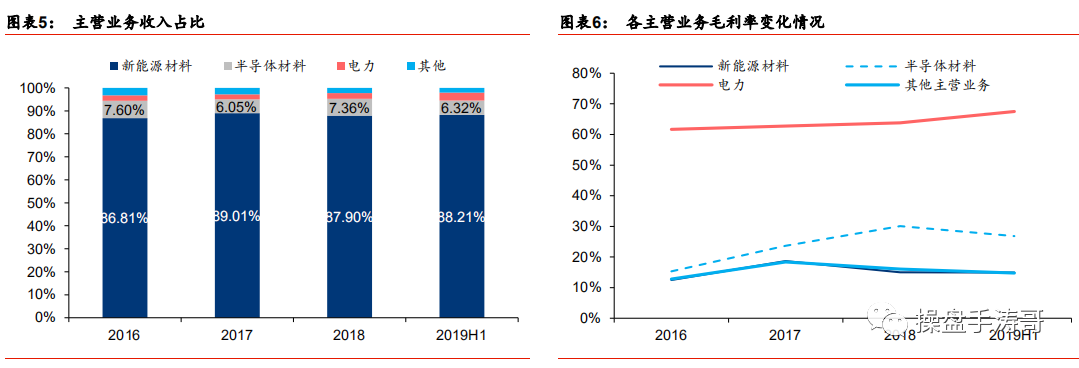

主营业务中,随着光伏单晶硅产能释放,新能源材料业务板块占比居于高位占比为88.2%;半导体材料目前处于验证阶段,出货较少,但增速较快,我们判断未来几年占比也会逐步提升。公司主要发展光伏和半导体单晶硅业务,有望成长为国内上游材料的绝对龙头企业,引领国产替代的发展。未来的利润成长空间随着半导体业务打开,公司即将步入新的成长赛道。

目前隆基、中环在单晶硅片环节双寡头的格局已经形成。在全球平价周期开启后,海外新兴市场快速崛起,目前的单晶硅片产能将无法满足未来全球单晶的装机需求。根据Solarbe索比光伏网披露,中环已于2019年7月开始建设单晶硅材料五期项目,我们认为随着新产能投产,中环将维持与隆基在硅片环节相当的实力。

中环股份11月11号发布公告,公司拟与道达尔展开合作,道达尔将控股的Sunpower在美国和加拿大之外的全球太阳能电池与组件业务分拆到新公司中,中环股份拟对公司股权进行认购,认购完成后对目标公司持股比例为28.85%,并成为其第二大股东。Sunpower主营电池片和组件环节,位于中环的下游,我们认为合作将增强中环在下游的竞争力。Sunpower在N型IBC电池方面技术处于领先状态,我们认为收购Sunpower股权将构筑中环股份在硅片生产、电池制造和叠瓦组件技方面技术优势,增强垂直一体化的整合能力。

半导体:硅片市场空间较大

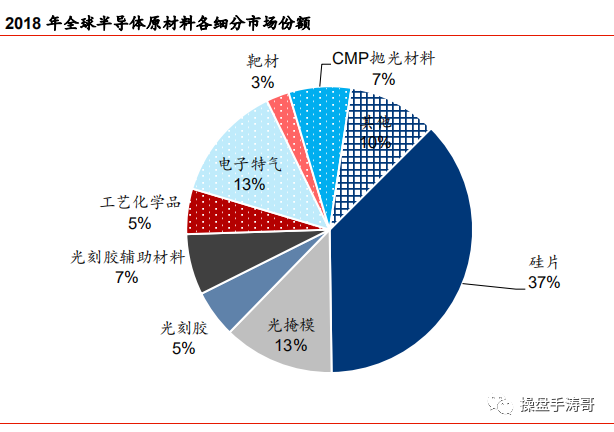

半导体产业是现代信息技术的基础,而半导体材料作为半导体产业的直接上游,未来具备一定的国产替代空间。近年来,国内半导体晶圆厂的建设进程加快,晶圆厂建成之后,日常运行对半导体原材料的需求大幅增加。半导体材料作为半导体产业链上游,从目前国内产业发展现状来看,与先进国家的差距大于芯片设计、制造、封测等环节。

半导体产业链的最上游是硅片制造厂,硅片是生产半导体所用的载体,是半导体最重要的上游原材料。

根据SEMI统计数据,2016年至2018年,全球半导体硅片销售金额从72.09亿美元增长至114亿美元,中国大陆半导体硅片销售额从5.00亿美元上升至9.96亿美元,年均复合增长率高达41.17%,远高于同期全球增速。

根据电子行业协会统计,2016年中国大陆企业在4-6英寸硅片(含抛光片、外延片等)的产量约为5200万片,基本可以满足国内4-6英寸的晶圆需求。但是8英寸-12英寸的大硅片,国内自供率仍然比较低。国内具有8英寸硅片和外延片生产能力的有中环股份、浙江金瑞泓、昆山中辰、北京有研新材、南京国盛、CECT46所以及上海新傲,合计月产能为23.3万片/月。2018年国内对8英寸硅片的月需求量预计为80万片,仍有较大的缺口,12英寸硅片则一直依赖于进口,2018年国内的总需求量为50万片/月,预计到2018年后总需求量为110-130万片/月。目前国内在制作大硅片的超纯硅原料、单晶炉、切磨抛设备、检测设备等领域均依赖于进口。

由此可见,国内新增fab产能对半导体大硅片的需求非常强劲。但无奈国内自给率非常低,大部分依赖海外进口,中环股份的半导体大硅片未来进口替代空间较大,中环股份在电子级半导体硅片领域为国内行业的领头企业,在市场占有率和技术方面均处于国内领先地位。公司主导产品电力电子器件用区熔单晶硅片综合实力全球第三,仅次于日本信越和德国瓦克。国内主要分立器件供应商大部分为公司客户。

按照公司的“十三五”半导体材料产业整体战略规划,中环股份重点推进半导体材料产品结构向8-12英寸集成电路、功率半导体、微机械半导体应用方向的战略性升级,力争在三到五年内成为全球半导体材料产业的领先供应商之一。

盈利预测

预计公司19-21年EPS分别为0.39/0.59/0.82元,可比公司20年平均PE为20.66,考虑到公司光伏和半导体技术处于领先水平,我们给予公司25-30倍PE对应股价为15-18元。

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

一起发现牛股,关注“操盘手涛哥”

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号