-

白酒行业的周期性

元沙优投 / 2020-01-06 12:16 发布

在很多人的印象中,白酒行业是处于消费领域,而消费品是没有周期性的,但事实上,从整个白酒行业数据来看,白酒业是一个周期性行业。

当然,它表现的是一个弱周期性,而不是强周期性,但由于这个行业很大,所以,这种周期性变化对企业运营方面的影响,不容忽视。

这期,我们就来聊聊白酒行业的周期性,白酒行业最特殊的地方在于:产品保质期长,甚至出现保存时间越长,口感就越好,价值也就越大。想想70年代的茅台和82年的拉菲就明白。

正因为这个特征,给白酒行业带来了一定的金融属性,而这个金融属性为白酒行业带来了周期属性。

这个周期属性,具体表现在企业的运营方面就是:产能周期。简单来说,行业景气度高时,下游的需求有两方面驱动:消费提升+收藏库存。

在这两项驱动力下,导致市场需求大增,反馈到酒厂后,酒厂开始扩大产能,但由于扩产需要一定的时间周期,因此会造成供给紧张,而供需失调,白酒得以不断提价。

如果,行业景气度下滑,而下游消费需求意愿不会剧烈波动,但收藏库存的需求会大量下降,导致供给超过需求,大部分的酒厂为了消化前期产能,被迫降价。

但是,强势品牌和现金流充裕的企业,就会逆势涨价,用于维护高端的品象,期望达到涨价去库存的目的。

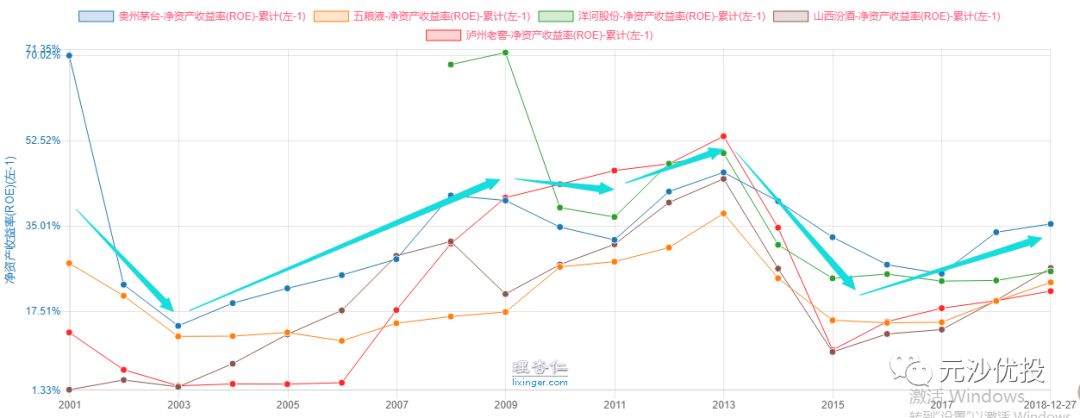

我们选取:贵州茅台,五粮液,洋河股份,山西汾酒,泸州老窖,这五家为代表的白酒行业历史整体盈利能力及周期性变化。

加权净资产收益率ROE数据图:

由于加权ROE会因为刚上市资本增多,以及不同公司的杠杆率不同而造成变化较大,因此,我们还可以选择投入资本回报率ROIC这个指标来看整体行业变化情况。如图:

从以上数据我们可以知道,2003年-2008年,由于我国经济高速增长,宏观经济景气的背景下,白酒行业也蓬勃发展,盈利能力得到大力提升,历时5年。

2008年-2011年,受制于全球金融危机,宏观经济不景气,白酒行业经历了3年的盈利下降期。

2011-2013年,受益于中国宏观经济刺激计划,各地推出各种投资项目,商务活动消费拉动白酒行业升温。

2013-2015年受到国家“限制三公消费”挤压了白酒的消费热情,特别是高端白酒的消费市场遭受重大打击,白酒行业的盈利能力出现整体下跌,期间众多白酒股股价出现腰斩。

2015年—2019年,历时4年,白酒行业复苏,消费升级,消费渠道进一步下沉,业绩和估值开始回升,白酒行业指数上涨。

那么,问题来了:白酒行业的周期开始逆转了吗?

要回答这个问题,需要思考一下,白酒行业周期上行和下行的指标有哪些?

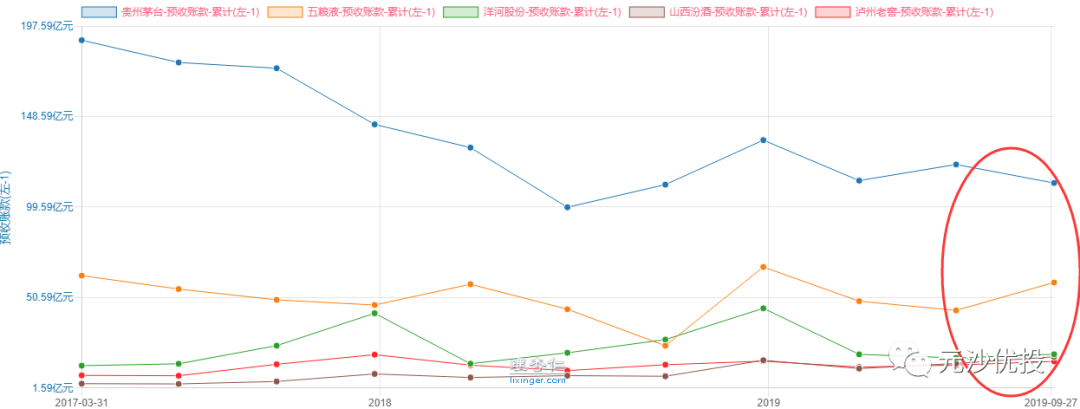

回到真实的商业场景中,当市场一片繁荣时,下游经销商拿货热情高涨,经销商纷纷愿意提前把货款打给酒厂,期望优先拿到货源,反映到酒厂的财报中就是:预收账款的增加。

反之,当市场开始下行,酒厂财报中的预收账款就会减少。

当然,财报会比市场的实际情况反应的更慢,具有滞后性。这就要求我们尽量的对比 预收账款的增速大小,而不是绝对值的大小。

数据如图:

这张图看不出趋势,我们用同比增速的概念分别来看:贵州茅台(2018年Q3—2019年Q3)预收账款的增速为:0.79%,五粮液的增速为:140.3%,洋河股份的增速为:-28.6%,山西汾酒的增速为:133.9%,泸州老窖的增速为:12.7%。

从这些数据来看,五粮液和山西汾酒的势头最猛,怪不得2019年股价都有150%以上的增幅,而洋河股份最惨,去年在白酒行业股价涨幅中垫底了。

从最近这几个季度的数据来看,整个白酒行业的上行周期还没有开始逆转,当然,后期,我们还是要实时跟进年报公布的数据,毕竟年报数据经过了审计,可信度更高一些。

好了,这里是:元沙优投,以上就是我们对白酒行业周期性的一些看法,你是如何看待的这轮的周期,欢迎将你的想法告诉我们,让我们一起学会金融理财投资,给生活多一种选择!

推荐阅读:

公安备案号 51010802001128号

公安备案号 51010802001128号