-

山东赫达-纤维素醚国内龙头,产能持续扩张,胶囊业务是公司未来增长重要突破口!

操盘手涛哥111

/ 2019-12-31 07:53 发布

/ 2019-12-31 07:53 发布背景:市场震荡上行,多少科技成长股都已经估值较高,这个位置进场做中线布局已经不具备条件,有没有估值不高,但还具备成长性的低位个股做中线布局呢,今天我帮大家挖掘一只这种类型公司,按照券商给与的研报分析,公司未来三年复合增长近30%,而且公司所处行业明年有政策支持,随着公司产能释放,公司有望成长为行业巨头。

这家公司就是山东赫达002810,一家主营做纤维素醚的公司,下面我们就详细研究下这家公司。

纤维素醚有“工业味精”之称,用途广、改性效果良好、对环境友好,广泛应用于建材、医药、食品、纺织、日化、石油开采、采矿、造纸、聚合反应及航天航空等诸多领域。未来随着环保要求的提升,建材领域的纤维素醚需求仍有增长空间。医药、食品领域则受益于下游应用领域的扩张,需求有望保持较快增长,推动纤维素醚行业的快速发展。

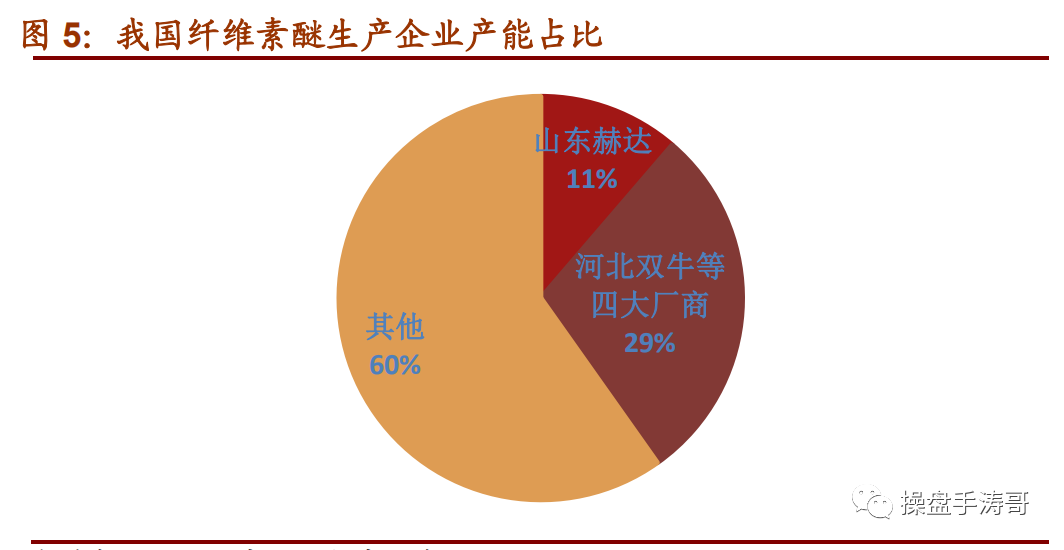

目前公司纤维素醚总产能3.4 万吨左右,包括 3万吨建材级和 4000 吨医药食品级产品,已成为我国纤维素醚行业产能最大、技术最高、产品系列最全的龙头企业。经过十多年的研发和技术积累,公司掌握了具有自主知识产权的纤维素醚核心生产技术,采用了经改进的“一步法”生产工艺,生产的纤维素醚具有取代度均匀、流动性能好、溶解速度快、溶液透光率高等优点,并且在国内规模化生产医药食品级产品方面处于领导者地位,于 2010 年研发成功并掌握了医药缓控释制剂专用的HPMC(CR 级)生产技术并开始批量生产。

我国纤维素醚行业从无到有、经历了突飞猛进式的大发展,在全球同行业的竞争力日益增强,已在建材级产品市场形成了巨大的产业规模和本土化优势,基本实现了进口替代,特别是近两年全球经济下行压力加大、内需市场疲软的大环境下,行业逆势新上产能,国内产能由 2014 年的 19.3 万吨增加至 2018 年的 30 万吨左右,而产量也由之前的 13.2 万吨增加至 2018 年的 21.2 万吨,产能过剩的状况仍旧比较突出。扩产的以普通型号的建材级纤维素醚产能居多,加剧了建材级低端产品的竞争,而技术壁垒较高的医药食品级产品仍是我国纤维素醚行业的短板。

生产纤维素醚所产生的高盐废水处理难度大,现在多采用四效蒸发或多效蒸发措施,MVR、稀释生化处理废水,处理费用均较为高昂;很多厂家尚未解决生产过程中的溶剂异味问题。随着近年来环保形势趋严,中央环保督察组巡视各地,各地环保执法力度逐步加强,而小企业由于资金实力不足,为降低生产成本,在水处理和尾气治理方面的环保投入不达标,行业内众多 5000 吨以下小产能无法满足环保要求而被关停或限产。并且中小企业由于规模小、产品条线单一、产品质量不同批次间差异较大导致供应能力有限,难以进入下游中大型客户的供应链,生存空间不断被压缩,市场份额向以公司为

首的龙头集中,目前以公司、河北双牛、河南天盛、山东一滕、北方天普为代表的前五大企业产能合计占比 40%,但与国外相比产业集中度仍有较大提升空间。

由于纤维素醚在大多数下游企业的生产成本中占比较小却对产品质量的影响较大,中高端客户在使用某一品牌型号的纤维素醚,需要经过配方实验形成稳定配方,一旦使用通常不会轻易更换其他品牌产品,同时也对纤维素醚的质量稳定性提出更高要求,尤其在国内外大型建材生产企业等高端领域更为突出。公司的中高端型号建材级产品的技术指标已达到国际知名企业的同类产品标准,目前公司建材行业客户有德国可耐福、德国STO、法国圣戈班、意大利马贝、美国雷帝、德高广州、三棵树、金隅集团、东方雨虹等

近日公司发布公告,为满足日益增长的市场需求,继续扩大市占率,公司拟出资 1 亿元在山东淄博市高青县成立全资子公司淄博赫达高分子材料有限公司,并拟参与竞拍高青化工产业园区不超过 350 亩工业建设用地,用于建设“4 万吨/年纤维素醚项目”。公司原有厂区属于化工监测点不具备扩产的条件,此次扩产项目拟落地山东省第三批认证的高青化工产业园区,解决了未来发展的土地资源约束,预计在建材级、医药级多个品类均有扩产计划,建成后总产能达到 7.4 万吨,跻身与陶氏、信越等海外巨头规模相当的全球龙头地位。

另外,公司是行业中唯一从上游纤维素醚做到植物胶囊产业链一体化的企业,成本比外采进口原料生产的胶囊企业低 30%,在原料、设备及过程控制等方面具有明显优势。公司未来将持续扩产植物胶囊以应对产能供不应求的束缚,立志成为全球植物胶囊行业领导者。

公司原有的 35 亿粒产能自 2016 年开始放量,销量由 2016 年的 5 亿粒快速增长至 2018年的 35 亿粒,预计未来两年销量将快速增长至 150 亿粒。公司于 2018 年内投资 1.07亿元启动的 50 亿粒植物胶囊技改项目,计划新增 12 条产线,目前 8 条生产线已满负荷生产,剩余 4 条线即将投产。美国植物胶囊的需求量占全球的 50%以上,公司加大对美国市场的开拓力度,之前植物胶囊产品主要出口至欧洲地区,未来美国市场的订单将成为公司植物胶囊的重要增长点。

由于植物胶囊较动物明胶胶囊性能优势明显,其市场正处于高速发展中,年需求增速在20%以上。公司是业内唯一具有自备纤维素醚产能的植物胶囊企业,在成本、原材料稳定性等方面均具有较大优势。随着新产能的逐步投产,植物胶囊业务有望成为公司未来业绩的重要增长点。

盈利预测

我们预计公司 2019-2021 年归母净利润为 1.53 亿元/2.14 亿元/3.03 亿元,EPS 分别为0.80 元/1.13 元/1.59 元,对应 PE 分别为 22.5/16.1/11.4 倍。

公司目前技术中心稳健上移,公司估值目前处于偏低阶段,未来随着公司产能释放和胶囊业务占比上升,公司的估值水平将进一步上修。

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

一起发现牛股,“操盘手涛哥”

坚持是一种信仰,专注是一种态度

公安备案号 51010802001128号

公安备案号 51010802001128号