-

三利谱--国内偏光片行业龙头,未来国产替代机遇与挑战!

操盘手涛哥111

/ 2019-12-28 11:23 发布

/ 2019-12-28 11:23 发布一、行业背景

全球显示面板超过50%的产能向中国转移,同时作为显示面板的关键材料,偏光片的需求将大幅提升,目前偏光片的国产率不足10%,有望成为最佳投资赛道。

三利谱为国内偏光片行业龙头,成功研制国内第一张CSTN、OLED、TFT半透偏光片,持续引领偏光片国产化进程,公司目前主要下游客户已涵盖了京东方、华星光电、中电熊猫、深天马、诺等面板龙头与合力泰、帝晶、同兴达等大型LCM模组厂。公司在手产能达3200万平米/年。公司从宽1330mm的中后段产线起步,到650mm全制程产线(黑白),再到光明1490mm全制程产线(小尺寸),再到肥1490mm+1330mm宽幅产线(大尺寸)、龙岗1490mm产线(IPO募投,小尺寸),再到莆田和合肥二期大尺寸偏光片项目,华南与华东生产基地布局初成型,产能释放带动公司收入与利润持续快速增长。

二、行业需求

偏光片为面板核心原材料。液晶显示模组中有两张偏光片分别贴在玻璃基板两侧,下偏光片用于将背光源产生的光束转换为偏振光,上偏光片用于解析经液晶电调制后的偏振光,产生明暗对比,从而产生显示画面。液晶显示模组的成像必须依靠偏振光,少了任何一张偏光片,液晶显示模组都不能显示图像。

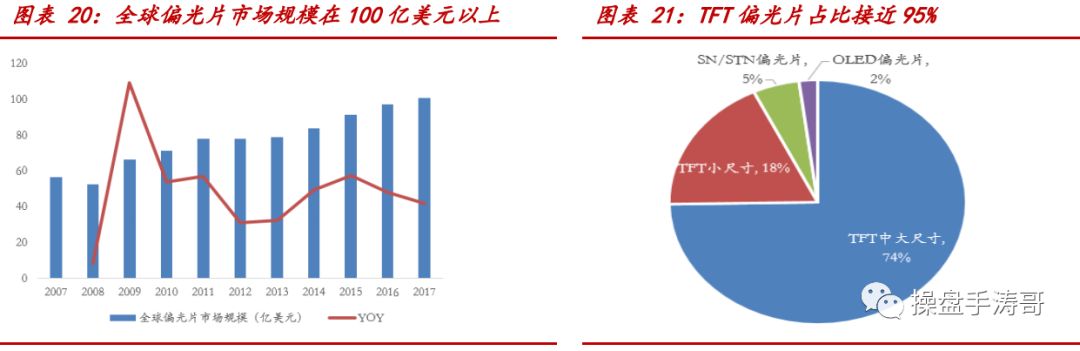

2017年全球偏光片行业规模约为100亿美元,未来2-3年,仍将保持2-3%的平稳增长。按具体应用下游来看,主要分为黑白、TFT及OLED用偏光片,细分来看,黑白占比低于5%,OLED占比2-3%,TFT占比超过90%,进一步将TFT偏光片可分为应用于手机等领域的小尺寸(出货量约占7-8%,市场规模约占18-20%)及用于监视器、笔记本电脑、电视的中大尺寸产品(市场规模占TFT偏光片的80%以上)。

国内面板行业自2005年起步以来,产能快速扩张,尤其是2010年后,国内面板产能快速增长带动偏光片需求爆发。2015年国内LCD面板产能全球占比约为22%,2017年国内LCD面板产能全球占比达到30%左右,2019年近40%,我们预计,2021年国内LCD面板产能有望超过全球一半,参考富士Chimera预测数据,国内偏光片行业2019年市场规模接近40亿美元,2021年将超50亿美元,年均复合增速超过13%。

三、行业供给

偏光片从结构上来看,主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等复合制成,主要原材料多数进口,偏光片厂商要做的就是将各种膜材复合成成品,看似简单,实则难度极大。首先,工艺流程极其复杂,包含数十道工序,且膜材极其脆弱,一旦处理不当,就会导致产品质量问题;其次,偏光片设备定制化程度高,需要结合自身工艺路线,与设备厂商共同设计制造,包含很多Know-how;此外,虽然主要膜材可以外购,但处理过程中需要用到各种溶液、胶水等,都需要偏光片厂商根据自己多年技术积淀来搭配。

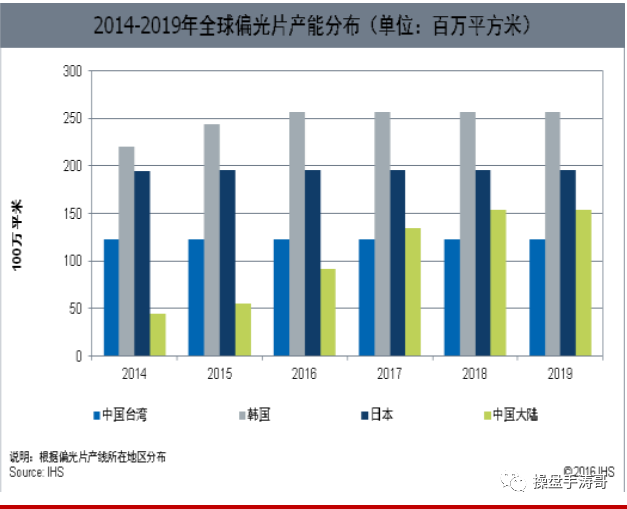

从全球市场来看,多年来偏光片行业集中度一直较高,就全球市占率而言,LG化学、日东、住友为全球前四大偏光片厂商,CR3合计产能占比超过75%。而国内需求远大于国内产能,供需矛盾突出。近年来大陆产能占比有所提升,预计2019年底产能占比也仅20%左右。

偏光片产线一般建设周期需要1-2年,建设完成后,从试产到满产需要6-12个月,意味着目前还未开工的产线,在2021年前将难以形成有效供给。截止目前,国内有效产能约1.8亿平米/年,产出预计在1.5亿平米/年左右,相较于目前2.9亿平米/年需求量,供需矛盾突出,接近一半依赖进口。

四、公司未来增长点

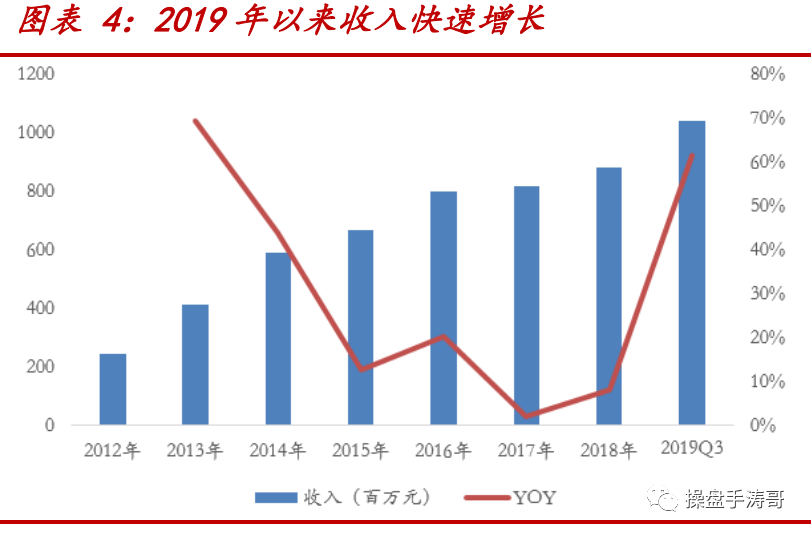

公司2019年前三季度收入10.4亿元,同比大增超过60%,就主要产品类别来看,手机业务收入6.9亿左右,同比增幅超过30%;电视产品收入1.8亿元,实现重大突破;电脑产品0.8亿元左右,小幅增长,黑白产品0.9亿元左右,基本保持稳定。

目前全球智能出货量约14亿部左右,功能机出货量接近5亿部,预计2020年智能手机中OLED渗透率约为40%左右,智能手机按照平均6寸、功能机按照平均5寸算,全球手机偏光片需求量约4000万平米左右,就出货面积而言,公司手机偏光片全球占比10%左右。参考公司产品均价及手机偏光片收入来看,预计2018年出货量在420万平米左右;2019年前三季度385万平米左右,按照全球4000万平米手机需求量来看,2019年预计出货量占比有望接近12%。

公司截止9月30日,在手订单达到3.65亿元(其中有部分是大尺寸),是2018年底的接近2倍,考虑到公司订单执行周期约为1.5-2个月,意味着单月订单量接近2个亿,远超公司目前产能,需求旺盛。

公司此前主要以手机偏光片为主,自合肥工厂投产后,即定位于中大尺寸偏光片产品,目前电视偏 光片已顺利切入京东方、华星光电、惠科等面板大厂,一季度开始大规模量产,逐步爬坡,目前合肥厂之1490mm产线已经基本跑满,1330mm预计四季度末开始大规模量产,2020年一季度将开始大规模放量。

公司随着产线逐步爬满,良率也在逐步改善,一般中大尺寸偏光片良率可达到95%以上,公司目前尚有5-10pct提升空间,可提高毛利率5pct以上。

五、盈利预测

预计公司2019/20/21年净利润为0.59/1.94/3.24亿元,增速为113%/227%/67%,EPS为0.57/1.86/3.11元,对应PE为86.8/26.5/15.9倍,公司目前生产主要是低端偏光片,虽然享受行业增长以及国产替代的红利,但公司要想市场产业弯道超车目前还任重道远,所以给与公司明年30-35倍市盈率,若公司技术突破高端,可以给与50倍市盈率,后期继续跟踪公司研发!

好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别,从2020年1月1日开始,涛哥每周都会做一个周股票池,方便大家筛选优质股票!

历史文章:

新能源领域

消费电子

鹏辉能源--动力电池市占率不断提升,TWS 耳机电池快速增长

生物医药

今日福利

涛哥整理了市场芯片及芯片设备股票,需要的点赞后私信涛哥就可以获得

公安备案号 51010802001128号

公安备案号 51010802001128号