-

“甜蜜素”事件进一步发酵,酒鬼酒(000799.SZ)还能买吗?

怪诞投资圈 / 2019-12-23 18:27 发布

2019年12月20日,有媒体报道公司原经销商石某举报公司2012年批次的54°500ml老酒鬼酒中添加“甜蜜素”(环己基氨基磺酸钠)的相关新闻,引发市场关注。

2019年12月22日晚间,公司发布澄清公告,称公司严禁添加甜蜜素,从未采购过甜蜜素,也从未向54°500ml老酒鬼酒中添加甜蜜素。石某手中的54°500ml老酒鬼酒产品于2012年生产,为石某独家定制产品,在出厂时符合国家食品安全相关标准和规定;公司已经提请相关市场监管部门对本公司市场流通产品进行全面检测,并将第一时间向社会公布检测结果;此外,公司还指出该代理商因与公司发生经济纠纷,意欲谋求不正当利益,公司将保留采取进一步措施的权利。

受此消息的影响,今日公司股价开盘一字跌停,截止收盘时间,跌停封单依旧有15.89万手,全天换手率为1.85%,成交额合计2.12亿元。

(行情来源:wind)

从塑化剂到甜蜜素,为何总是酒鬼酒?

提起酒鬼酒,大家印象中最深刻的应该是“塑化剂”了。没错,2012年,西凤酒第一批检出含有“塑化剂”,而后酒鬼酒也被查出含有“塑化剂”,一时间,整个白酒行业陷入恐慌地步。

而如今,经销商实名举报的“甜蜜素”又是所谓何物呢?

资料显示“甜蜜素”是一种甜味剂,甜度为蔗糖的30倍,广泛存在于日常食用的饮料等食品中。只要不经常食用含量超标的饮料或其他食品,就不会造成太大伤害,不属于严重危害身体的食品安全添加剂,前提是不经常食用。在2011年和2014年食品添加剂使用标准中,白酒不是可以添加的食品,因此白酒如果要加,只能是配制白酒可以加,正常的粮食酒是不可以加的,加“甜蜜素”可以改善口感;不过2014年新规出来后,国家就不再允许在白酒里添加“甜蜜素”了。

因此公告里提到2012年生产的酒鬼酒的酒里含有甜蜜素是符合当时规定的。

由于后续不允许再在酒里添加“甜蜜素”,酒鬼酒近些年也已经召回了2.9万瓶,不过从该事件也可以看出,曾经的酒鬼酒的管理层对这事处理并不妥善,导致如今曝出负面新闻,影响产品品牌。

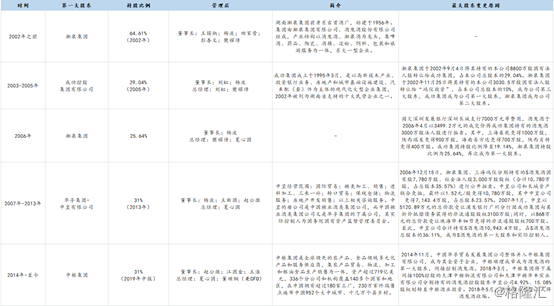

2002年至今,酒鬼酒大股东一直在变更,而从酒鬼酒过往几任第一大股东的经营情况来看,只有湘泉集团和如今的中粮集团的经营范围是与酒鬼酒一致的。

(资料来源:国金证券)

2014年,酒鬼酒公司在中粮指导下开启了“柒泉模式”的改革,引入了30个五粮液大商组成了内参酒销售公司,独立代理内参酒,借助自身优秀的渠道资源去开拓内参酒的销售收入。从近几年酒鬼酒业绩来看,中粮入局后,酒鬼酒的经营是不断得到改善的,也就是说中粮集团的改革是成功的。

(资料来源:wind)

另外需要明确的是,首先,“甜蜜素”危害要远小于“塑化剂”,而且此次报道酒鬼酒产品检验出的甜蜜素含量(0.3-0.4mg/L)远小于成年人每日最大使用量(成年人每日每公斤摄入量不能高于11mg,以70公斤的成年人为例,最大摄入量不能高于770mg/天,酒鬼酒甜蜜素超标产品甜蜜素含量不足正常成人日最大摄入量的千分之一)。

其次,此次“甜蜜素”和上一次西凤酒的“塑化剂”问题一样,可能都属于历史遗留问题,若其他白酒没有检查出含有“甜蜜素”,整个白酒市场依旧是健康的。

能否继续投资酒鬼酒?

对于投资者而言,最关心的依旧是能否投资的问题。事实上,酒鬼酒的投资逻辑有两点:第一点是,中粮入局,公司基本面整体得到质的飞跃。从2014年的扣非归母净利润亏损1.14亿元,到今年前三季度的盈利1.83亿元,公司经营情况改善非常明显。

第二点是,目前公司主导内参酒,走高端路线。而从茅台、五粮液等今年高端酒的表现来看,高端白酒景气度依旧。若“甜味素”事件仅仅只是酒鬼酒自身的历史问题,那么问题不大,白酒行业景气度不会受损,那么公司的业绩依旧是可期的。

据券商调研显示,内参全年目标已完成,酒鬼预计12月下旬完成目标,全年有望迈过15亿收入目标。当前内参全年销量翻倍目标已达成(报表端增速约40-50%),全年实现销售收入约3.3亿(出厂口径);酒鬼系列发货节奏环比加快,Q3增速仅有7%左右,预计Q4环比提升至20-30%,全年收入有望超出总目标15亿。

当前渠道库存小于3个月,处于合理水平,终端动销较好,四季度为酒鬼酒传统旺季,规模效应体现更为明显,最新渠道反馈打款积极,预计贡献四季度及一季度的收入。

另外,2020年公司初步目标是20亿元,内参依然维持销量翻倍的目标(2019年约400吨,20年计划销售800吨),在出厂价计划不变的基础上,明年内参增速乐观预计将有翻倍增长;同时酒鬼系列增速预计保持平稳(20%左右),整体来看明年收入端将有30%以上空间。此外,内参公司计划于2020年1月1日提高内参终端成交价50元(出厂价保持不变),渠道利润进一步丰厚,经销商、二批商积极性都有所提振。

不过,若是其他白酒也被查出含有“甜味剂”,那么整个白酒行业或再一次上演2012年的肃杀行情,别说酒鬼酒,其他白酒也将陷入沼泽。不过若整个行业能再一次陷入困顿,那么下一轮的大面积布局的机会就来临了。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号