-

国内民营疫苗龙头,国产代理比翼双飞!

操盘手涛哥111

/ 2019-12-16 16:41 发布

/ 2019-12-16 16:41 发布

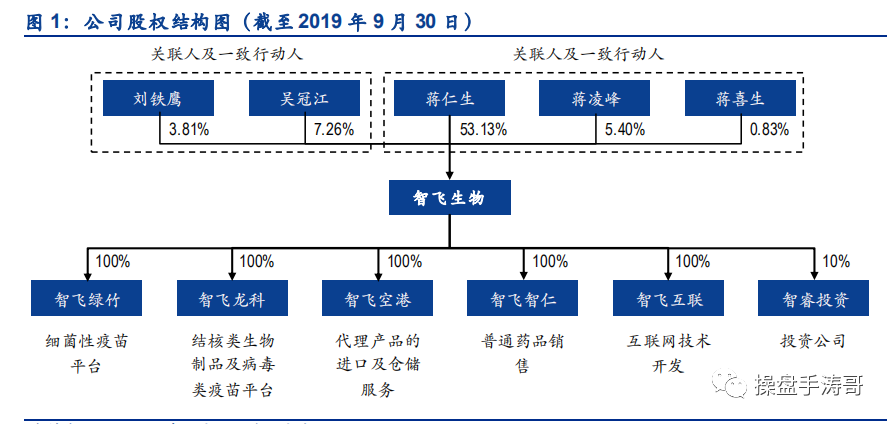

智飞生物自 2002 年进入疫苗行业,早期以疫苗代理为主,经过多年的自主研发投入,逐步形成以自营自销自主产品为基础,以代理销售进口优质疫苗为延伸的业务格局,是我国综合实力最强的民营疫苗企业之一。

公司股权结构集中,董事长兼总经理蒋仁生先生持股 53.13%,公司现有五家全资子公司及一家参股子公司,其中智飞绿竹是以预防脑膜炎、肺炎为主的细菌性疫苗产品平台;智飞龙科马是防治结核类生物制品及预防狂犬病毒、流感病毒等病毒类疫苗产品平台;智飞空港为公司代理产品提供进口和仓储服务;重庆智仁主要从事普通药品销售;智飞互联网主要从事互联网技术开发、目前尚未发生实际经营活动;

公司主营业务主要包括自主产品与代理产品两大部分。自主产品包括二类疫苗(AC 流脑结合疫苗、Hib 疫苗、ACYW135 流脑多糖疫苗及 AC-Hib 三联苗)与治疗性生物制品(注射用母牛分支枝菌,简称微卡);代理产品以默沙东的疫苗为主,包括四价 HPV疫苗、九价 HPV疫苗、五价轮状病毒疫苗、甲肝灭活疫苗及 23 价肺炎多糖疫苗;此外,公司还为浙江普康的冻干甲肝减毒活疫苗提供市场推广服务。

公司现有 2 个研发基地、1 个研发中心,通过自主研发构建了行业领先的研发管线。目前公司在研项目达 22 项,涉及流脑、肺结核、肺炎、流感、狂犬病等人用疫苗项目建设。其中,预防微卡与 EC 诊断试剂已申报生产,并预计有望 2020 年初获批上市;三价流感疫苗已完成临床试验,预计有望近期申报上市;四价流感疫苗与 23 价肺炎多糖疫苗正处于 III 期临床阶段,预计有望 2021-2022 年获批上市;狂犬疫苗(MRC-5 细胞)已登记 III 期临床,15价肺炎结合疫苗已登记 I 期临床、即将开展 III 期临床,预计有望 2022-2023 年获批上市。

一、自主研发疫苗:预防微卡上市在即,15 价肺炎疫苗值得期待

1、预防微卡

结核病是全球十大死因之一,也是最大的单一感染性病原体致死原因(高于艾滋病),每年有数百万人罹患结核病。按照世卫组织 2017 年数据,中国结核病发病人群排在全球第二位,近年每年发病病人在 80 万人以上。WHO 期望在 2035 年终止结核的流行,发病率和死亡率分别要降 90%、95%,2011 年卫生部发布的全国第五次结核病流行病学调查结果显示,中国感染肺结核病菌人群约为 5.5 亿人,占全国总人数的45%。2018 年我国肺结核发病人数 88.9 万人,死亡人数 2823 人,结核病发病人数仍然较多,中西部地区、农村地区结核病防治形势严峻。

对于当前国内结核病预防而言,形势严峻,在预防和大规模筛查端都处于缺失状态,首先没有有效的大规模筛查手段,一般的 PPD 方法假阳性过高,γ干扰素方法成本则太高,因此无法有效筛选出带菌人群;其次即使带菌人群筛选出来,也没有有效的预防手段,目前国内乃至世界并无有效的成人结核预防疫苗。而智飞的 EC 诊断试剂和预防用母牛分歧杆菌疫苗恰恰可以解决这两个方面的空缺。

公司研发的结核菌筛查用“重组结核杆菌 ESAT6-CFP10 变态反应原”IGRA 法结核诊断试剂(EC 试剂)目前已完成 III 期临床,目前已申报生产,处于审批尾声。与目前特异性高、WHO 推荐的 IGRA 法相比,成本低、特异性相当,此试剂的上市将大幅改善结核菌高危人群筛查的便利程度与成本,提高筛查普及率与预防性治疗参与度,为结核疾病的大规模筛查提供可能。目前龙科马的“重组结核杆ESAT6-CFP10 变态反应原”产业化项目已初步完成,未来可生产 EC 结核诊断试剂预计在 2000 万剂/年,未来还有望进一步扩大产能。

预防性微卡是全球唯一进入临床 III期并且申报生产的结核疫苗,为原治疗性微卡的适应症拓展项目,主要用于 15-65 岁结核菌素纯蛋白衍生物(TB-PPD) 皮肤试验强阳性患者,公司目前已完成临床三期,在最后的审评阶段,根据审评进度,我们预计2020年一季度内有望获批上市。随着预防性微卡的获批,将有效解决国内在结核带菌人群的预防空缺,在结核病的预防端搭起坚固的防线。

根据公司可行性研究报告披露数据,EC 诊断试剂将主要用于:

1)学生入学及军人入伍体检:我国每年分别有约 1500 万小学、初中、高中学生和约 900 万大学生入学以及约 100 万军人入伍,这部分人群的入学或入伍体检的刚性需求为 5500 万剂。

2)结核病人及密切接触者诊断:国内有 450 万结核病患病人和每年 90 万新发病人,其在出入院时均需进行结核菌感染的诊断,刚性需求约 1000 万剂;据此每年还有约 1000 万结核病密切接触者,理论需求为2000 万剂。

3)相关疾病高危患者诊断:结核病与糖尿病、风湿与类风湿、HIV 感染等疾病高度相关,目前国内糖尿病确诊患者约 5300 万人、风湿和类风湿患者将近 1000 万人、HIV感染者约 100 万人,这部分人群的理论需求为 6400 万剂。综合测算,我国 EC 诊断试剂的每年理论需求预计超过 1.5 亿剂。

根据现有国家政策推测,由于我国结核病防治形势严峻,公司 EC 诊断试剂有望大概率获得国家统

一集中采购,哪怕按 10 元/剂的价格保守计算,公司 EC 诊断试剂的市场空间也将达到 15 亿元。

预防微卡的适应人群为结核杆菌潜伏感染人群,因此预防微卡的接种应以 EC 诊断试剂筛查为前臵条件。仅考虑每年新入学学生、入伍军人等刚性筛查人群,假设我国真正潜伏感染比例为 20%,导流接种比例为 20%-40%,则对应预防微卡的接种人群为 220万-440 万人。根据公司公告及公开调研信息,公司预防微卡预计定价 300-400 元/针,接种程序 6 针/人,据此测算,预防微卡市场空间为 46-92 亿元。

目前资本市场对预防微卡尚未形成充分认识,或对其市场推广与销售放量存在一定疑虑,市场预期差较大;但我们认为,在国家政策导向下,EC 诊断试剂筛查为预防微卡接种建立了良好的前臵导流条件,预防微卡未来市场放量确定性较强。根据 DCF 估值模型,我们预计公司预防微卡经风险调整后的净现值为 148.7 亿元。

2、15价肺炎疫苗

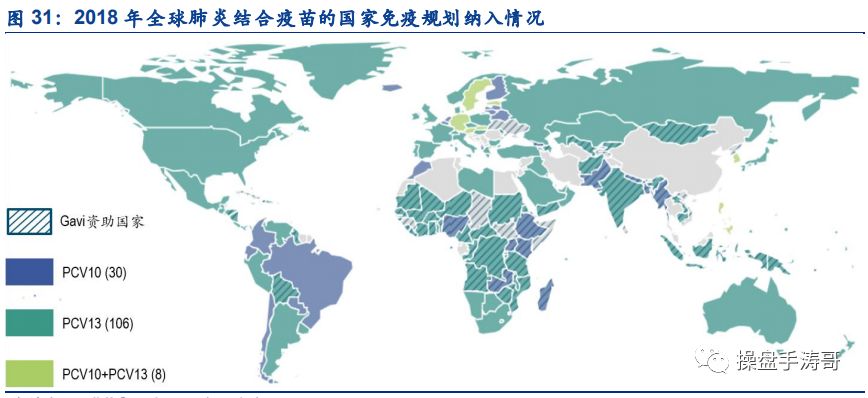

2018 年全球已有 144 个国家将肺炎结合疫苗纳入免疫规划,15 个国家计划将其纳入免疫规划。13 价肺炎结合疫苗凭借其多价、高保护率、全年龄覆盖等优势,在全球市场中占据主导地位。根据 IVAC 数据,目前全球 144 个将肺炎结合疫苗纳入免疫规划的国家中,106 个国家选择使用 13 价肺炎结合疫苗,30 个国家选择使用 10 价肺炎结合疫苗,另有 8 个国家同时使用 10 价和 13 价疫苗。

我国每年约 174 万名儿童发生严重的肺炎球菌感染,其中死亡人数达 3 万人,2016 年 11 月,辉瑞 13 价肺炎结合疫苗在我国获批上市,2018 年批签发量达到 385 万支。以新生人口 1523 万,接种程序为 4 支/人份测算,2018年我国 13 价肺炎结合疫苗的市场渗透率仅 6.3%,远不能满足国内市场需求。同时,考虑到13 价肺炎结合疫苗已被全球 114 个国家纳入免疫规划,辉瑞须优先满足这些国家的疫苗需求,因此我们预计,辉瑞对我国的 13 价肺炎结合疫苗供给有限(2019 年 1-10 月份批签发量仅 288 万支)。

参考国内系列疫苗接种率,我们预计,未来国内适龄儿童的肺炎结合疫苗接种率有望达到20%-40%。按我国每年新生人口 1500 万,平均中标价 600 元/支,接种程序为 4 支/人份测算,国内肺炎结合疫苗的市场空间达 72-144 亿元。

我国多家企业正在开展肺炎结合疫苗的研发工作,但研发品种主要集中于 13 价肺炎结合疫苗,其中沃森生物与康泰生物的研发进度较为领先。沃森生物于 2018年 2 月申报生产,并于 2018 年 4 月被纳入优先审评,预计 2020 年初获批上市;康泰生物已提交药品注册批件预申请,有望在 2020 年获批上市。而对于更高价肺炎结合疫苗,只有公司研发的 15 价肺炎结合疫苗已获批临床,并于 2019 年 6 月进入 I 期临床阶段、即将开展III 期临床。

3、其他品种

其他品种方面,公司的四价流感疫苗、23价肺炎多糖疫苗、三代狂犬疫苗都已经进入三期临床,未来随着获批生产,带来自研产品将进一步增加公司长期收益。

二、代理品种:HPV 销售持续高增长,五价轮状市场替代可期

1、HPV 疫苗

宫颈癌是致死率仅次于卵巢癌的女性生殖道恶性肿瘤,我国妇女患宫颈癌的比例为 15/10 万,是仅次于智利的全球第二大宫颈癌高发国家,人乳头状瘤病毒(HPV)与宫颈癌之间具有高相关性,HPV 感染非常普遍,HPV16、18 是最主要的高危型 HPV,70%的宫颈癌都是由这两种 HPV 亚型导致。

HPV 疫苗是全球第一个用于预防肿瘤的疫苗,预防效果显著且相对安全。其中,一项九价 HPV 疫苗与四价 HPV 疫苗的非劣效试验表明,四价和九价 HPV 疫苗的血清阳转率均接近 100%,抗体应答水平是自然感染的数倍。

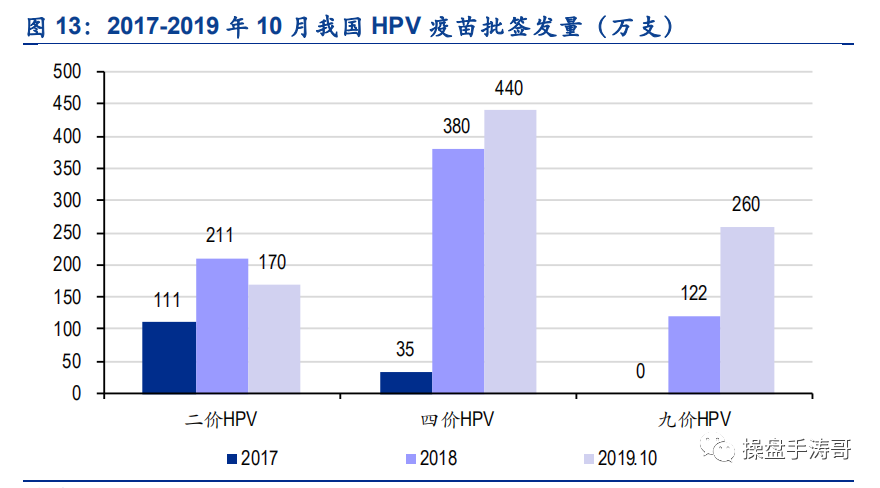

目前,全球上市的三种 HPV 疫苗均已在国内获批上市,其中默沙东四价和九价 HPV疫苗的国内销售由公司独家代理,2018 年 11 月,公司与默沙东签署 HPV 疫苗相关协议,在维持协议期限不变(至 2021 年 6月 30 日)的情况下,进一步调整和确定了公司所代理的 HPV 疫苗的综合基础采购额,

2019-2021 年 HPV 疫苗综合基础采购额分别为 55.07 亿、83.30 亿、41.65 亿元。

在当前国内市场教育充分、适龄女性接种高涨的背景下,疫苗供给成为决定公司代理 HPV 疫苗销售放量的核心因素,而随着默沙东分装线的扩产完成,公司代理 HPV 疫苗的 2020 年供给有望明显提升。,公司代理 HPV 疫苗在未来 3-4 年将继续独占国内高价 HPV 疫苗市场,充分享受国内巨大的 HPV 疫苗存量市场红利。

2. 五价轮状疫苗:

人类轮状病毒(HRV)是导致全球儿童急性重症腹泻的主要原因,我国已将轮状病毒腹泻列为国家重点防治的“小儿四病”之一,目前国际市场以 GSK 生产的单价轮状病毒疫苗 和默沙东生产的五价轮状病毒疫苗为主,我国兰州所生产的单价轮状病毒疫苗罗威特及越南 Polyvac 公司生产的Rotavin-M1 疫苗均仅在本国销售。

默沙东五价轮状病毒疫苗RotaTeq 于 2018 年 4 月在国内获批上市,并于 2018 年 9 月首次批签发。公司作为默沙东在中国大陆市场的市场推广服务方,独家进口、推广、经销和销售五价轮状病毒疫苗 RotaTeq,协议期限为 2018 年 7 月 9 日至 2021 年 12 月 31 日,2018-2021 年基础采购计划额分别为 2.47亿、6.5 亿、9.49 亿和 13 亿元。与 HPV 疫苗代理协议类似,公司同样明显上调了五价轮状病毒疫苗 RotaTeq 的基础采购额,彰显出公司对五价轮状病毒疫苗 RotaTeq 国内市场空间及销售快速放量的信心。

3、其他品种

除 HPV 疫苗和五价轮状病毒疫苗外,公司还代理默沙东的 23 价肺炎多糖疫苗和甲肝灭活疫苗2017 年 4 月,公司与默沙东续签疫苗经销与推广服务协议,继续负责默沙东 23价肺炎多糖疫苗和甲肝灭活疫苗在中国大陆市场的推广工作。协议约定,2017-2020 年公司产品采购总额为 2.03 亿、2.54 亿、2.52 亿及 1.90 亿元,推广服务费为 0.62 亿、0.66 亿、0.74 亿及 0.75 亿元。

三、盈利预测及风险提示

1)现有自主品种:虽然三联苗再注册短期遭遇挫折,但看好其长期多联替代市场空间,采用相对估值法,给予公司现有自主品种 35 倍估值;按公司 2019-2020 年净利润分别为 4.1亿、2.6 亿元测算(剔除预防微卡及 EC 诊断试剂利润),对应 2019-2020 年合理市值分别为144 亿、91 亿元;

2)现有代理品种:考虑到 HPV 疫苗及五价轮状疫苗市场竞争格局良好、市场需求旺盛,同时公司与默沙东大概率续签代理协议,采用相对估值法,给予公司现有代理品种 25 倍估值;按公司 2019-

2020 年净利润分别为 19.9 亿、30.7 亿元测算,对应 2019-2020 年合理市值分别为 498 亿、768 亿元;

3)在研品种:根据 DCF 模型测算,我们认为,公司在研预防微卡与其他品种的 2019年合理市值分别为 149 亿和 50 亿元,2020 年合理市值分别为 200 亿和 60 亿元,不考虑其他早期在研品种,公司研发管线的 2019-2020 年合理市值分别为 199 亿、260亿元

据此测算,公司 2019-2020 年合理市值分别为 841 亿、1119 亿元。

风险提示:疫苗安全事故风险、疫苗研发不及预期、三联苗再注册不通过风险等

本文由以下信息整理采编:《安信证券:智飞生物—国内民营疫苗龙头,自主代理双翼双飞》

《国盛证券:智飞生物--重磅产品处于审批尾声,未来有望缓解国内结核病严峻形势》

历史文章:

新能源领域

消费电子

生物医药

希望大伙儿不要吝啬,动动小手,为涛哥点亮右下角“在看”。每位亲粉都不再冷漠,您的每一份支持对我都至关重要。这是你我互动的信号,每一个赞都会让我格外暖心。

大伙儿快快行动起来,点点赞,鼓励我继续为大伙儿更新最前沿的投研认知!

予人玫瑰,手有余香。

公安备案号 51010802001128号

公安备案号 51010802001128号