-

【天风策略】春季躁动前移,谁是主攻手?

徐彪

/ 2019-12-16 08:55 发布

/ 2019-12-16 08:55 发布核心观点:

在周四,我们提到,指数逐步具备了一些突破窄幅震荡区间的条件,并且大金融板块很可能成为带动指数冲关的发动机。

向前看,春季躁动提前到12月开始的概率也在逐步提升,如果后续经济数据和逆周期调节政策能够配合,那么指数可以高看一线。

板块上,低估值且与经济预期密切相关的大金融板块可能成为主攻手。另一方面,拉长来看,2020年的主战场仍然在科技板块,敬畏趋势。

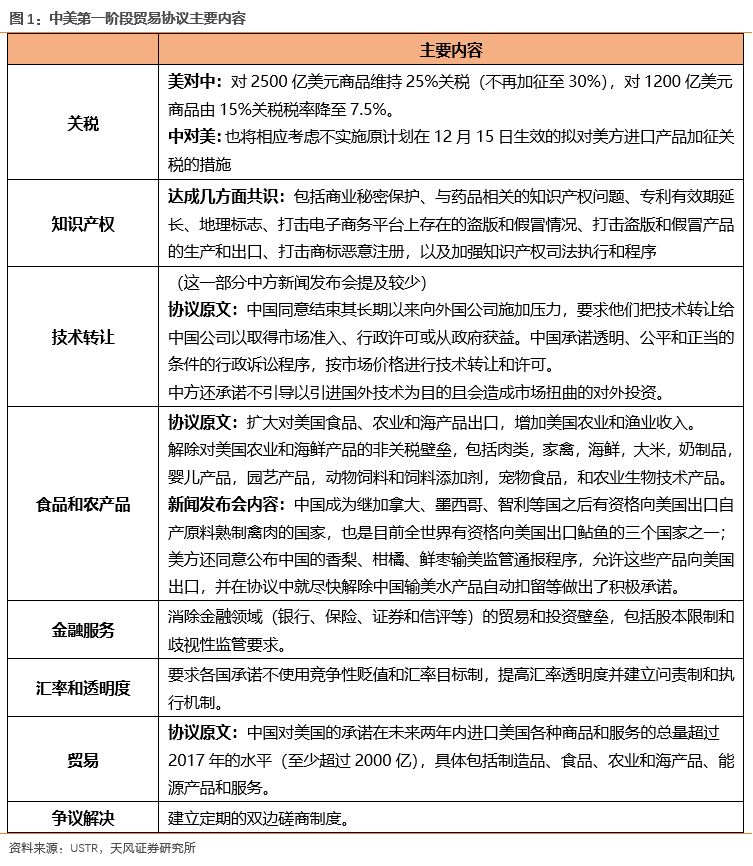

1、不确定性短期落地,贸易谈判的协议比此前预期的要好 12月13日晚间,中美第一阶段经贸协议文本达成一致。由于此前APEC习特会面落空,且美国方面释放了“不急于与中国达成协议”的信号,投资者对于贸易战的预期较10月谈判的情况有一定下降,普遍预期最多是15日的关税被推迟。因此,本次协议的达成,在短期内大概率能提振市场情绪,同时也有助于扭转比较悲观的经济预期。 从具体内容来看,最直观的关税方面,10月的谈判结果是推迟原定于10月15日开始的关税上调(2500亿美元商品关税从25%提高的30%),但对于扩大到智能手机、玩具、电子游戏在内的至少1600亿美元商品的关税加征悬而未决。此次第一阶段的协议内容,明确对于上述2500亿美元商品维持25%关税(即不上调),另外1200亿的关税税率从15%降至7.5%。 除了关税由升转降之外,双方的协议文本还包括知识产权、技术转让、食品和农产品、金融服务、汇率和透明度等方面。根据协议文本以及12月13日新闻发布会的内容,我们将协议内容概况如下:

2、Q1是政策发力窗口期,专项债发行同时伴随流动性扩张的概率较大 刚刚结束的中央经济会议,在总量政策方面提到了要“科学稳健把握宏观政策逆周期调节力度”,且要“在多重目标中寻求动态平衡”。我们认为,这一方面表明政策需要兼顾收官之年总量指标的完成情况,下一阶段保增长的压力提高(一个变化在于三大攻坚战中脱贫和污染防治的迫切性提高了);但另一方面也不会再出现不会出现大开大合的刺激,而会以托底式宽松呈现。因此,货币和信用的宽松大概率会延续脉冲式的形态。

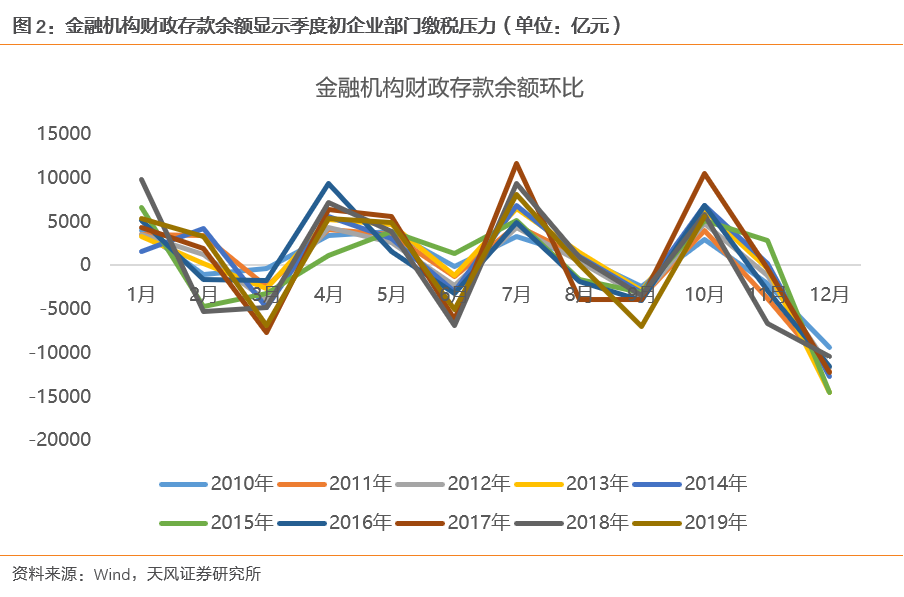

基于三点考虑,我们认为2020年初会是货币政策宽松的窗口期,也就是政策脉冲式放松的阶段,不排除有进一步降准的可能。 原因之一是与财政政策的配合。根据11月底的信息,财政部已经提前下发了2020年的1万亿新增专项债务限额,并且督促尽快落实到具体项目,为明年初发债做好准备。因此货币政策方面有在年初释放流动性以配合地方发债的需求,类似今年9月宣布降准(分10月、11月两次降)。按照此前的规划,今年9月底钱地方债要全部发行,10月底钱拨付到具体项目上,与当前的情况类似。 原因之二在于缴税季带来的客观的流动性压力。由于季度初是缴税高峰,从过去两年的经验来看,存在央行提前释放资金以对冲流动性压力的可能。18年的四次降准正好就是1月、4月、7月、10月;19年的三次降准分别是1月、5月、10月和11月,能看到比较明显的对冲缴税期的迹象。

原因之三在于通胀压力或在年初之后边际回落。农业部的周度数据显示批发市场猪肉平均价格是12月9日当周为44.08元/公斤(12月13日的最新数据是43.70元/公斤),较前一周涨0.8%,但目前区间较11月中枢已经有所下降,12月全月猪肉均价的环比大有可能回落。12月13日的最新数据是43.70元/公斤。考虑2020年春季错位的基数问题,CPI对货币政策的制约在2020年1月份冲高之后将边际回落,这也为年初政策发力留出了空间。 结合以上,我们认为2020年初或为政策发力的一个合适的窗口,有利于进一步改善经济预期。 3、贸易协议达成叠加政策发力,构成了经济预期改善的两个必要条件,促使春季躁动前移 关于指数如何突破窄幅震荡的区间,我们曾经谈到——

“9月份以来,随着全面降准和专项债加速发行,即便期间有一些波折,但事实上市场已经蕴含了部分经济没有这么差或者阶段性企稳的预期,因此,短期经济数据需要叠加比较不错的贸易谈判结果,才能‘坐实’经济的阶段性企稳。也才能使得与经济预期密切相关的权重板块出现股价上的明显表现,并带动指数向上突破现阶段的窄幅震荡区间。” 当前来看,贸易谈判结果,削减了前期已经加征的关税,形成了一个经济预期改善的必要条件,如果后续逆周期条件政策如我们判断的在一季度发力,那么经济没有那么差的预期会进一步扩散。于是经济预期会促使以往的春季躁动前移到12月开始。 4、大金融——春季躁动的发动机

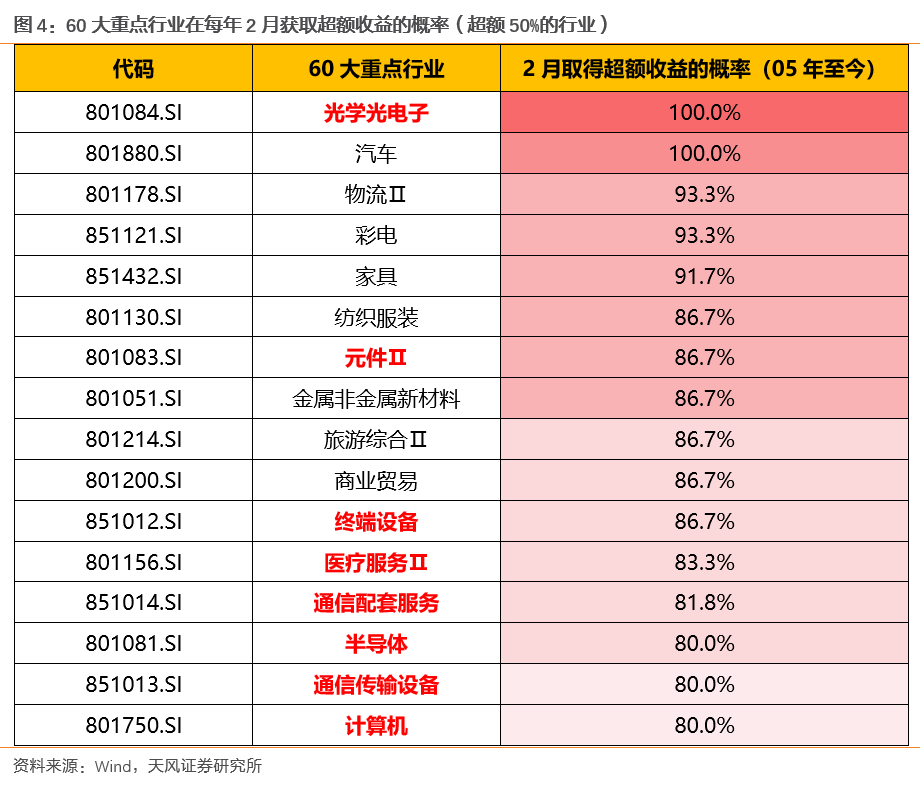

在A股历史上,往往在一季度会存在“春季躁动”效应。2005年以来,万得全A在一季度实现正涨幅的概率为60%。进一步观察发现,这种躁动效应在2月份更加的显著,2005年以来,除2018年受美股暴跌影响wind全A未能实现正涨幅以外,其余年份均实现上涨,上涨概率高达93%。 那么“春季躁动”的主要推动力是哪些板块? 回溯05年以来的情况,我们从60大重点行业每年一季度的表现(超额收益)情况中,可以比较清楚地看到春季躁动的发动机和随后板块之间的切换。 (1)1月份取得超额收益概率最高的是银行,总体来看低估值且与经济预期相关的板块表现相对更好。 (2)2月份开始,科技类板块获得超额收益的概率更大。

回到当前的情况,不管是贸易协议的超预期、还是2020年初逆周期调节力度的加码,都有助于市场对悲观经济预期的修复或者是对经济没那么差的判断达成共识。而大金融板块是与经济预期最密切相关的板块。

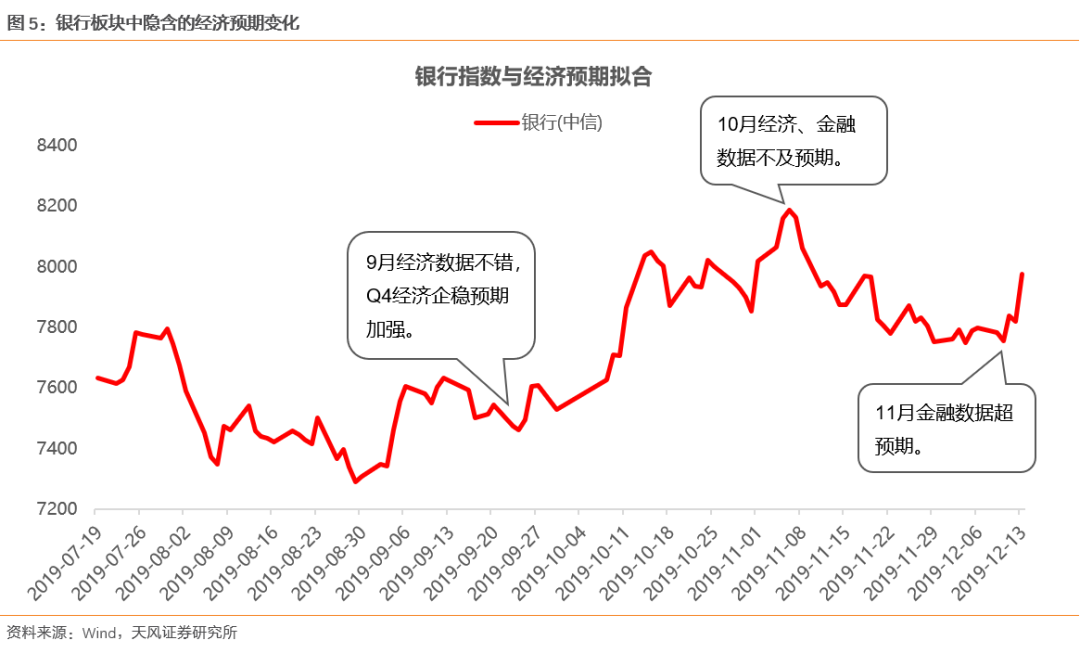

以过去几个月时间银行板块的股价表现为例,其充分刻画了市场对于经济的预期变化:

因此,结合当前的情况,对于“春季躁动”的发动机,我们认为:

(1)战术层面:年底、年初建议关注大金融板块,进可攻退可守,可能成为带动指数冲关的发动机。如果贸易战按照美国方面的信息演进,的确有超预期的成分,叠加政策宽松(比如年底提前公布明年降准,以应对年初专项债的大量发行),那么最反映经济预期的大金融板块可以作为看涨期权。相反,如果稍有不测,横向比较已经上涨一段时间的周期和科技,大金融的安全边际更强。

(2)战略层面:敬畏趋势。更长期一点来看,科技产业趋势仍然是明年最重要的主线,除了消费电子,科技股会内部扩散,新能源车、传媒、计算机、面板、PCB都有机会。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号