-

基础保障应该要配什么保险?重疾险?意外险?医疗险?

富贵成长记 / 2019-12-09 20:27 发布

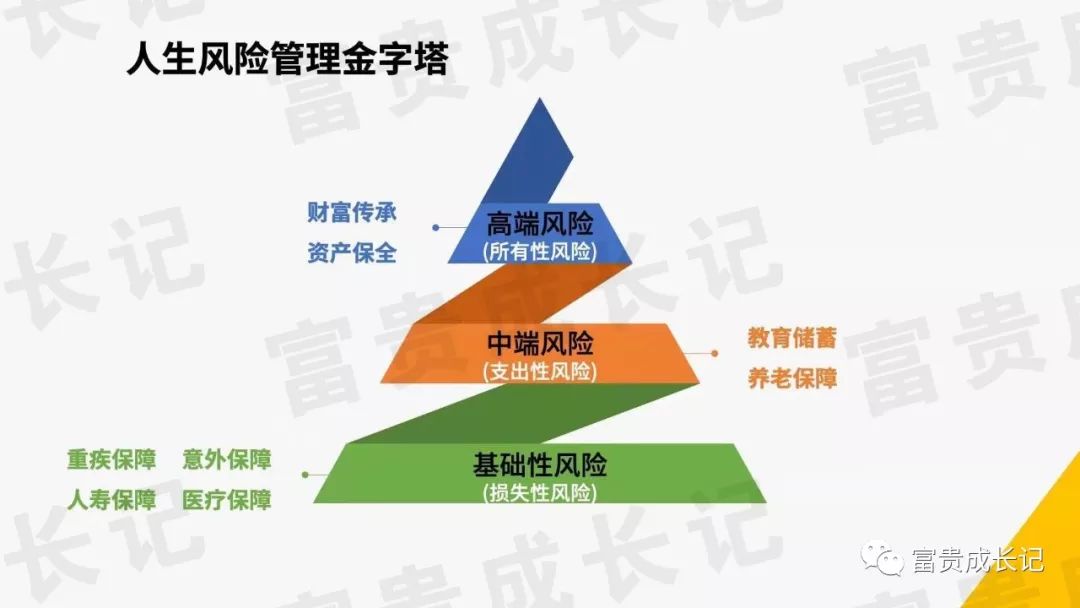

大家可以看看我分享的图片,每个人最基础要保障的是损失性风险,也就是人身风险。什么意思呢?就是这个风险事件发生会给家庭/个人带来直接或者间接的经济损失。比如:生病了、意外摔倒了等等。 保障这几种风险,常规的有以下4个保险产品品类可以给大家去规避对应的风险。我们通俗叫它们四大金刚:

01

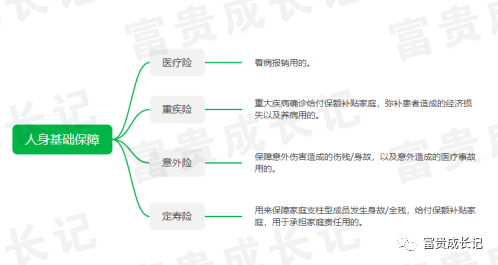

医疗险

医疗险是报销性质的保险,主要是在发生疾病的时候有钱去治疗。这个险种只能在治疗费用的发票单据基础上进行报销,但是没有补偿的功能。不同医疗险种对于报销费用会有不同的范围限制。

划重点健康类保险产品:投保过程中健康告知,要如实做好!这是决定你保单后期是否能赔到钱的关键因素!很多人互联网上自己下单买了保险,觉得很有安全感,但是关键是你买的保单真正生效了吗?! 很多理赔纠纷,主要是由于业务人员在展业过程中一些细节没有和投保人交流清楚,或者投保人网上自己投保,对健康告知了解并不清晰。造成后期风险事件发生了,确得不到理赔。保险公司核保知识,健康告知该怎么做这块后期会做专题给大家分享。 02

重疾险

重疾险是基础保障里面最重要的一种保障类型,它主要能给你解决什么问题呢?比如:一个50万保额的重疾保险,只要被保险人发生合约内的重大疾病,保险公司一次性赔付50万资金给被保险人,被保险人这笔资金拿去用于养病或者做其它用途都行,保险公司只管发生了就直接赔付保额。

这个保障是非常重要的,现在医疗非常发达,重大疾病治愈的概率是很高的,但是治疗重大疾病的过程中,有很多隐含的费用是不在医疗费用里面不能报销的。比如:家庭另外一半可能无法工作要去陪护,还有一些疗养费和不在医疗保障范围内的费用。而且一般发生重大疾病的个体,治疗康复以后是要修养2-3年不能工作,有的疾病甚至要3-5年,很多个体康复以后也不能够从事劳动强度比较大的工作。有了重大疾病保障赔付的一笔补偿款,患者就可以比较从容的养病,也不至于让家庭陷入非常拮据的局面。 如果患者治疗好后,因为家庭经济原因不能休养要持续进行工作,病情复发的概率会大大增加。后期会有专题讲解教大家如何选择重大疾病保障产品。 03

意外险

意外险也叫做意外伤害保险,是指被保险人在保险有效期间,因意外伤害而残疾或死亡时,保险人依照合同约定给付保险金的保险。意外险的保障项目主要是:残疾和死亡。这两项是意外险基本保险责任,其附加保险责任包括医疗费用报销、住院津贴、误工津贴等多种责任。其实看字面意思也能理解,就是意外造成的伤害事故才可以赔付。 04

定寿险

先说说定期寿险,定期寿险是指以死亡或者全残为给付保险金条件,且保险期限为固定年限的人寿保险。白话就是这个保险产品被保险人发生死亡或者全残的情况下,一笔赔付保额的产品。这个产品一般适合什么人买呢?家庭支柱或者对家庭有重要经济贡献的人。因为他/她的离去或者全残不只对家人情感上会造成很大的伤害,对家庭的经济打击更是致命的,需要对家庭收入进行补偿。 最后这里给大家再温习一下,基础保障的四大金刚: 医疗险:看病报销用的。 重疾险:重大疾病确诊给付保额补贴家庭,弥补患者造成的经济损失以及养病用的。 意外险:发生意外伤害造成的伤残/身故,给予一笔赔偿款。附加的意外医疗保障,意外事故的医疗费用报销。 定寿险:用来保障家庭支柱型成员发生身故/全残,给付保额补贴家庭,用于承担家庭经济责任用的。 由于时间关系,只是和大家分享了基础保障应该配置什么保险产品品类,每个品类都没有展开讲解。后期会给大家展开讲解每个保险品类的产品应该怎么去选择。

拥有100多家保险公司产品库,为你量身定制最佳保障方案,帮你节省保费支出以及宝贵的时间。如果有风险分析,保障规划需求的朋友可以给我留言。你的鼓励和支持是我行动最大的动力,喜欢我的内容分享请订阅、点赞、转发哟!

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号