-

妖王万通智控还有几个板

大叔爱吃鱼

/ 2019-12-05 23:52 发布

/ 2019-12-05 23:52 发布12月5日连板股5只:万通智控(5B)、威帝股份(3B)、泉峰汽车(3B)、漫步者(2B)、南宁百货(2B)

万通智控目前是市场上的最高板,那他还有几个板的空间,短线上已然属于情绪的博弈了,个人从背后的逻辑和TPMS市场分析一下。

2016 年 9 月,我国 TPMS 强制性国家标准《乘用车轮胎气压监测系统的性能要求和试验方法》标准送审稿通过工信部技术审查。法规规定:从 2019 年 1 月 1 日起,中国市场所有新认证乘用车必须安装 TPMS;2020 年 1 月 1 日起,所有在产乘用车开始实施强制安装要求。

TPMS 市场分为前装 OEM 市场和后装 AM 市场两大部分,前装市场为整新车进行的配置,后装市场需求来自于原有 TPMS 产品电池耗尽后的更换需求。这个电池更换,设计的电池使用寿命一般为5-7年,实际使用中3年左右需更换一次。在强标的推动下,TPMS 以前装 OEM 市场为主。

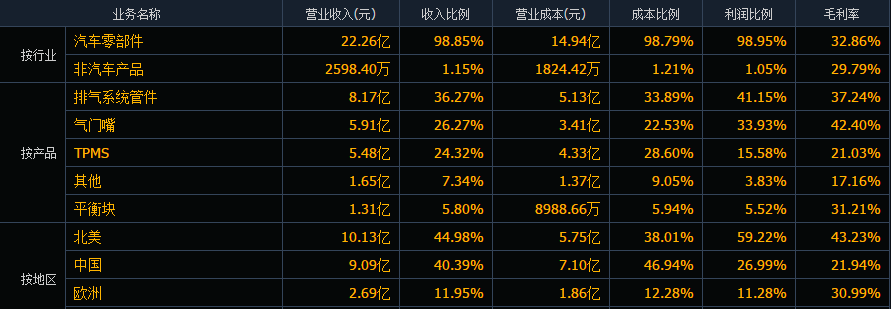

万通主要做的是AM后装市场,也就是说1根据强制法规在2020年后新产车的市场,与万通关系不大,同样汽车行业销量的下滑也对其业绩影响不大,只要存量汽车数量不断增加、同时TPMS安装的渗透率不断增加,业绩将不断增厚。

保隆科技作为国内目前TPMS的龙头,就将万通与宝隆做下对比。

两个企业比较类似,营收的大部分都是在境外(保隆60%的营收在境外,万通76%的营收在境外,可以定义为外向型公司),主营产品都是气门嘴+TPMS

万通的18年年报,TPMS营收为2700万(规模为保隆的5%),气门嘴为2.43亿元(规模为保隆的41%),其他方面营收4100万(约为保隆的3%)。

(万通2018年年报数据)

(保隆2018年年报数据)

鉴于海外市场的TPMS禁令已施行数年,且渗透率较高,估计万通未来几年内的业绩增量主要来自国内市场。

截至2019年6月,全国机动车保有量达3.4亿辆,其中汽车2.5亿辆,我国 TPMS 渗透率约为 30%,单价 100 元 / 支测算,市场规模 75 亿规模,年均25亿元(按三年更换一次计)。

保隆在国内的TPMS市占率为30%,乐观估计万通在将推广中心放到国内以后,TPMS的销量也能与气门嘴一样,占保隆科技的40%左右,则全国市占率将在12%左右,即年均营收增量营收约为3亿元,加上并购德国企业增厚的营收增量约5.5亿元(7000万欧元),加上原先每年3亿元的营收,合计在2020年以后营收年均为11.5亿元,14-18年上市公司净利润率平均为10%,则年均净利润为1.15亿元,对应当前市值34亿元的PE约30倍,而行业龙头保隆目前的动态PE为33倍,两者差距仅一个涨停。

所以目前五连板的万通,已经透支了后续国内TPMS的后装AM市场,后面的上涨纯粹为情绪的博弈,当然如果公司在海外市场的耕耘能让业绩出现更好的回报,会带来价值的重塑,目前的130倍市盈率对个人不具有吸引力了,赔率上感觉漫步者可能更高。

以上仅为个人思考,不作为投资建议!

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号