-

洋河三季度业绩骤降,其他区域性白酒未来是否会出现类似情况?

怪诞投资圈 / 2019-12-01 14:03 发布

近日,A股上市公司三季度业绩悉数披露完毕,而业绩披露期内,不少白马股相继暴雷,典型的如白云机场、广联达、天味食品等。当然,作为投资者备受关注的洋河股份第三季度业绩也是大幅下降,对此,券商分析师表示洋河业绩不佳主要是省内主动调整承压,而公司也在调研纪要中表示,主要是今年6月份开始公司进行主动调整,采取了控货等政策。

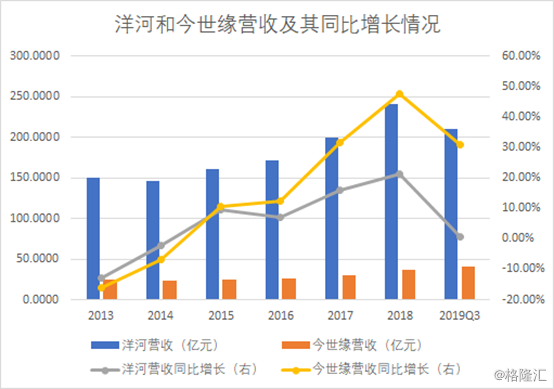

前三季度洋河营业收入210.98亿元,同比增长0.63%;扣非归母净利润65.47亿元,同比增长0.13%。单季度看,第三季度公司营业收入50.99亿元,同比下降20.61%;扣非归母净利润13.38亿元,同比下降27.8%。

分地区看,前三季度省外市场仍保持增长态势,但增速有放缓;而省内由于调整较深,销售出现下滑;分产品看,梦系列仍保持增长,海、天产品有所下滑。

而同样是江苏上市的白酒企业,今世缘前三季度业绩增速却显的格外强劲。

前三季度今世缘营业收入41.16亿元,同比增长30.13%;扣非归母净利润12.73亿元,同比增长26.24%。

分区域来看,今世缘前三季度南京大区贡献收入11.40亿元,同增47.84%,且国缘占比高,是公司在省内的标杆性市场;淮安大区收入8.83亿元,同增14.79%;苏中大区收入4.67亿元,同增24.30%;徐州大区收入3.21亿元,同增60.42%,是公司在苏北地区崛起中的一块重要市场;苏南大区收入4.74亿元,同增26.96%;盐城大区收入5.51亿元,同增12.14%,除淮安和盐城外,省内其他大区增速均较快。省外市场前三季度收入2.66亿元,增长62.32%,在“1+2+4+N”战略推动下,省外市场正在快速起量。

尽管前三季度营收降幅较大,但是毫无疑问,当前江苏省内市场份额最大的依旧是洋河。同今世缘相比,在营收方面,大幅领先今世缘。按三季报营收计算,洋河营收是今世缘的5.13倍,上半年洋河在江苏省内实现营收77.11亿元,今世缘为28.57亿元,在增速大幅放缓的情况下,洋河省内营收依旧是今世缘的2.69倍。

(资料来源:wind)

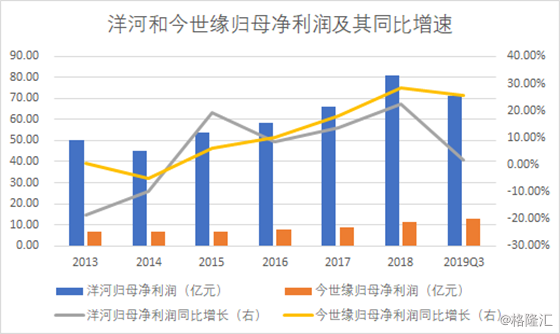

前三季度洋河归母净利润为71.46亿元,今世缘为12.94亿元,归母净利润方面,洋河是今世缘的5.52倍。从历年洋河归母净利润增速来看,洋河的归母净利润并非一帆风顺的,基本上高增长2年,就出现一年的回调,而今世缘自2014年以来,基本上实现稳步增长。

(资料来源:wind)

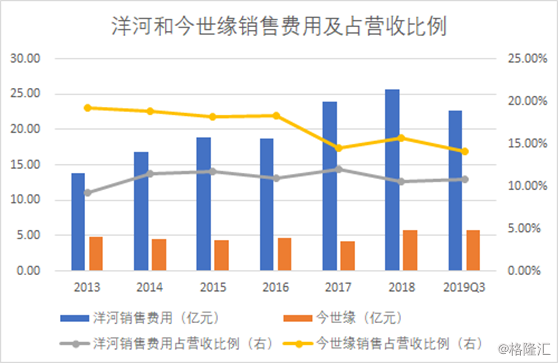

销售费用方面,由于洋河没有强大的品牌支撑,因此要从江苏市场走向全国化,必须加大力度进行品牌营销,打开市场。自2013年以来,公司每年销售费用基本上占营业收入比例的10%。相比之下,今世缘营销方面做的更猛,2013至2016年,公司每年销售费用基本上占当年营业收入比例的20%,近两年来虽然有所减缓,但依旧保持在15%左右,所以说今世缘营业收入的持续高增长是有原因的。

(资料来源:wind)

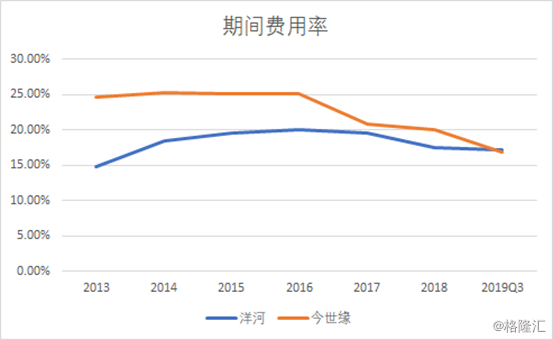

期间费用率方面,自2013年以来,今世缘及洋河二者均保持较高的水平。由于今世缘近两年销售费用率降低,整体费用率有所减缓。

(资料来源:wind)

同为江苏白酒,且定位均为次高端,二者业绩相差如此之大,不禁令人怀疑江苏省内已经出现了此消彼长的地步。

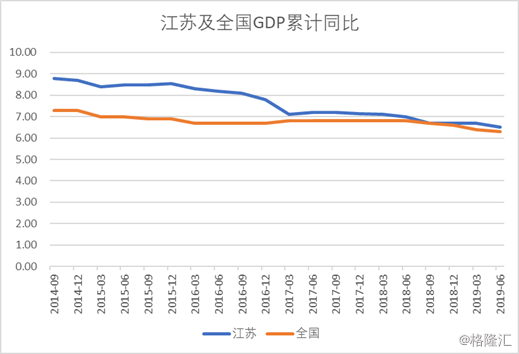

江苏属于长江经济带北翼,与安徽、浙江、上海共同构成的长江三角洲城市群。已成为国际6大世界级城市群之一。作为中国经济大省,江苏省GDP总量位列全国第二,仅次于广东省。2018年江苏省人均GDP为11.52万元,较全国人均GDP6.46万元高出78.2%。2018年江苏城镇居民人均可支配收入达到4.72万元,较全国平均水平3.93万元高出20%。从城镇人均食品烟酒消费来看,2017年江苏省为7616元,较全国平均水平的7001高出8.78%。

(数据来源:wind)

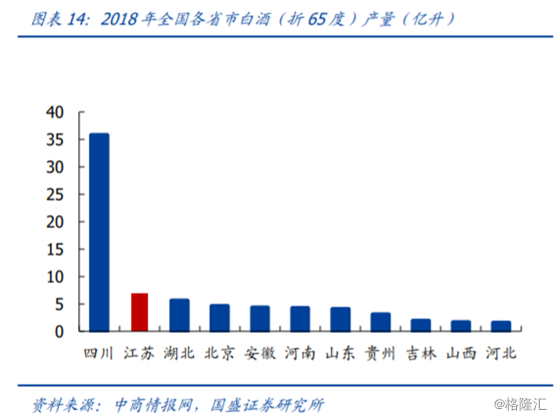

据中国产业信息网显示,江苏省白酒市场容量超过400亿元,大众消费和商务消费需求旺盛。

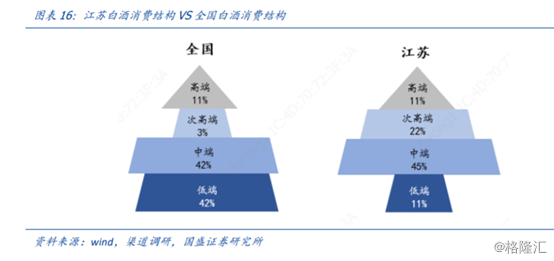

由于经济发展水平较高,居民消费水平较高,江苏省白酒消费结构优于全国市场。据渠道调研显示,江苏省白酒消费结构与全国市场有较大差异。江苏省300元以上产品占比45%,其中300-600元占比约22%,600-1000元占比15%左右,1000元以上占比7%左右,100元以下的占比约为10%;而从全国范围来看,100元以下的低端酒以及100-300元的中高端酒是主流,各占40%左右的份额,而300元以上的白酒占比不到20%。

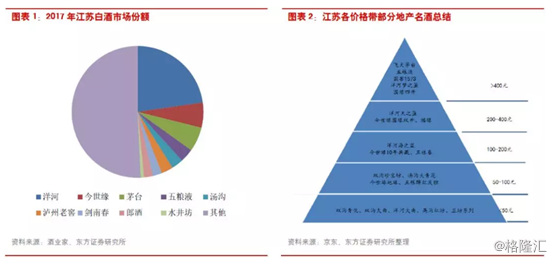

由于江苏省的消费力度大,江苏省成了各大白酒必争之地,因此竞争非常激烈。分区域来看,苏北地区地产酒企众多,主要为省内品牌竞争。代表企业有三沟一河(今世缘(高沟)、双沟、汤沟、洋河);苏中苏南地产名酒稀缺,包容性较高,形成了苏酒、徽酒、川酒三足鼎立之势,竞争相对激烈。从价格带看,洋河、今世缘的高端系列及高端酒茅台、五粮液、泸州老窖、剑南春等牢牢占据次高端及以上价位,中档酒主要有洋河海之蓝、今世缘典藏等竞品,中低端酒包括今世缘地缘、双沟珍宝坊、汤沟青花、洋河大曲等。

从上述市场竞争格局来看,今世缘和洋河占据江苏省内大部分市场,且两者产品市场价格带基本趋同,因此今年三季度洋河业绩增长不佳,今世缘大幅增长,难免让人怀疑当前江苏市场已经出现了彼此彼长的情况。

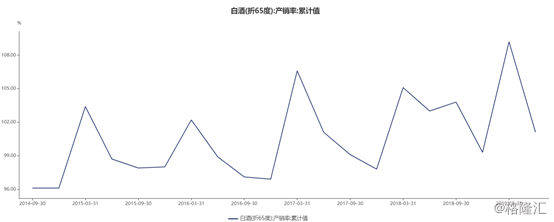

据轻工网数据显示,2019年1-8月,酒的制造业汇总企业单位数2122个,亏损企业数352个,营业收入5487.25亿元,同比增长8.06%;其中,酒精制造业营业收入319.49亿元,同比增长13.81%;白酒制造业营业收入3602.15亿元,同比增长10.98%;啤酒制造业营业收入1179.55亿元,同比增长6.59%;葡萄酒制造业营业收入97.89亿元,同比减少41.83%。截止至2019年6月30日,中国白酒(折65度)的产销率为101.1%。

(资料来源:wind)

库存方面,较年初相比,二季度白酒(折65度)同比增长为-2.8%,即白酒库存依旧处于较低的位置,由此可见,截止至二季度,白酒行业景气度依旧较高。

(资料来源:wind)

从行业角度来看,当前白酒行业依旧较为健康,但由于洋河产品价格定位基本上与今世缘趋同,且渠道利润方面今世缘给的比洋河更充足,因此在江苏省内今世缘快速放量增长,而洋河省内业绩则一落千丈,从而导致此消彼长。

公安备案号 51010802001128号

公安备案号 51010802001128号