-

买股票:首要看钱(第491期)

时空复利 / 2019-11-18 17:52 发布

首发:

讨论护城河之前,我们必须要明确上市公司是否真的有钱。

如果没有,等于竞争力也没有,更别说护城河了。

关于竞争力,完全不能看概念,也并非人人使用就真的靠谱。有时候龙头公司也没钱......

我举出一道排列顺序:公司账目有资金(应收与现金流)——竞争力——护城河。

或许抽象,举几个实例。

1、科大讯飞

我手机安装的输入法就是科大讯飞,但这未必就是选择的逻辑。

论概念,科大讯飞的脑门已经被热门填满。

语音技术,人脸识别,数字中国,独角兽,等一篮子概念。

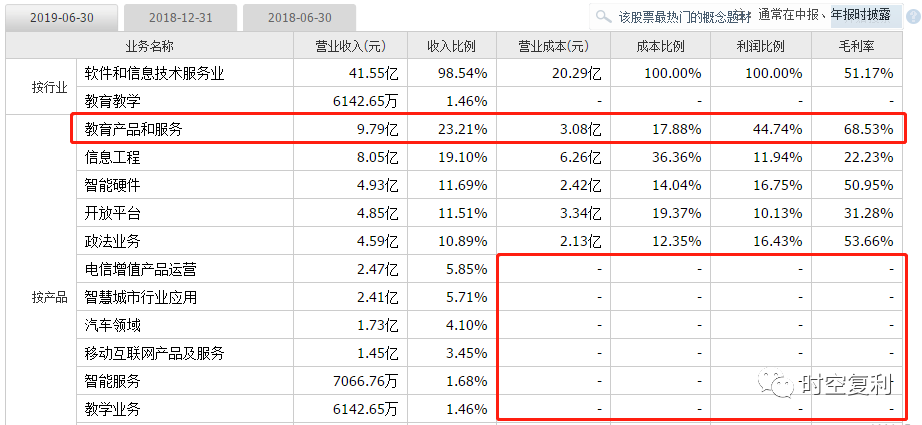

我还是喜欢看营收分类,简单,直接。

按产品分类,科大搞了很多产品,还有很多数据没有详细披露,咱也不知道为啥藏着。

营收的最大头是教育产品,营收占比23%。

其次才是信息工程,营收占比19%。

但戴上的前三顶大帽子是语音技术,人脸识别,数字中国。咱也不知道为啥......概念是给谁看的,你们都门清。

搞清楚了真正主营业务是做什么的,直接看简析:

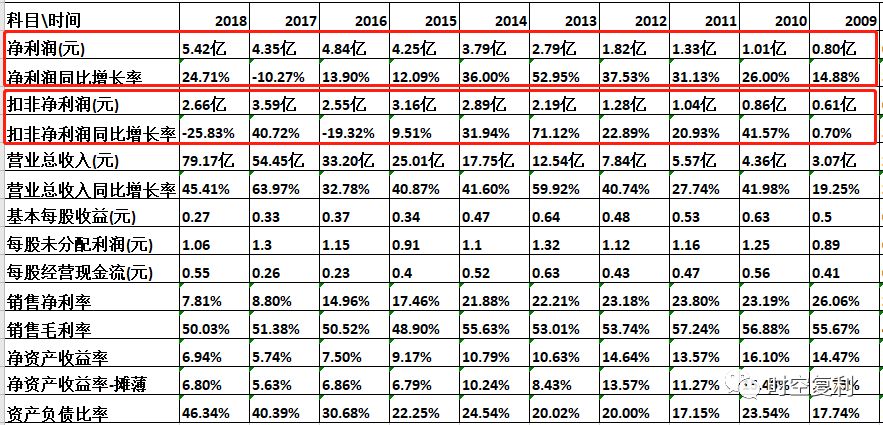

近十年,净利润大于扣非净利。

尽管我们说过,这种现象很难持续,因为不可能年年有资产卖掉。

可毕竟持续了十年,那么不难猜测是每年都会获得政策补贴。

撒钱对于“科技”公司的支持,政府是认真的。

毛利率很高,逐年稳定,但净利率逐年走低。净资产收益率依旧如此。

倒是负债率,逐年走高。

最大的问题依旧是缺钱:

现金流负数。

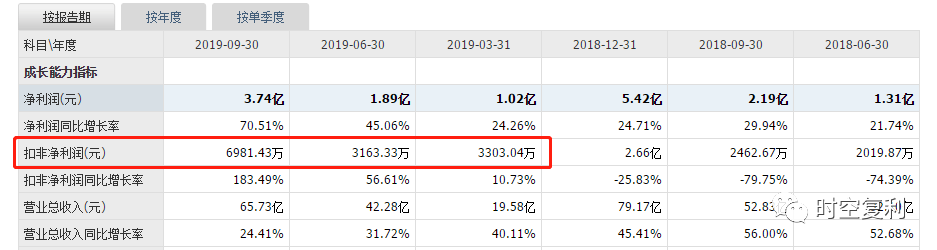

近三个季度扣非净利已经降低至千万级别。撑起了700亿的市值,“补贴”功不可没。

缺钱要么是积压产品,要么是因为应收有问题,回款困难。

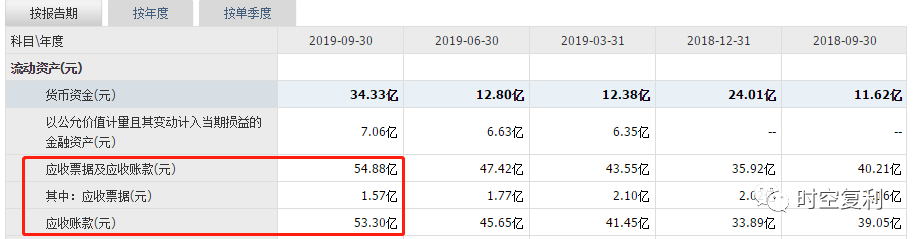

所以看存货没有积压,那就是出在了应收。

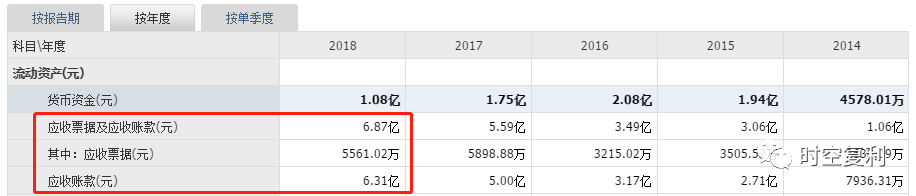

最新季度应收款54.88亿,仅有1.57亿是票据。

最新季度营收65.73亿,应收占比83%。

《常识》说过,超过50%-70%就没得看......

公司赚的钱,大都是要款的权利。坏账,也都是在应收中坏的。

这种比例的应收,对于坏账计提就没有必要深入了。

公司缺少现金,主要就是应收回款困难导致,这本身就说明产品软绵绵。

好产品,或者好的模式,几乎很少的应收,最差也是大头的应收票据。

想拿货,现金说话。

与应收困难随之关联的就是账面现金。

科大7月份发股,募资约34个亿,花的很快。

最新报表货币资金有34个亿,实则现金期末余额只有10个亿。

短期借款8个亿,勉强还可以应付。

总而言之,财报说的只有两个字。没钱......

没关系,25万股民看好百倍估值的科大讯飞,并非是认为前景要远优于30倍估值的腾讯与阿里。

因为A股散户更多,科大讯飞的市值较小,概念也更多。

公司之间就怕对比,优劣全部暴露。比如下面这位。

2、五洋停车

停车方面我之前关注过,行业有潜力,停车难是全球通病。解决方案国内外也有不少,停车设备就是一种。

停车设备公司没有上市的也有很多家,五洋算是龙头,前三中一家已经ST。

概念方面,第一位大数据,是假的。五洋主营全靠停车设备,收入占比62%。

看五洋的财报,净资产收益率太低,最新年度8%。业绩增速还不错。不过很虚,现金流是负数,完全就是吆喝的响亮。

因为停车设备很难想象出多么刚需,没有什么技术难度。

这点从财报中就完全可以看得出。

看应收上涨的太快,且全部都是应收账款,票据很少。

最新报表8.76亿的营收,应收款7.7个亿。占比90%左右。我们说过,这个占比超过50-70%就该放弃了。

因为直接体现产品没有话语权,要款真的很困难。GDP增速下滑,各家捂紧钱袋子,账目不缺钱的公司并不多。

所以我们会看到,货币资金1.26亿,二季度账面现金才1个亿。单单短期借款就有1.78个亿,完全不能覆盖。

也就是公司真的很缺钱运行,并且很着急。所以我们还会看到,急急忙忙非公开发行1.43亿股票。

尽管有员工增持计划,并且已经执行,但董事和高管反向操作。这很讽刺,明显没有底气。看大股东的减持,位置也较为精准。

如果不抓紧回款,经营不好转,员工增持就是炮灰。

目前24倍估值,历史低位。可如果看扣非计算,毛估30倍估值。

并且没有现金流,按照这个角度,估值是负数。

股市中,此类上市公司一抓一把。毕竟好公司总是少数。

3、为钱发愁?

就择股而言,我更加喜欢不差钱的上市公司。

或许会体现出公司运用资金的能力较差,但绝对好过公司为钱发愁。

巴菲特对于阅读财报的能力津津乐道:“一家公司速览资产负债表便知是否值得继续读下去。”

因为应收账款,现金流,货币资金,账面现金。彼此关联,逻辑是想通的。

资产负债表的首列就是货币资金(家底)。

随后就是应收数据。应收强劲,则大概率就是模式或产品优异,现金流好,不差钱。

反之,一篮子的要款权力,产品一般。大概率现金流平庸,缺钱。

多读,翻阅报表,就可以迅速得知该公司的经营状况。

现在读取数据方便:抄股神作业:如何两分钟排除企业

公司有钱,则大概率有竞争力,这才是判断护城河的重要且唯一前提条件。

十年十倍,就在我的解盘,欢迎加入。

增添十年功力,详见:十年十倍:一文增添十年功力

《价值投资常识》手把手教你建立完善的投资体系。

京东链接:https://item.jd.com/12624680.html

当当链接:http://product.dangdang.com/27888522.html

天猫链接:https://detail.tmall.com/item.htm?spm=a212k0.12153887.0.0.3099687dkxFdsR&id=596999145895

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号